|

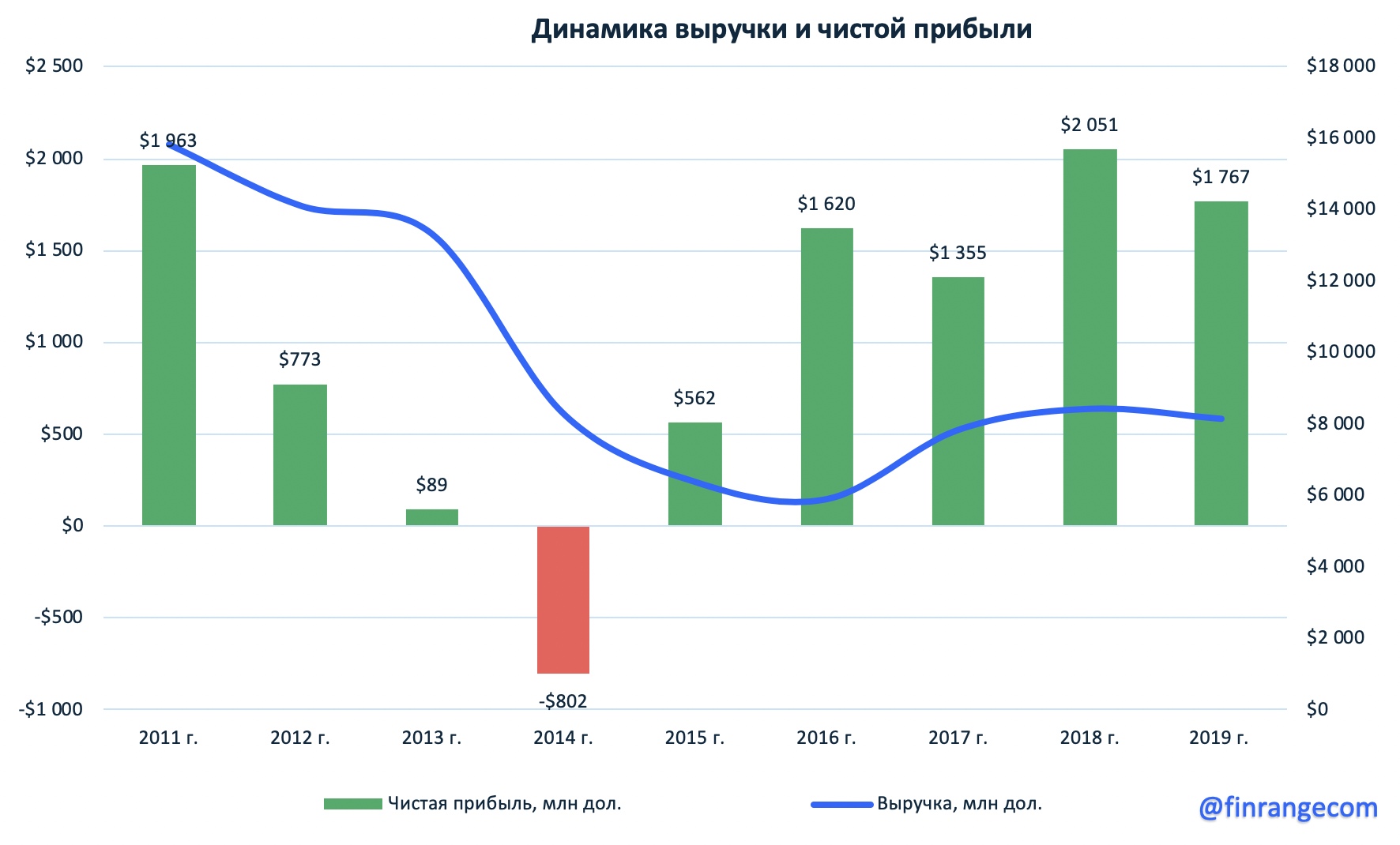

Выручка за 2019 г. снизилась на 5,9% по сравнению с показателем 2018 г. - до $8,16 млрд. Чистая прибыль составила $1,76 млрд, что ниже показателя годом ранее на 13,8%. Слабые финансовые результаты обусловлены снижением цена на сталь на фоне замедления мировой экономики и торговых войн между США и Китаем, а также укреплением рубля на фоне снижения процентных ставок.

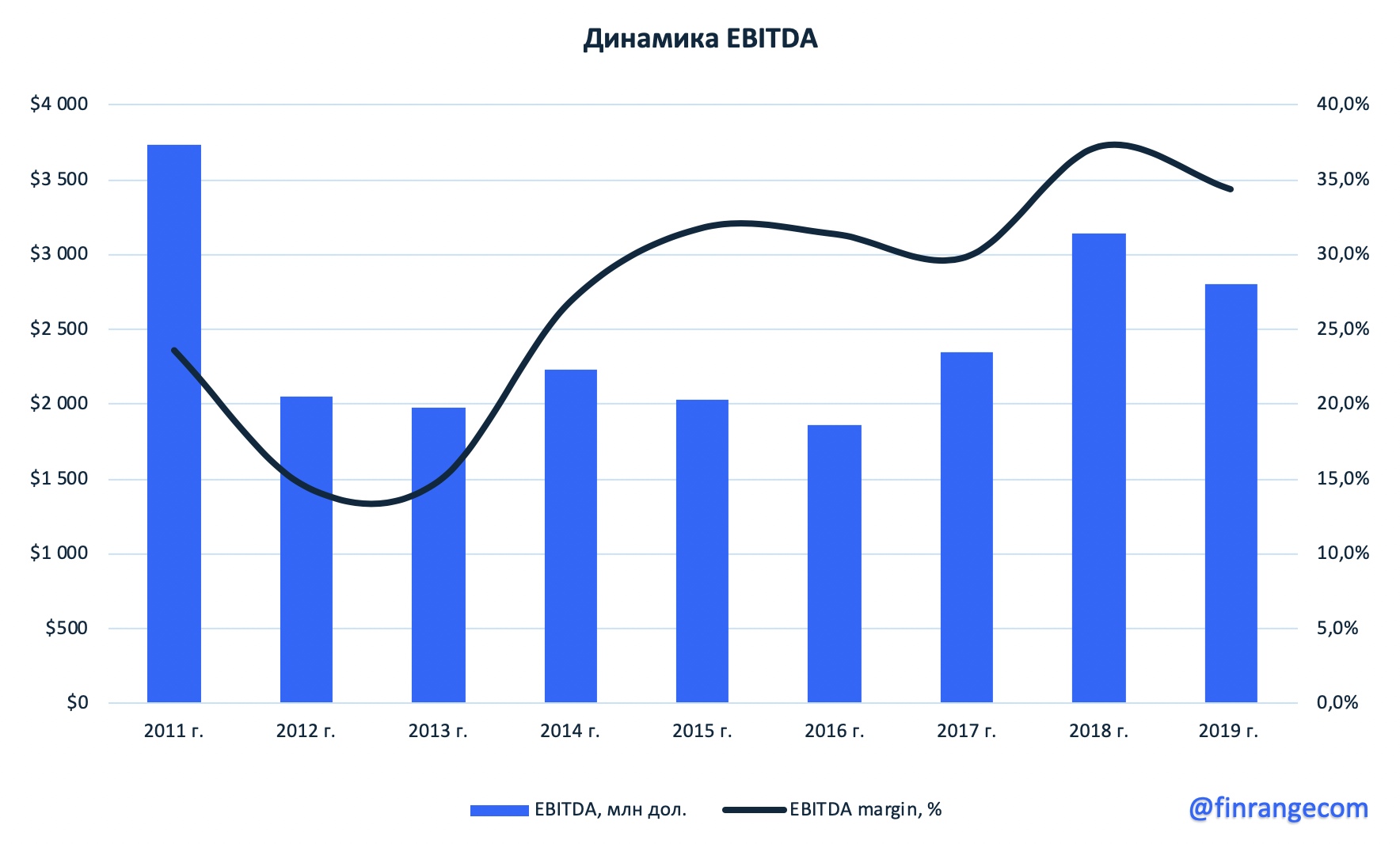

Показатель EBITDA по итогам года продемонстрировал снижение на 10,7% по отношению к 2018 г. - до $2,8 млрд, рентабельность по EBITDA составила 34,4%.

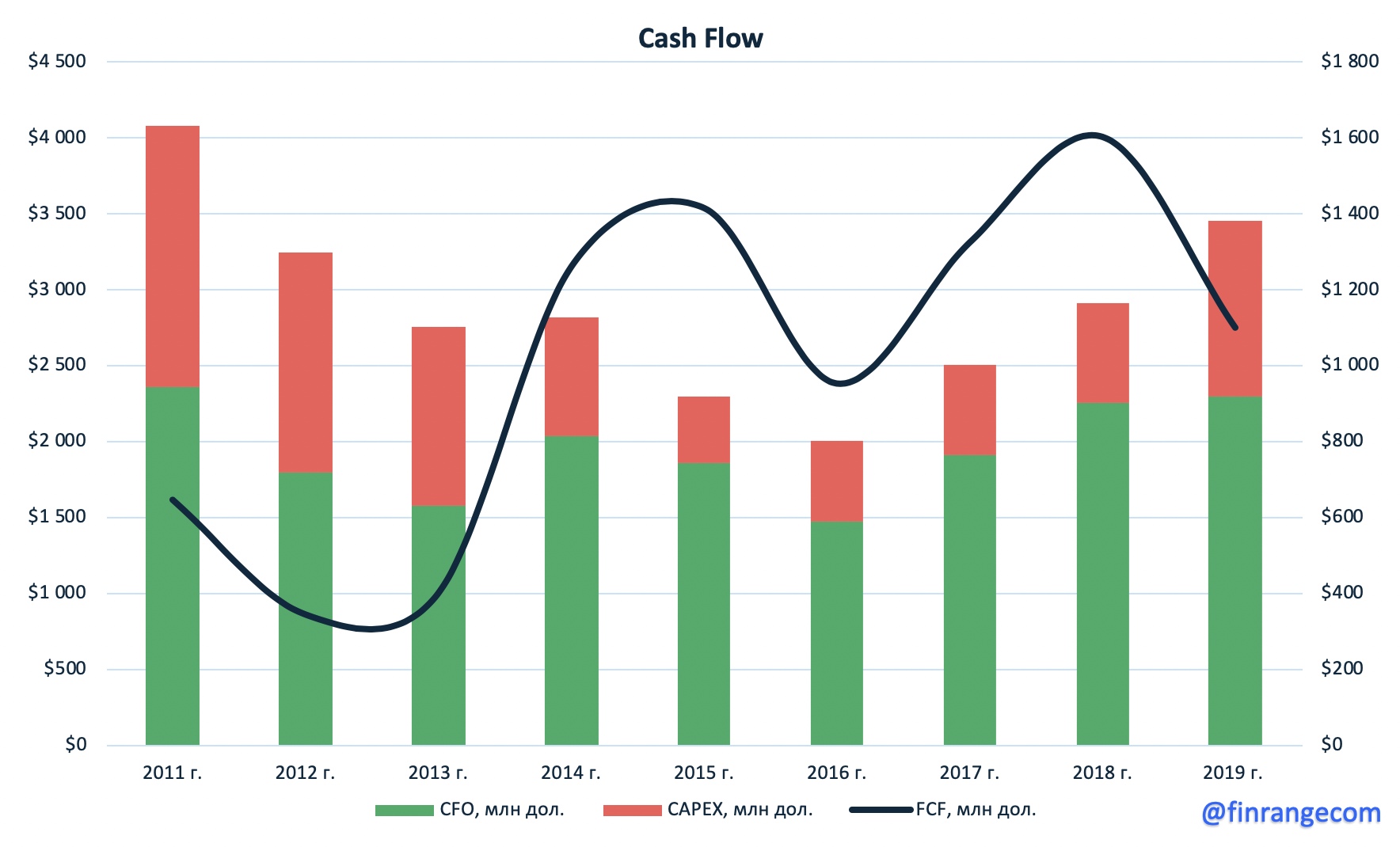

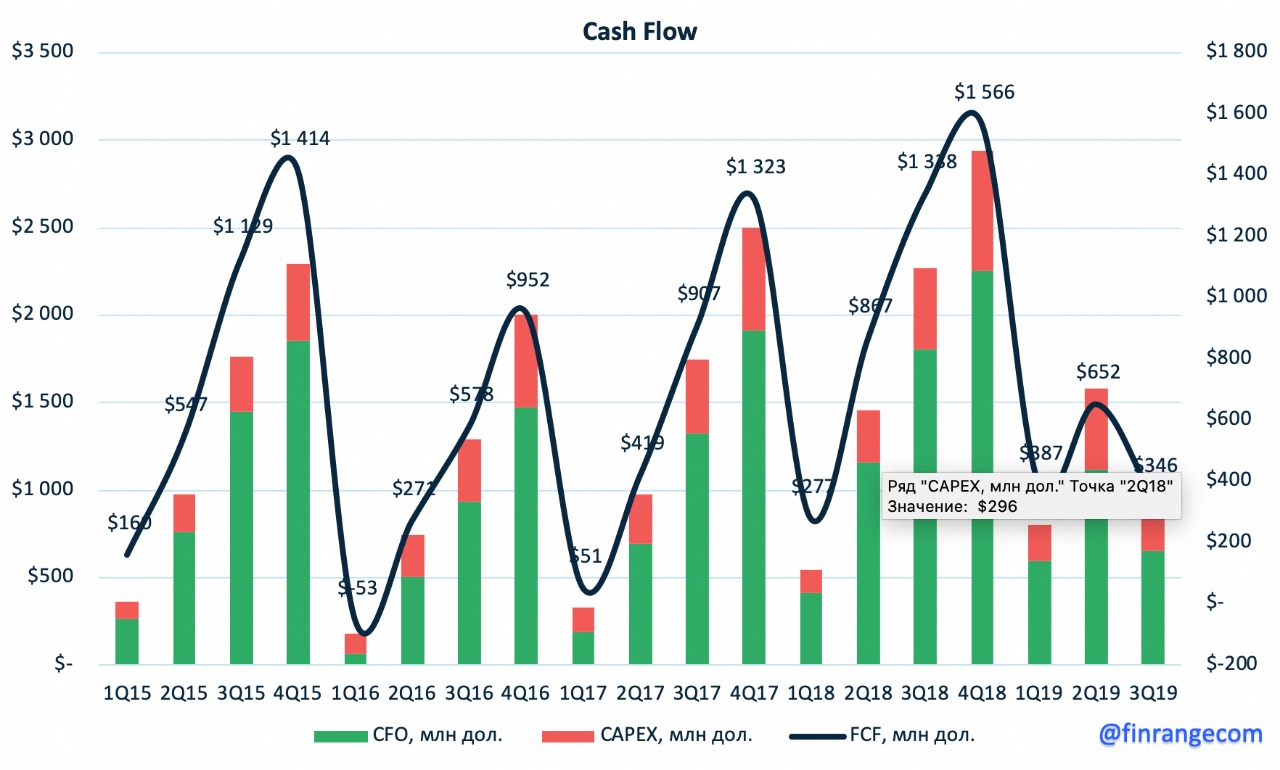

Свободный денежный поток металлурга упал на 31,4% на фоне роста капитальных затрат, о чем мы писали ранее, и составил $1,1 млрд, при этом операционный денежный поток увеличился на 4,9% - до $149 млрд. Положительная динамика CFO обусловлена реализацией запасов и тем самым несет за собой временный положительный эффект.

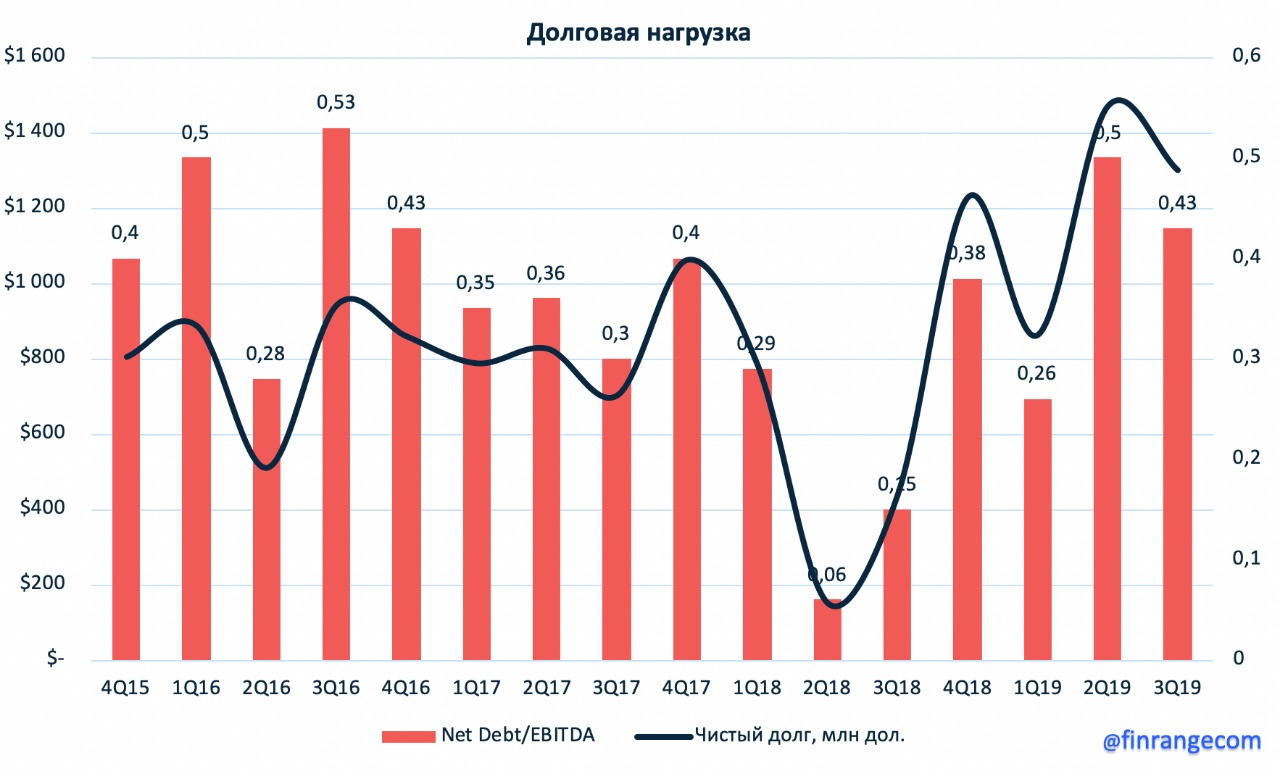

Таким образом, продолжающаяся динамика снижения FCF оказывает давление на размер дивидендных выплат. Учитывая текущею дивидендную политику компании, на выплату дивидендов направляется 100% свободного денежного потока, при условии Чистый долг/EBITDA в диапазоне 0,5-1x. Также, учитывая увеличение инвестиционной программы в 2 раза, компания не берет в расчет доп. объем инвестиционных затрат для выплаты дивидендов в пиковые периоды по затратам 2019 -2021 гг., если инвестиции превышают установленный базовый уровень прошлых лет в $800 млн. На конец заключительного квартала 2019 г. Net debt/EBITDA Северстали равняется 0,6x, таким образом, совет директоров Северстали рекомендовал дивиденды за IV кв. 2019 г. в размере 26.26 руб. на одну обыкновенную акцию, доходность составит 2,9%. Одобрение данного решение состоится 5 июня 2020 г. Дата закрытия реестра запланирована на 16 июня 2020 г.

Результаты металлурга вышли ожидаемо слабыми, по нашему мнению, отрицательная динамика продолжиться и в текущем году, не только у данной компании, но и по отрасли в целом. Операционные денежные потоки будут снижаться на фоне отрицательной динамики цен на сталь, если они не перейдут в фазу восстановления. Вдобавок, у Севертстали идет пиковый период капитальных затрат, что в целом, сильно скажется на FCF. Дополнительным фактором является укрепление рубля, на фоне смягчения денежно-кредитной политики Банка России.

|

1

0

1 511 посетителей