|

По итогам 2019 г. металлург сократил выручку на 12% - до $10,6 млрд, чистая прибыль упала на 40% и составила $1,34 млрд. Отрицательная динамика показателей обусловлена снижением продаж, что в свою очередь связано с капитальными ремонтами на доменном и сталеплавильном производствах, а также снижением рыночных цен на сталь одновременно с укреплением рубля.

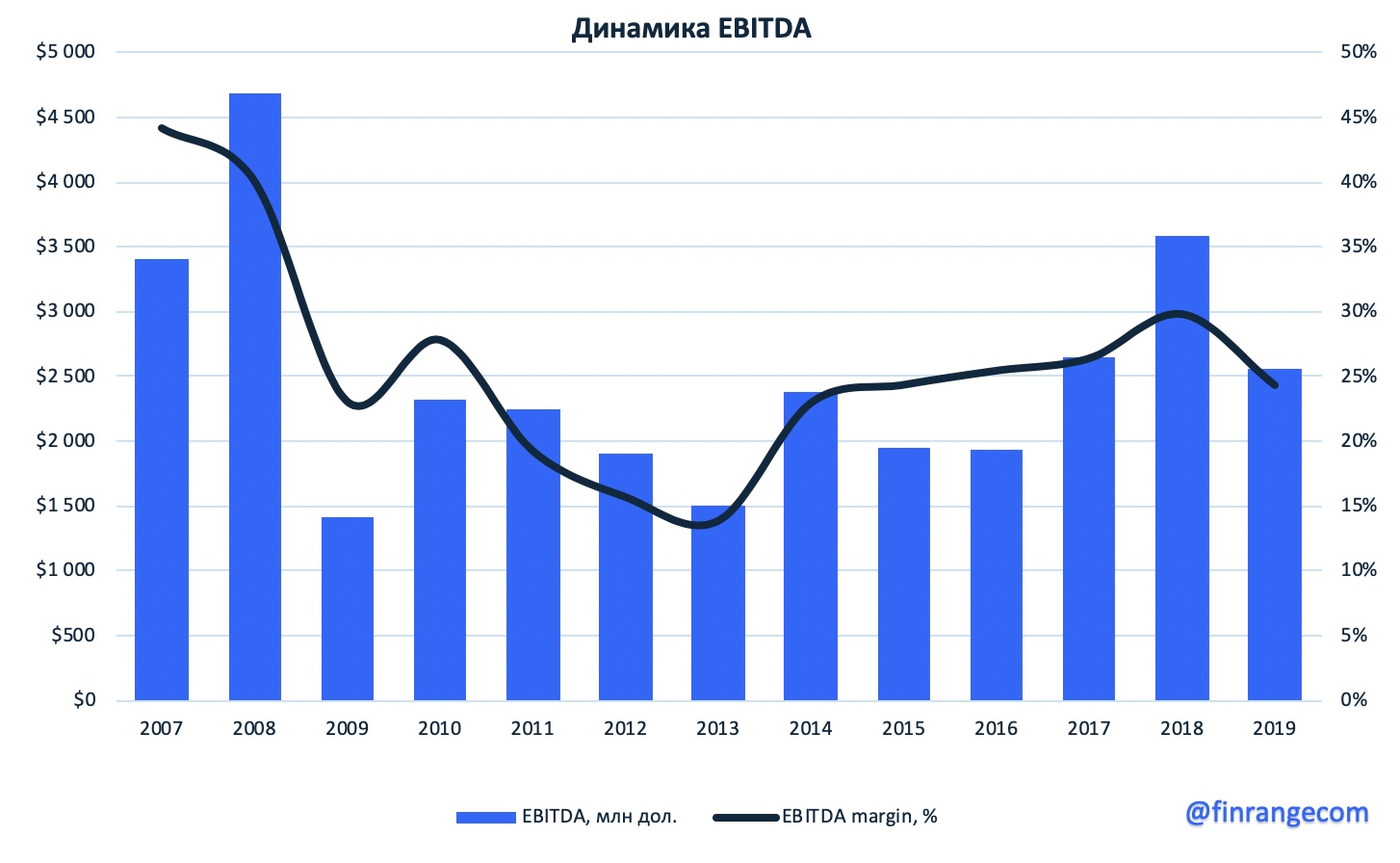

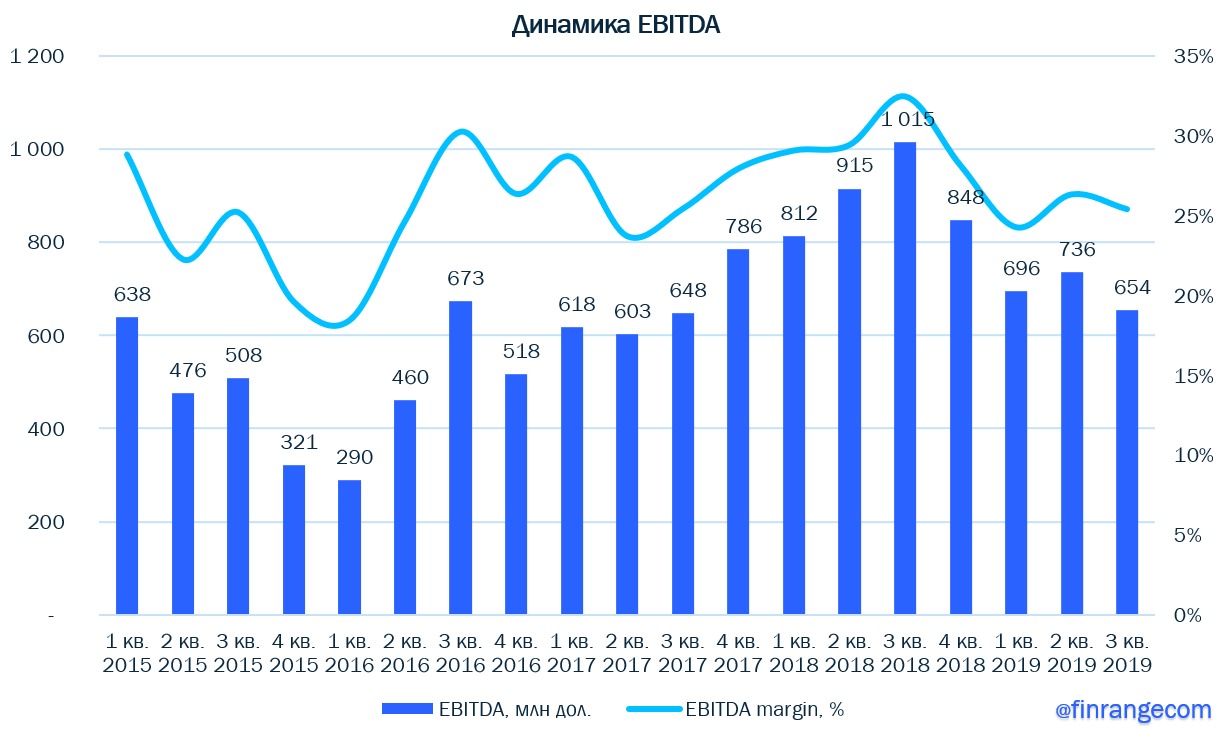

Показатель EBITDA упал на 29% в годовом выражении – до $2,6 млрд на фоне снижения выручки и сужения ценовых спрэдов между сталью и сырьем. Рентабельность по EBITDA составила 24%.

Свободный денежный поток по итогам прошедшего года упал на 25% и составил $1,5 млрд по сравнению с прошлого года. Снижение обусловлено падением операционного денежного потока и увеличением капитальных затрат на 59% - до $1,1 млрд, в рамках реализации «Стратегии 2022». При этом, по итогам IV кв. 2019 г. рост FCF составил 36% кв/кв - до $338 млн за счет высвобождения оборотного капитала в размере $334 млн.

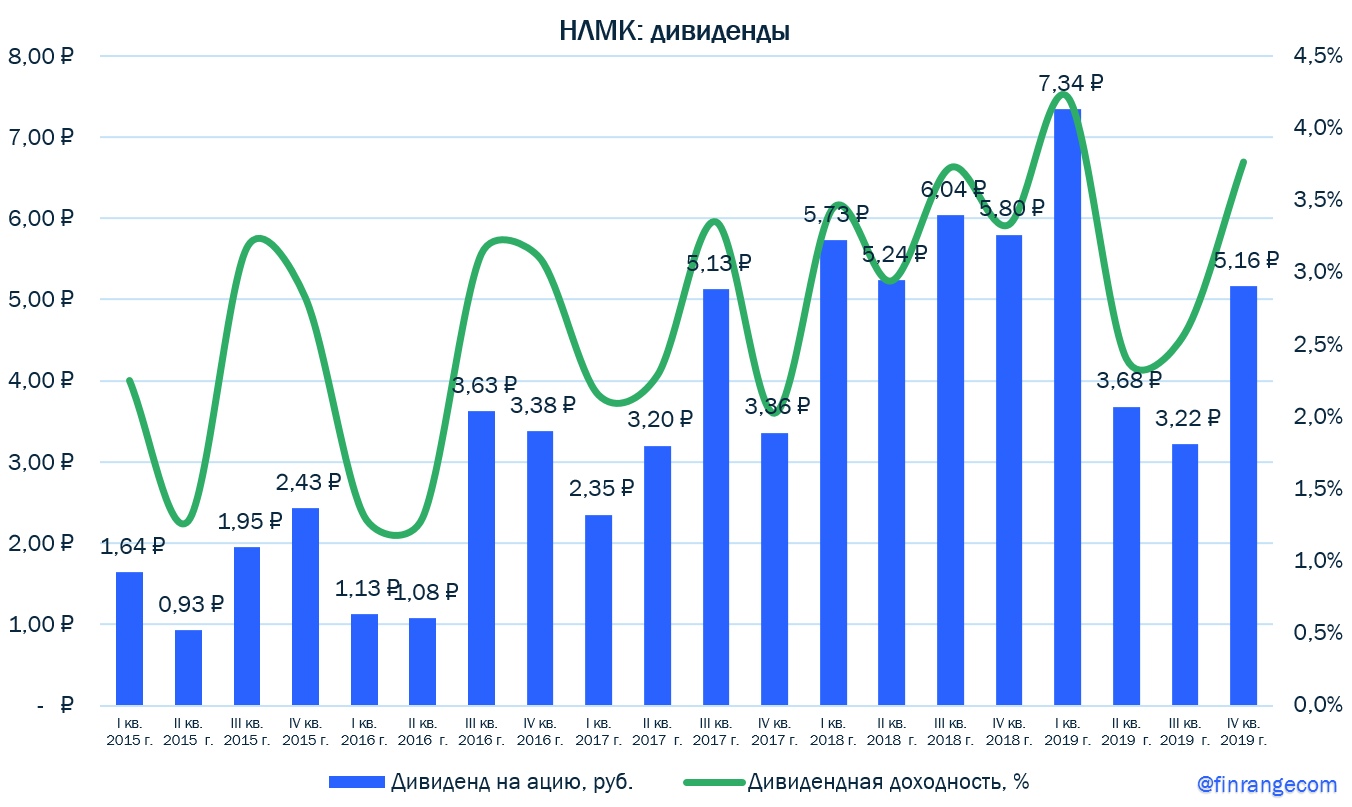

Таким образом, благодаря положительной динамике FCF в IV кв., совет директоров НЛМК рекомендовал направить на дивиденды по итогам заключительного квартала 2019 г. $347 млн, что соответствует 148% от FCF. Размер дивиденда на акцию составит 5,16 руб. против 5,8 руб. годом ранее. Текущая квартальная дивидендная доходность составляет 3,8%. Закрытие реестра состоится 6 мая 2020 г.

Итоговый отчет НЛМК за 2019 г. вышел ожидаемо слабым, учитывая отрицательную динамику цен на мировом рынке металлопродукции и укреплении российской валюты. Тем не менее, сегодня, после выхода отчета, котировки акций металлурга показывали рост на 1,5% на фоне рекомендации дивидендных выплат. Несмотря на это, размер дивиденда показал снижение год к году и мы считаем, что акции металлургов не лучшая инвестиция на данный момент, очередное понижение ключевой ставки приведёт к спросу на российский долг, что в свою очередь окажет положительное влияние на рубль - это негатив для долларовой выручки НЛМК.

|

1

0

1 510 посетителей