|

В конце января на YouTube-канале Boomin прошел прямой эфир с генеральным директором сервиса по возврату проблемной задолженности ID Collect (эмитент — ООО «ПКО «АйДи Коллект») Александром Васильевым и директором по работе с инвесторами IDF Eurasia Антоном Храпыкиным. Встреча была посвящена итогам работы компании в 2023 г., а также размещению ее шестого выпуска облигаций. Помимо записи беседы мы решили сделать доступным и текстовый формат — для тех, кому удобнее читать, а не слушать.

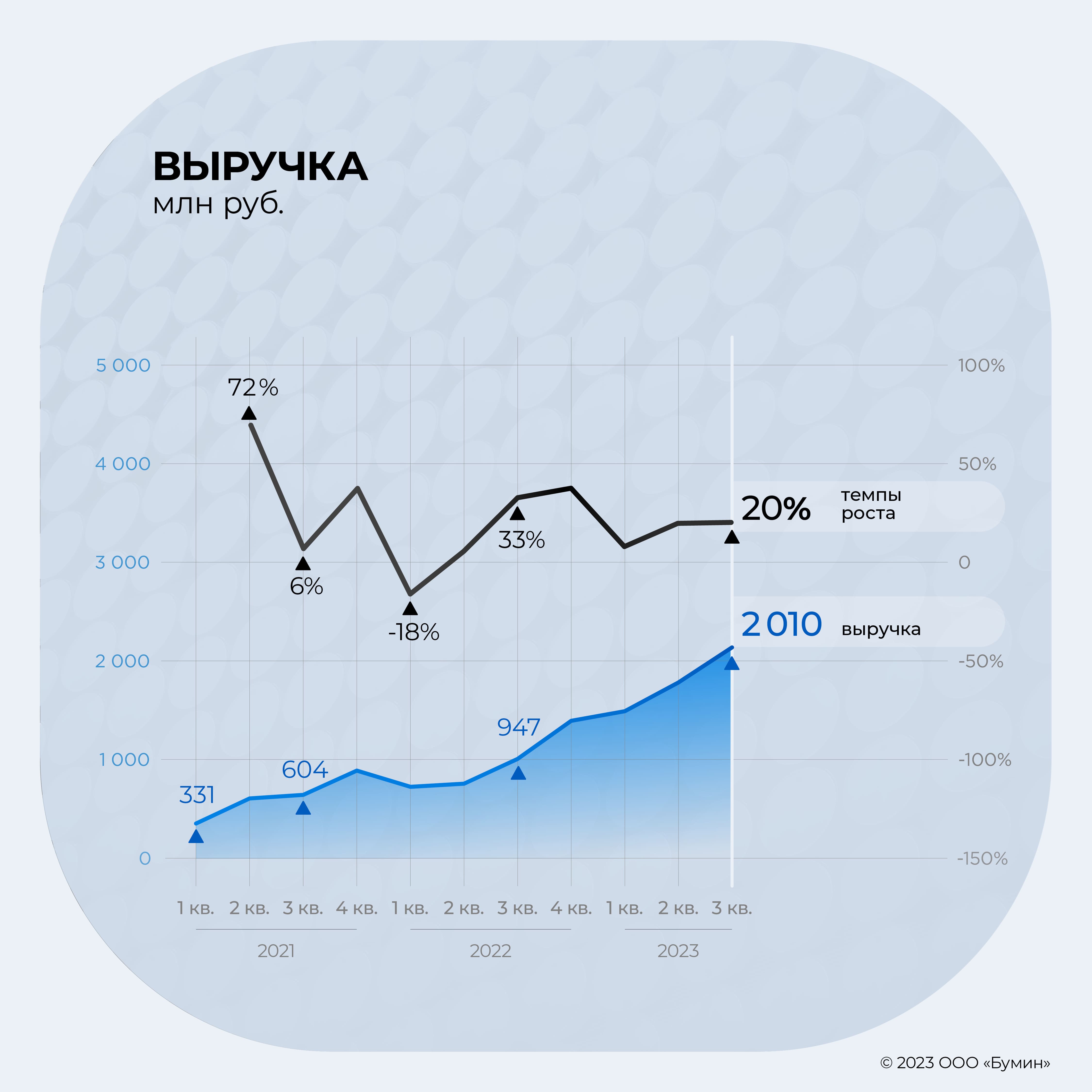

«Мы фиксируем исключительно восходящий тренд по сборам» — Давайте подведем предварительные итоги 2023 г. Каким он оказался для бизнеса ID Collect? Антон Храпыкин: — 2023 г. стал успешным для компании. По предварительным данным, выручка ID Collect выросла более чем на 60%, достигнув 6,1 млрд рублей. Чистая прибыль увеличилась в полтора раза, до 2,7 млрд рублей. При этом быстрый рост не привел к снижению рентабельности: ROE составил 66%, рентабельность чистой прибыли — 44%, на уровне значений прошлого года. Объем купленного долга вырос почти на 70%, до 147 млрд рублей; активы увеличились на 66%, до 18,3 млрд рублей. По итогам года доля компании на рынке коллекторских услуг выросла почти вдвое, достигнув 25%. Шаг за шагом мы движемся в сторону улучшения нашего кредитного рейтинга. В августе 2023 г. «Эксперт РА» повысил рейтинг кредитоспособности ID Collect до BB+ со стабильным прогнозом. — С чем связан рост дебиторской задолженности, начиная с IV квартала 2022 г.? По итогам 2022 г. показатель составил 466 млн рублей, за девять месяцев 2023 г. — 509 млн рублей. Притом, что в III квартале 2022 г. размер дебиторской задолженности был равен 47,6 млн рублей... — Рост объема дебиторской задолженности был связан с необходимостью проведения внутригрупповой реструктуризации. Как и многие другие крупные компании, мы стремились свести к минимуму возможные геополитические риски, связанные с тем, что головная компания группы IDF Eurasia, куда входит ID Collect, была зарегистрирована на Кипре. Было принято решение оперативно запустить процесс перевода бизнеса ID Collect и всей группы в российский контур, в том числе путем редомициляции (перерегистрации в другой юрисдикции. — прим. Boomin) материнской кипрской компании в РФ. Таким образом, в сжатые сроки материнской компанией у ID Collect стало российское юридическое лицо. Решение такой сложной задачи оперативно было возможно только с последующим краткосрочным увеличением дебиторской задолженности, что и отражается в ее росте начиная с IV квартала 2022 г. На сегодня процесс редомициляции полностью завершен, материнская компания IDF Eurasia в конце декабря 2023 г. зарегистрирована в РФ. По состоянию на январь объем внутригрупповых займов на балансе ID Collect сократился до минимальных значений. Временное увеличение дебиторской задолженности на балансе компании в 2023 г. не оказало влияния на ликвидность, кредитоспособность и операционную деятельность компании, но позволило оперативно минимизировать геополитические риски для бизнеса. — Что обеспечило такой стремительный рост ключевых показателей? — Во-первых, мы продолжаем повышать эффективность взыскания просроченной задолженности, в том числе за счет расширения регионального присутствия. В прошлом году наша региональная сеть выросла более чем в два раза, с 17 до 36 отделений. Эти инвестиции кратно окупаются: в регионах, где открыты представительства, сборы на стадии исполнительного производства увеличиваются вдвое. Для открытия офисов мы выбираем те регионы, где сборы по нашему портфелю потенциально выше. По данным на конец 2023 г., крупнейшая доля по сборам в совокупном портфеле приходится на Москву и Московскую область (20%). В перечень пяти крупнейших регионов по этому показателю также входят Краснодарский край, Свердловская и Ростовская области, Санкт-Петербург. В субъектах РФ за пределами Москвы и области сборы составляют до 4,4% в зависимости от региона. Во-вторых, мы улучшили качество нашей скоринговой модели за счет оперативного обновления информации по портфелю. Интеграция с Единой системой межведомственного электронного взаимодействия (СМЭВ) позволяет актуализировать информацию каждый день, а не два раза в месяц, как это было ранее. Александр Васильев: — Также важно отметить высокую точность прогноза денежных потоков компании. Из месяца в месяц мы видим, что наши фактические сборы превышают плановые значения. Было лишь одно исключение — шестимесячный мораторий на банкротство должников, который федеральные власти объявили с началом СВО, но даже по итогам того периода план был выполнен на 99%, а восстановление сборов мы начали наблюдать еще до окончания моратория за счет повышения доли добровольного взыскания. Мы фиксируем исключительно восходящий тренд по сборам просроченной задолженности. При среднемесячных сборах за последний год в размере 623 млн рублей показатель за декабрь превысил 900 млн рублей. Мы прогнозируем, что и в следующем году динамика сохранится. «В стране уже действуют эффективные механизмы по защите должников» — Осенью 2023 г. Национальная ассоциация профессиональных коллекторских агентств (НАПКА) прогнозировала, что по итогам года более 360 тыс. заемщиков погасят просроченные долги на рекордные 23 млрд рублей. Насколько ожидания совпали с реальностью? Что способствовало тому, что должники стали платить? Александр Васильев: — Агрегированной статистики еще нет, но, по моим ощущениям, прогнозы НАПКА должны сбыться. По своей компании, например, по итогам трех кварталов 2022 г. мы увидели увеличение среднего платежа банковских должников в цессионном портфеле на 22%. Общий прирост по сборам ID Collect за девять месяцев составил 119% — 5,1 млрд рублей против 2,3 млрд рублей за тот же период 2022 г. Цифры по году сейчас консолидируются, но то, что плановые значения будут перевыполнены, не вызывает сомнений. Мы ожидаем, что сборы за 2023 г. составят около 8 млрд рублей. Что касается причин улучшения платежеспособности, я бы выделил несколько пунктов. Во-первых, это рост реальных доходов населения. Во-вторых, растущий спрос на программы реструктуризации, которые мы предлагаем клиентам. В-третьих, улучшение нашей операционной эффективности, в том числе благодаря развитию региональной сети. — Вокруг коллекторского бизнеса сложилась масса стереотипов и мифов. Расскажите, как вы работаете с должниками? — Мы всегда стремимся найти компромисс с должником и предложить комфортные условия, а не переводить задолженность сразу в судебную стадию. Мы предлагаем общение в мессенджерах, когда человек не хочет разговаривать по телефону, каждому предоставляем личный кабинет с удобным функционалом. Сейчас в общем объеме досудебного взыскания доля сборов по долгам с реструктуризацией порядка 16%, а в дальнейшем, по нашим прогнозам, эта цифра будет увеличиваться именно за счет реструктуризаций — специальных предложений для клиентов, предусматривающих рассрочку долга до 720 дней и дисконтирование долга в пределах 30%. Эта программа появилась не сразу, мы начали ее создавать в 2020 г. И мы видим, что доля не платящего сегмента начала снижаться. Инструмент реструктуризации оказался выгодным и для клиента, которому стало комфортно обслуживать свой долг, и для компании. — В СМИ стабильно появляются сообщения о том, что власти хотят запретить коллекторский бизнес. Чаще всего в этой роли выступают депутаты Государственной думы. Как оцениваете этот риск? Насколько вообще возможно исключить институт коллекторов из финансовой системы страны? Антон Храпыкин: — Цель, которую преследуют депутаты, абсолютно правильная. Она заключается в том, чтобы максимально обезопасить и обелить рынок по работе с просроченной задолженностью. Как мы видим, депутатские инициативы о запрете коллекторской деятельности остались лишь инициативами. Почему? Потому что в стране уже действуют эффективные механизмы по защите должников. И власти понимают, что возвращаться к тому, что было на рынке взыскания до введения федерального закона №230, регулирующего деятельность коллекторских агентств, непродуктивно. Наоборот правительство России, Государственная дума, Федеральная служба судебных приставов, Банк России стараются сделать так, чтобы рынок был максимально белым и прозрачным. Все понимают, что коллекторы — это лишь одно из звеньев. Начинать же нужно с повышения финансовой грамотности населения, с одной стороны, и эффективного кредитного скоринга — с другой. «Работать с банкротами возможно» — В ноябре Банк России выступил за обязательный досудебный порядок взаимодействия взыскателей с заемщиками, который планируется закрепить законодательно. Насколько эффективна, по вашему мнению, эта инициатива регулятора? Александр Васильев: — Мы поддерживаем эту инициативу ЦБ. Считаем этап досудебного регулирования чрезвычайно важным. Доля досудебного портфеля составляет около 15% от всех сборов ID Collect и продолжает расти. Возможность договориться с коллекторским агентством до подачи иска в суд в интересах и самого должника: досудебное урегулирование освобождает от уплаты исполнительского сбора. Так или иначе, все крупные коллекторские агентства при покупке портфелей информируют своих клиентов о том, что права требования по долгу были переуступлены. Делается это через e-mail-рассылки, SMS, телефонные звонки. Это неотъемлемая часть процесса взыскания вообще и досудебного урегулирования в частности. — «Эксперт РА» в релизе о повышении кредитного рейтинга компании отметил, что ID Collect «развивает собственное направление по работе с банкротами в рамках операционной деятельности, что позволяет взыскивать денежные средства с банкротящихся должников». Расскажите об этом подробнее. Какой процент от вашего портфеля задолженности составляют случаи самобанкротства, насколько сильно они влияют на бизнес? — Многие люди, когда слышат слово «банкрот», представляют себе человека, у которого ничего нет. Но зачастую это совсем не так. Да, есть люди, у которых действительно мало что есть, они обращаются к юристам, проходят процедуру банкротства, и им списывают все долги. Но есть «банкроты», которые имеют стабильный доход и имущество, но по какой-то причине решили не платить по долгам. Ведь порой речь идет о многомиллионной задолженности. Раньше мы, как и большинство компаний, предпочитали не работать с клиентами, которые подавали на самобанкротство. Но пару лет назад мы провели тест, который показал, что работать с банкротами возможно. Мы увидели хорошую возвратность по, казалось бы, безнадежным долгам и создали для работы с этой категорией должников специальный отдел. Наши специалисты выявляют имущество и доходы клиента, которые можно включить в конкурсную массу. Сейчас доля банкротов в нашем портфеле составляет около 5-6%. «В 2024 г. рынок цессии неизбежно вырастет» — Какой темп роста демонстрирует рынок цессии? Какие основные тенденции на этом рынке вы бы отметили? Александр Васильев: — По нашим оценкам, объем закрытых сделок на российском рынке цессии в сегментах банковской задолженности и МФО в 2023 г. достиг 280 млрд рублей. Это плюс 16% к уровню 2022 г. Важной тенденцией стал рост числа закрытых операций — 88% сделок было закрыто в 2023 г. против 64% в 2022 г. В 2024 г. рынок цессии неизбежно вырастет, поскольку массово начнут продаваться долги физлиц перед банками, которые были выданы в период пандемии. Ведь, как правило, банки продают задолженность заемщиков по истечению 900 дней с момента просрочки. Также на продажу будут активно выставляться долги МФО, которые были выданы в период моратория, объявленного в начале СВО. Рост рынка цессии ожидаем на уровне 15%. — Каков среднем уровень себестоимости покупки долга? Антон Храпыкин: — Есть такой принцип: не бывает плохого товара, бывает плохая цена. Чтобы определить экономику, нужно понимать качество портфеля, который приобретаешь. Допустим, заемщик должен банку 100 тыс. рублей. Мы покупаем этот долг за 10 тыс. рублей, ожидая, с учетом всех расходов — а это около 10 тыс. рублей, — что нам удастся взыскать 30-40 тыс. рублей. Экономика примерно такая. Каждый портфель задолженности, который мы покупаем, проходит оценку качества. Мы определяем, сколько реально взыскать в досудебном и судебном порядках. Нередко мы выходим из сделки, если видим, что цена на портфель уходит выше наших оценок. Сейчас рынок цессии переживает период восстановительного роста. В декабре 2023 г. рынок вернулся к уровню декабря 2021 г. Несмотря на приход новых игроков и ужесточение конкуренции, работы хватает всем. И мы видим, что предложение просроченной задолженности будет только расти. В своих оценках мы ориентируемся на рынок кредитования. Рост кредитования, который мы видели в 2022-2023 гг., неизбежно обернется увеличением рынка цессии в 2025-2026 гг. — Насколько бизнес компании зависим от колебаний ключевой ставки Банка России, учитывая высокую долю облигаций в общем объеме привлеченного фондирования? — Независим. Исторически в нашей бизнес-модели была заложена достаточно высокая стоимость фондирования. Когда в 2020 г. мы начали быстро и агрессивно расти, ID Collect был небольшой и малоизвестной компанией без кредитного рейтинга и нам приходилось привлекать более дорогое фондирование, давая премию за повышенный риск, который на тот момент существовал. По мере того, как компания росла, демонстрировала устойчиво растущий финансовый результат, укрепляла репутацию, повышала рейтинг, премия к риску уменьшалась. Поэтому на фоне роста ключевой ставки Банка России для нас стоимость фондирования в абсолютных значениях никак не изменилась. А по мере того, как ключевая ставка будет снижаться, стоимость привлечения финансирования также будет постепенно снижаться, что повысит уровень рентабельности компании. «Мы уменьшили долю частных лиц в структуре фондирования» — Что собой представляет фондирование компании? Как изменился его объем за год? Антон Храпыкин: — Чтобы обеспечить высокий рост по всем метрикам и показателям, в прошлом году мы практически удвоили объем фондирования — до 12,2 млрд рублей. Нам важно было не просто привлечь необходимый объем финансовых ресурсов для увеличения портфеля задолженности под управлением, а привлечь максимально качественные займы. С одной стороны, пассивы должны быть долгосрочными, с другой — структуре фондирования необходимо быть максимально сбалансированной. В результате мы уменьшили долю частных лиц и увеличили долю облигаций и банковских кредитов. Сейчас доля облигаций — 42%, банковских кредитов — 23%, прямых займов физлиц — 39%. Как результат — наш долг стал максимально публичным и прозрачным. — Насколько текущий уровень долговой нагрузки комфортен для вашего бизнеса? — Более чем комфортен. За счет высокой маржинальности и прибыльности бизнеса показатель долговой нагрузки Долг/EBITDA за год снизился с 2,7 до 1,8. Кроме того, согласно нашей прогнозной модели, мы можем собрать порядка 31 млрд рублей с текущего портфеля. Значит, при текущем размере задолженности в 12 млрд рублей запас прочности компании в 2,5 раза превышает обязательства перед кредиторами. — В декабре 2023 г. ID Collect вышел на биржу с шестым выпуском облигаций объемом 2,5 млрд рублей, который продолжает размещаться. Причем это четвертый по счету выпуск, с которым компания вышла на фондовый рынок в прошлом году. Что пошло не так с последним выпуском? Не угадали со ставкой купона? — Рынок цессии имеет ярко выраженную сезонность, и декабрь для него — самый горячий месяц. Поэтому мы не стали дожидаться очередного решения Банка России по ключевой ставке и вышли на биржу с очередным выпуском. Понимая, что ключевая ставка может стать выше, мы отказались от плавающих ставок, оферт и «лесенки», зафиксировав купон на уровне 18% годовых на весь период обращения. Это соответствует 19,5% доходности к погашению. По мере того, как ключевая ставка будет снижаться, доход инвесторов будет возрастать. Для комфортного погашения выпуска мы предусмотрели равномерную ежеквартальную амортизацию, начиная с 25-го купонного периода. На наш взгляд, динамика размещения вполне адекватна текущим рыночным условиям. — В условиях размещения шестого выпуска указано, что минимальная сумма заявки на покупку бумаг составляет 1,4 млн рублей. С чем связан такой порог? — Таково требование законодательства. Без проспекта облигаций (наш случай) эмитент может выпустить бумаги для неквалифицированных инвесторов на сумму до 1 млрд рублей без установления порога минимального объема сделки. Так как у нас выпуск больше 1 млрд рублей, то, к сожалению, появилось ограничение в 1,4 млн рублей. В 2024 г. мы планируем зарегистрировать новую программу и проспект облигаций ID Collect. Это сделает наши выпуски доступными для более широкого круга частных инвесторов. «Все компании холдинга обладают достаточным запасом прочности, чтобы обслуживать свои долги» — Привлеченные средства полностью будут направлены на покупку портфелей, или часть уйдет на рефинансирование? В 2024 г. «Онлайн микрофинанс» и Moneyman, которые также входят в IDF Eurasia, должны погасить облигационные выпуски на 2,5 млрд рублей... Антон Храпыкин: — Действительно, в мае состоится погашение облигаций «Онлайн микрофинанс» серии 01 на 500 млн рублей. Это последний выпуск нашей дочерней компании, выпускать бумаги она больше не будет. В августе планируется погашение первого выпуска ID Collect на 400 млн, а в сентябре — второго выпуска МФК «Мани Мен» на 2 млрд рублей. Все компании холдинга обслуживают свои облигационные выпуски — платят купонный доход, осуществляют амортизацию и погашение — самостоятельно. Между операционными компаниями группы нет перекрестного фондирования. Все компании холдинга обладают достаточным запасом прочности, чтобы обслуживать свои долги. — Какие задачи стоят перед компанией на 2024 г.? Александр Васильев: — В 2024 г. мы планируем удержать рыночную долю по покупкам на рынке цессии в пределах 23-27%. Будем двигаться по пути диверсификации портфелей, повышения операционной эффективности и наращивания региональной сети. В течение года планируем открыть более 20-ти офисов. Антон Храпыкин: — В 2024 г. планируем улучшить уровень кредитного рейтинга ID Collect. Рассматриваем возможность получения еще одного кредитного рейтинга в одном из агентств. В планах — выйти в течение года с несколькими выпусками биржевых облигаций, ориентированных на неквалифицированных инвесторов. Первый состоится весной. Также сейчас внимательно смотрим в сторону ЦФА: этот инструмент нам кажется перспективным. Продолжим осваивать текущие кредитные линии и открывать новые. В общем, будем наращивать тот темп, который набрали в 2023 г.

|