|

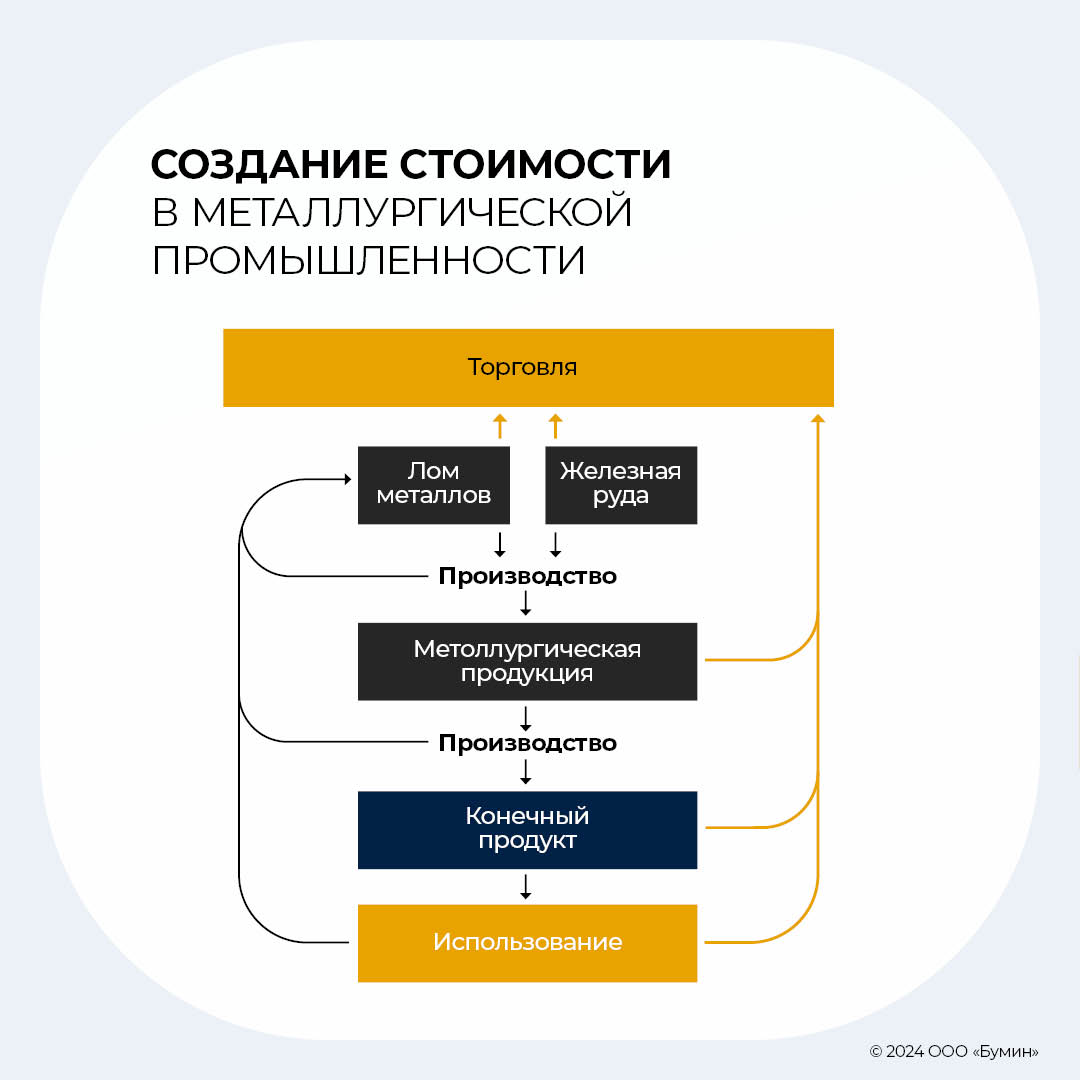

За последние несколько лет российская металлургическая промышленность пережила множество глобальных экономических потрясений, превратившись в источник нестабильности в связи с началом военной операции. О том, в каком состоянии находится рынок металлопроката на текущий момент, — в нашем обзоре. Металлургия является одной из ключевых отраслей российской промышленности и состоит из двух отраслей — черной и цветной. Черная металлургия включает добычу и обогащение руд черных металлов, а также дальнейшее производство чугуна, стали и ферросплавов. Из них сталь занимает наибольшую долю благодаря своей универсальности, прочности и экономичности. Важно отметить, что данный анализ индустрии ведется через грубое экстраполирование данных сектора стального металлопроката на всю индустрию металлопроката. Такое допущение было сделано в связи с рядом причин. Во-первых, непрозрачность рынка российского металлопроката и отсутствие релевантных данных не позволяют осуществить комплексный анализ. Во-вторых, сталь является наиболее востребованным сплавом и занимает большую часть рассматриваемого рынка. Рынок металлопроката сегментирован по типам продукции, областям применения и используемым металлам. Выделяют следующие типы металлопроката:

Описание: плоский стальной прокат с большой площадью поверхности и сравнительно тонким профилем, обычно толщиной более 6 мм. Производство листового проката производится путем горячей прокатки стальных слябов для достижения необходимой толщины и ширины. Свойства: прочность, долговечность и структурная целостность. Применение: широко применяется в судостроении, строительстве мостов и зданий, производстве тяжелого оборудования.

Описание: цилиндрическая стальная продукция, произведенная в процессе прокатки, когда стальные листы или полосы свариваются в круглые и трубы или трубки. Свойства: прочность, зачастую — устойчивость перед коррозией. Применение: используется при транспортировке нефти и газа, а также системах водоснабжения, конструкциях и механических каркасах.

Описание: стальная продукция, сформированная в определенные геометрические формы поперечного сечения. Эти формы достигаются путем горячей прокатки. Свойства: обеспечение жесткости конструкций. Применение: используются в строительстве для создания каркасов зданий и мостов, а также для производства крупногабаритного оборудования.

Описание: включает в себя различные стальные изделия, в том числе прутки, балки, рельсы и структурные секции, характеризующиеся увеличенной длиной. Свойства: прочность на растяжение и гибкость. Применение: обычно используется в строительстве зданий и железных дорог, при производстве машин и автомобильных компонентов.

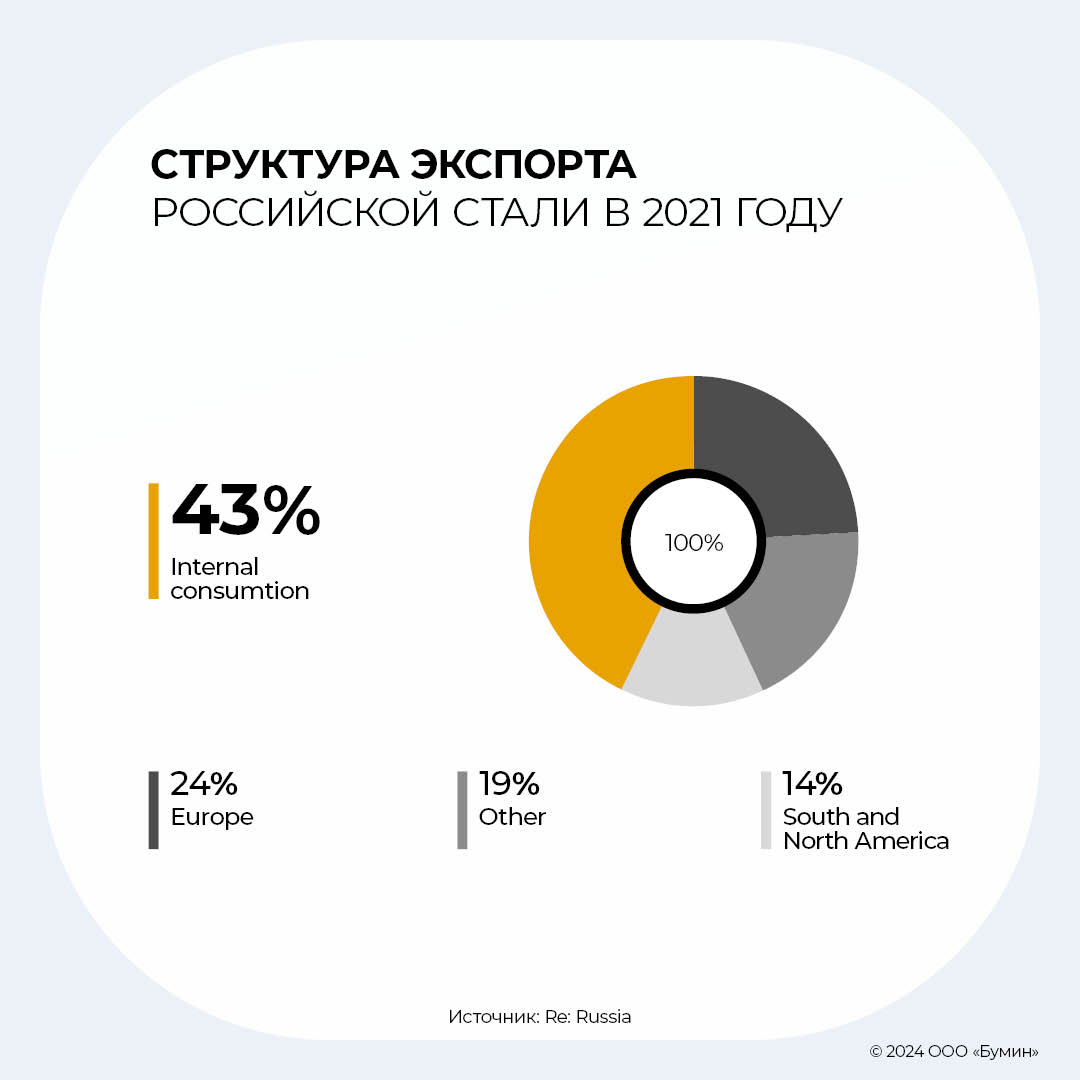

Положение российской металлургии на международном рынкеЕще не так давно российская металлургическая промышленность была краеугольным камнем экспортного сектора страны, который столкнулся с серьезными перебоями и реструктуризацией из-за множества санкций со стороны западных стран. Как и в нефтегазовом секторе, Европейский Союз был основным рынком для ведущих компаний отрасли. Так, в 2021 г. продажи «Северстали» и «Металлоинвеста» в страны Европы составляли 31% и 29% от общего объема продаж. За базис взят 2021 г. по причине отсутствия проблем с экспортом в этот период. В целом на страны Европы приходилось около 24% выручки горно-металлургического сектора России, а на Южную и Северную Америку — 14%.

В ответ на санкции компаниям сталелитейной промышленности пришлось менять торговые маршруты, и основным потребителем стал Китай. Однако этот переход сделал экспорт практически бессмысленным, поскольку новый рынок требовал дисконт от 15% до 40%, а транспортные расстояния увеличились более чем в три раза. Кроме того, новые объемы продаж смогли покрыть только около 15% от «европейских» потерь, а совокупный экспорт в 2022 г., согласно отчетам World Metal Association, снизился более чем на 45% от показателей 2021 г.

В то время как российская стальная продукция стала «токсичной» для стран, чувствительных к западным санкциям, дисконт к цене сделал ее еще более привлекательной для тех, кто игнорирует санкции, в частности для Турции и Китая. Экспорт стальных полуфабрикатов в Китай вырос в три раза, до 2,3 млн тонн, и достиг $1,34 млрд в 2022 г. Вместе с тем, что объем экспорта значительно снизился, китайский рынок никогда не был сильно маржинальным: цены на стальные полуфабрикаты, по данным Metals & Mining Intelligence, в Китае на тот период они составляли $465-475 за тонну против $550-620 в Европе. Из-за закрытия европейского рынка доходы крупнейших российских металлургов сократились в среднем на 18%, по данным отчетностей за 2022 г.

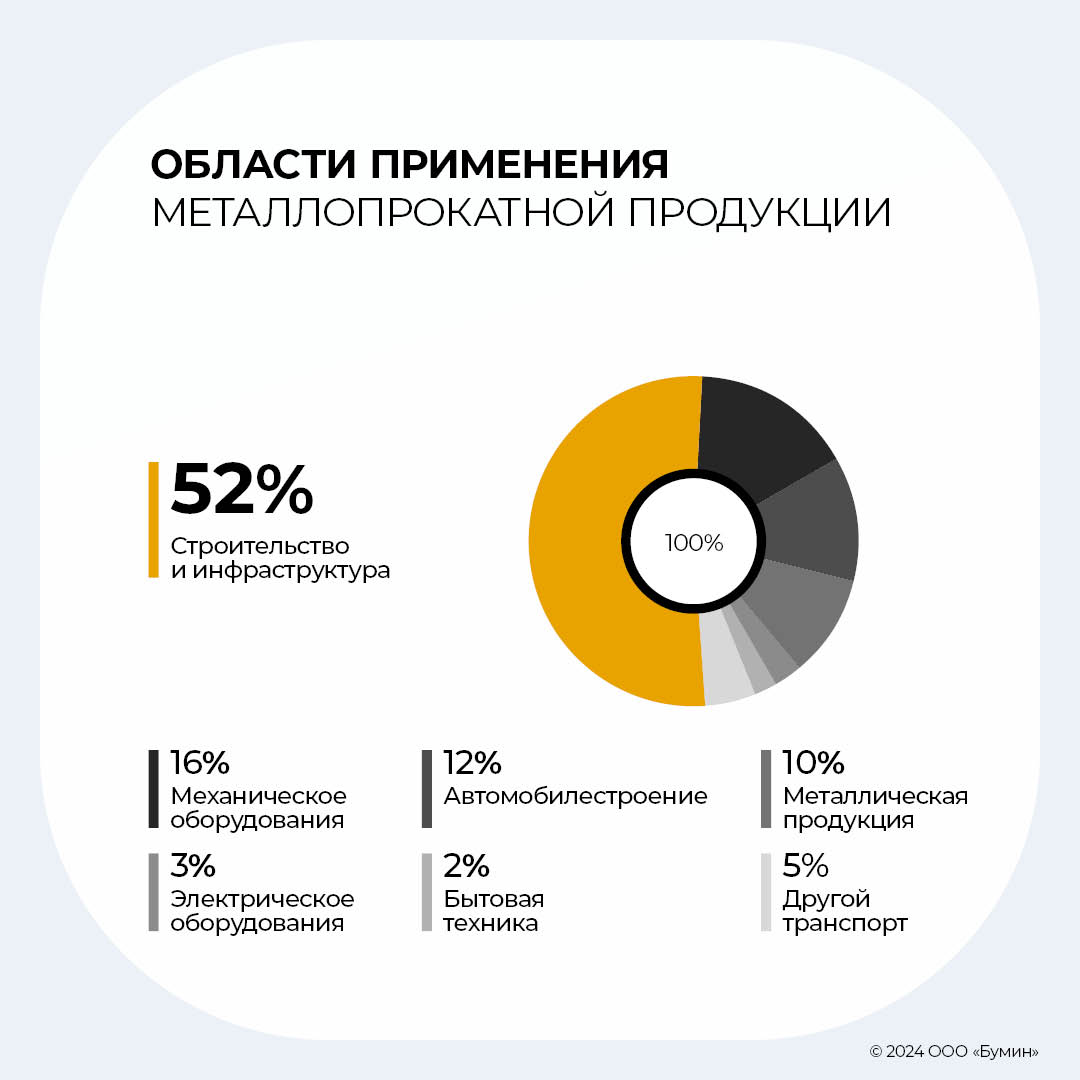

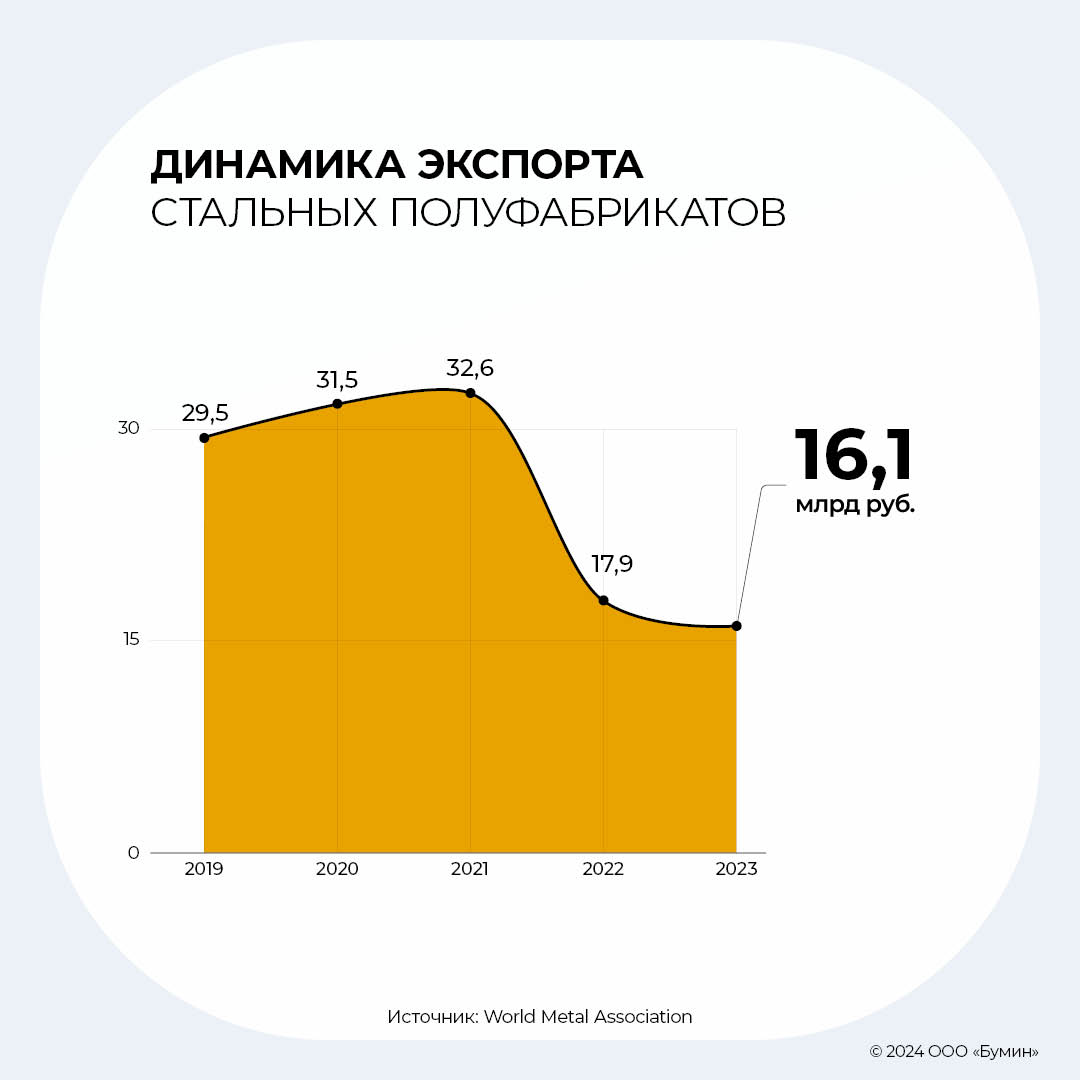

В 2023 г. российские металлургические предприятия продолжили сокращать экспорт. По данным Минпромторга, экспорт снизился еще на 10% относительно показателей и без того плохого 2022 г. Несмотря на то, что европейские страны по-прежнему продолжали закупать стальные полуфабрикаты в рамках установленных квот, поставки ЕС с января по октябрь сократились на 40%, до 4,18 млн тонн, что привело к снижению «европейской» выручки экспортеров на 46%, с €3,86 до €2,1 млрд. Хотя российские компании и увеличили поставки в «дружественные» страны Африки, Южной Америки и Ближнего Востока в 2023 г., это не смогло сильно компенсировать резкое снижение экспорта стальных полуфабрикатов на ставший ключевым рынок Китая. За первые девять месяцев экспорт в Китай снизился в 3,4 раза, до 658 тыс. тонн, исходя из данных китайской таможни. Таким образом, хотя азиатские рынки частично смогли компенсировать сокращение поставок в западные страны, в денежном выражении российские компании понесли значительные потери, причем в 2023 г. ситуация усугубилась. Китай не только сократил импорт российской продукции, но и начал вытеснять российские товары с других азиатских рынков. Внутренний рынок металлопрокатаПосле введения санкций в 2022 г. российский рынок металлургии показал себя немного лучше, чем это ожидалось изначально. Производство стали за этот период сократилось на 7,2%, до 71,5 млн тонн, согласно отчету World Steel Association. Сначала российские металлургические предприятия начали замещать значительные объемы стали, которые ранее импортировались в страну украинскими и казахскими производителями. По данным РЖД, российский импорт черных металлов в 2022 г. сократился на 18%, что в денежном эквиваленте составило более $5 млрд. Иными словами, если раньше металлурги продавали свою продукцию на премиальных рынках, а на внутреннем продавались более дешевые аналоги из соседних стран, то теперь основную долю занял металлопрокат российского производства. В 2022 г. рынок стимулировался за счет роста внутреннего спроса, а также мер государственной поддержки. Основными драйверами спроса стал топливно-энергетический комплекс, в котором потребление возросло более чем на 28% благодаря реализации крупнейшей инвестиционной программы «Газпрома», включающей закупку труб и металлопроката для строительства газопроводов и ремонтных программ. World Steel Association отмечает, что в 2023 г. российская выплавка стали увеличилась на 6% до 76 млн тонн. «Северсталь» отмечает, что рост спроса наблюдался в таких отраслях, как индивидуальное жилищное строительство, строительство транспортной инфраструктуры и машиностроение. При этом за аналогичный период спрос в энергетическом секторе спал вследствие сокращения инвестиционной программы «Газпрома». Министерство промышленности и торговли, а также эксперты «Северстали» ожидают замедления роста спроса на металл до 1-2% в 2024 г. Ужесточение денежно-кредитной политики Банка России и постепенное сворачивание программы льготной ипотеки уже привело к охлаждению спроса со стороны застройщиков на 2% в I квартале 2024 г. При этом на их долю приходится более 50% всего потребления металла.

Металлопрокат для судостроительной отраслиСудостроение, будучи одним из важных сегментов тяжелой промышленности и одной из суботраслей военно-промышленного комплекса страны, обеспечивает около 1% ВВП страны при уровне добавленной стоимости в ~30%. Очевидно, что судостроительную отрасль также не обошли трудности. Так, иностранные компоненты, ранее используемые на протяжении десятков лет производителями, были отрезаны санкциями. При этом техническое отставание, дефицит существенного релевантного опыта в производстве комплектующих собственными силами и ограниченность трудовых ресурсов повлияли на сроки поставок судов по существующим контрактам и заставили судостроителей срочно искать решения для целого ряда проблем. Несмотря на многочисленные препятствия, российским судостроительным предприятиям удалось достичь более высоких показателей производства судов, превышающих постпандемийный и досанкционный уровень 2021 г. Хотя в данной статье мы не будем подробно останавливаться на том, как удалось добиться таких успехов, важно отметить значение судостроительной отрасли как крупного рынка сбыта металлопрокатной продукции.

В судостроении используются различные металлы для создания долговечных и прочных судов. Среди основных металлов, используемых в индустрии, можно выделить:

Перспективы развития сектораСогласно прогнозам Государственной Транспортной Лизинговой Компании (ГТЛК), в 2024 г. будет произведено 74 гражданских судна, в том числе 17 пассажирских, 15 сухогрузов, 14 промысловых, три буксира, 18 земснарядов и одна плавучая платформа. Такая динамика объема производства положительно скажется на спросе на металлопрокатную продукцию в этом году. Влияние курса и его волатильностиКак уже упоминалось ранее, после введения санкций западными странами отечественные производители были вынуждены перестраивать рынки сбыта. Помимо кратно возросших логистических издержек и необходимости предоставления дисконта к стоимости курс рубля на протяжении 2022 г. находился в диапазоне от 50 до 65 рублей за доллар. В совокупности эти факторы не только негативно повлияли на рентабельность, но и фактически свели ее на нет. Однако в 2023 г. курс установился в районе 87-95 рублей за доллар, что считается вполне приемлемым для металлургических экспортеров и позволяет им зарабатывать прибыль. Несмотря на сильное снижение российского экспорта металлов, рост обменного курса приведет к росту выручки и прибыли отечественных металлургов.

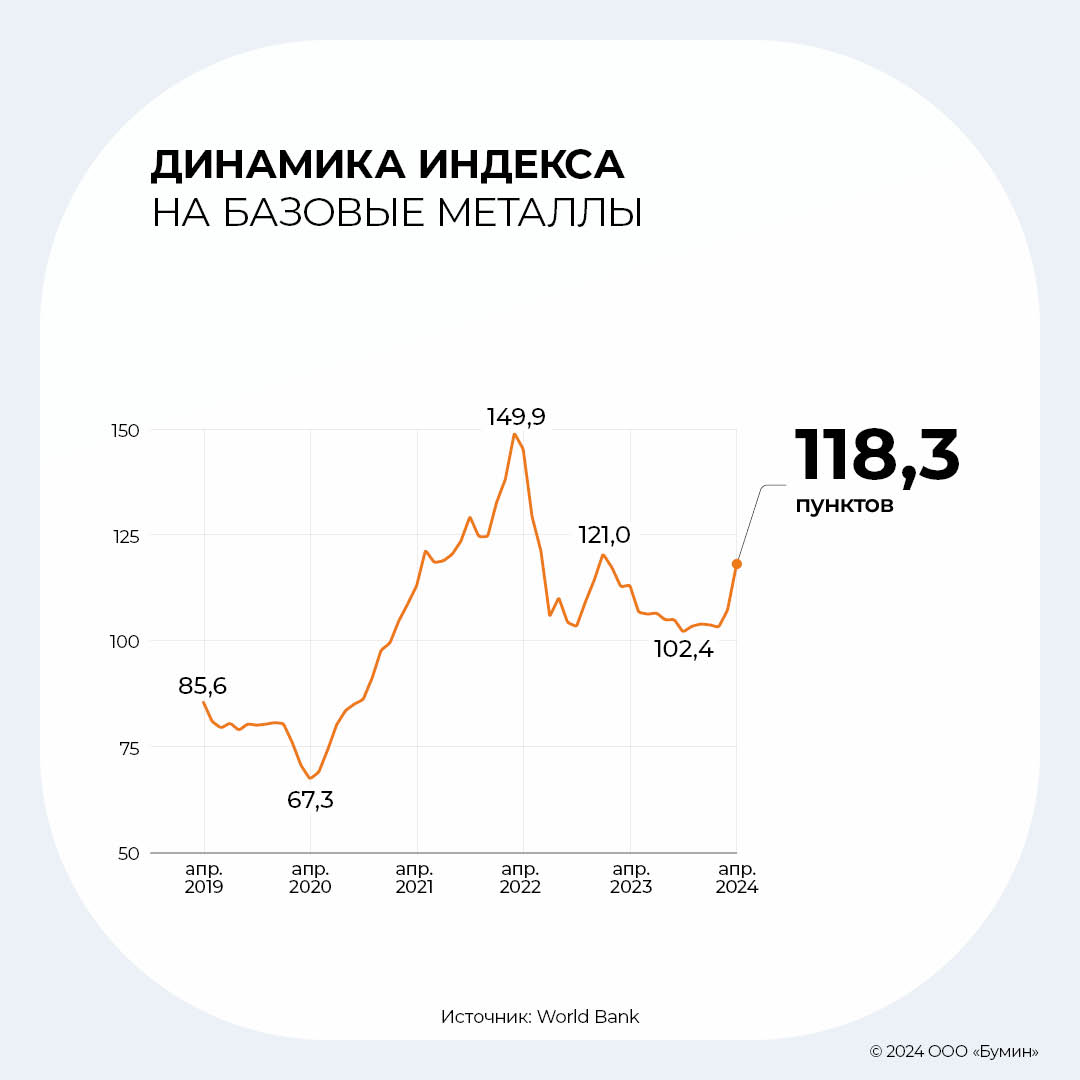

Прогноз спроса и цен на международном рынке металлургииИндекс цен на металлы Всемирного Банка за первый квартал 2024 г. вырос примерно на 10%, прервав продолжительное снижение, длившееся с конца 2022 г. Такая динамика является отражением роста цен на энергоносители, а также позитивных настроений, связанных с восстановлением экономической активности в Китае и повышением спроса на фоне опасений в перебоях поставок некоторых ключевых металлов. Ожидается, что в этом году цены на металлы останутся стабильными. Однако такие факторы, как дополнительное стимулирование сектора недвижимости в Китае и возможные перебои с поставками, создают значительные риски для дальнейшего роста цен на металлы. В то же время, если темпы роста китайской экономики окажутся ниже ожидаемых, это может привести, наоборот, к падению цен. Касательно спроса на металлы бесконечная борьба ведущих мировых держав с инфляцией, скорее всего, приведет к дальнейшему росту процентных ставок, что отразится в снижении покупательской способности со стороны всех секторов. Тем не менее, ожидается, что активные инвестиции в промышленные и инфраструктурные проекты в Китае помогут компенсировать снижение потребления некоторых металлов. По прогнозам Reuters, рост мирового спроса на сталь в 2024-м и 2025 гг. составит 1,7% и 1,2% соответственно.

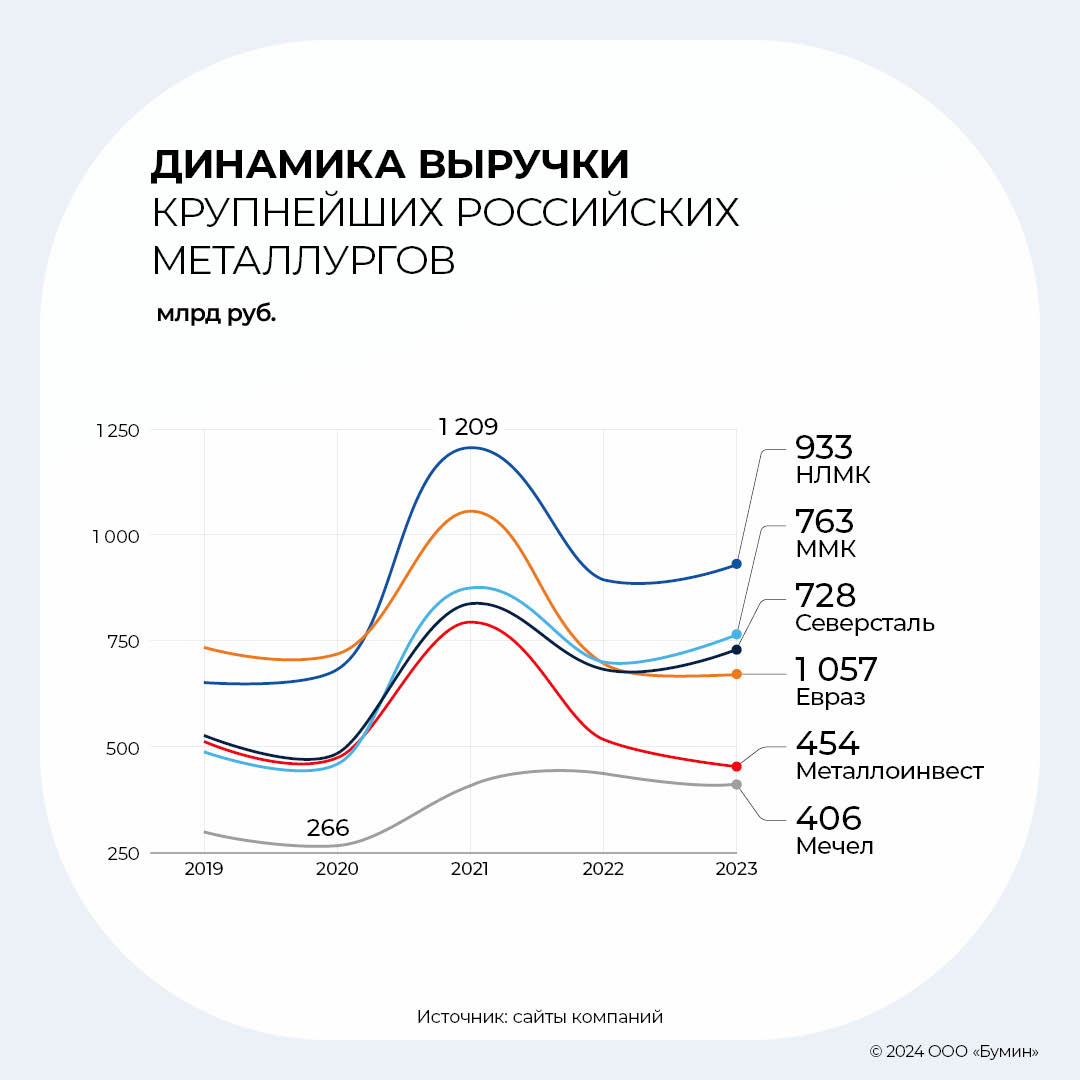

Ключевые игроки рынкаРоссийский рынок металлопроката представлен несколькими ключевыми игроками, каждый из которых вносит значительный вклад в развитие отрасли. Среди них можно выделить следующие компании: ПАО «Северсталь», АО «Евраз», ПАО «Трубный Металлургический Комбинат» АО «ХК Металлоинвест», ПАО «Мечел», ПАО «НЛМК», ПАО «ММК». Практически все из представленных компаний являются публичными за исключением «Металлоинвеста», а также «Евраза», у которого в связи с санкциями со стороны Великобритании в 2022 г. произошел делистинг с лондонской фондовой биржи.

В целом рынок чувствует себя неплохо: выручки некоторых компаний растут, также они начали публиковать отчетность и выплачивать дивиденды. При этом некоторых наиболее интересных металлургов — НЛМК и «Северсталь» — уже переоценили. Рост их котировок с начала года составил 30% и 26% соответственно.

Если говорить о судостроительной отрасли, то стоит привести некоторых бенефициаров сектора сбыта металлопроката для судостроения. Среди крупных компаний это «Северсталь» и «Металлоинвест», которые занимаются его производством. Среди более мелких эмитентов, занимающихся обработкой и продажей готового металлопроката, можно выделить только ООО «Феррум», которое в октябре 2023 г. начало размещение дебютного облигационного займа. Металлурги на долговом рынкеНа данный момент на бирже торгуется 17 выпусков облигаций, номинированных в рублях, 6 — в юанях, 1 — в евро и 10 — в долларах. Совокупный объем в обращении — около 639 млрд рублей. Из них: обязательства на 59 млрд рублей номинированы в юанях, 348 млрд — в долларах, 49 млрд — в евро. Среди рублевых выпусков 13 имеют фиксированный купон, из них только у выпусков ЕвразХолдинг Финанс 002P-01R, Уральская Сталь БО-001Р-01, Уральская Сталь БО-001Р-02 и ТМК 001Р-03 постоянный купон: 7,95%, 10,8%, 10,6% и 7,35% соответственно. По остальным выпускам облигаций эмитенты определяют ставку купона на оставшийся срок обращения, также по ним установлены put-оферты (возможность инвестора в определенную дату предъявить бумаги к погашению). На графике ниже выпуски проранжированы по доходности к погашению или put-оферте, звездочкой отмечено ее наличие. По низкому YTM можно заметить, что выпуски Северсталь БО-07, ТМК 001Р-03 и Металлоинвест БО-09 не являются рыночными. Среди всех облигаций можно выделить два выпуска «Уральской стали» без оферт с доходностью к погашению 18% и 17,8% и погашением через 1,5 и 2 года, но соответствующим рейтингом А+ от АКРА. С учетом оферт наибольшие доходности к погашению у выпусков Металлоинвеста БО-10 (рейтинг ААА от АКРА и НКР) с доходностью 18,1% к put-оферте через 1,5 года, Феррум БО-01-001P с доходностью 18,1% к put-оферте через 4 месяца (рейтинг BB- от АКРА) и ТМК БО-07 с доходностью 18,3% к put-оферте через 1 год (рейтинг A+ от «Эксперта РА»).

Также на бирже обращается 4 выпуска корпоративных флоатеров: купоны по всем облигациям привязаны к ключевой ставке, премия колеблется от 1,2 до 1,5%. Выпуск «Ашинского метзавода», БО-01, погашается через 2 недели. По выпуску Металлоинвест 001P-04 установлена call-оферта в феврале следующего года.

Юаневые бонды представлены практически полностью эмитентами холдинга «Металлоинвест», за исключением одного выпуска «Уральской стали», которая ранее также принадлежала «Металлоинвесту», пока не была продана Загорскому трубному заводу в 2022 г. Один из выпусков «Металлоинвеста», а именно 001Р-07 (без значения доходности к погашению на графике), нерыночный. Доходность к погашению остальных колеблется в диапазоне 5,9–7%. Уральская Сталь БО-001Р-03 торгуется с YTM 7,5%.

Из 11 выпусков еврооблигаций 8 парных: оригинальный и замещающий выпуски. К ним относятся: ММК ЗО-2024 и ММК 4,375% 13jun2024 USD (погашение 13 июня 2024 г.), Металлоинвест 028 и Металлоинвест 3,375% 22oct2028 USD, НЛМК ЗО26-Д и НЛМК 4,7% 30may2026 USD, ТМК ЗО-2027 и ТМК 4,3% 12feb2027 USD. Доходности к погашению замещающих выпусков — 8,9%, 6,3%, 5,8% и 6,5% соответственно. По остальным выпускам, а именно НЛМК 1,45% 2jun2026 EUR, НЛМК 4% 21sep2024 USD и Северсталь 3,15% 16sep2024 USD (6), замещение не проводилось.

Что выбрать? На данный момент при прочих равных условиях предпочтительны инвестиции в рублевые активы, в первую очередь во флоатеры, а также краткосрочные корпоративные облигации (инструменты с низким процентным риском). Основная причина — высокий процентный дифференциал между рублевыми и валютными ставками, который, на наш взгляд, покрывает бóльшую часть рисков девальвации национальной валюты в ближайшие месяцы. ЗаключениеРоссийская металлургическая промышленность в последние годы столкнулась с многочисленными экономическими проблемами, оказавшись в центре нестабильности сначала из-за пандемии, а далее из-за геополитической напряженности и санкций. Изменения коснулись динамики рынка, направлений экспорта, в частности — из-за переориентации на Китай. Несмотря на усилия по адаптации, объемы поставок за рубеж значительно снизились, что повлияло на выручку и рентабельность металлургов. Наблюдаются незначительные колебания производимых объемов производства стали, так как в ходе адаптации к новым реалиям осуществился переход к развитию продаж на внутреннем рынке и сокращению импорта из близлежащих стран. Хотя недавний рост внутреннего спроса и государственная поддержка принесли некоторое облегчение для металлургической промышленности, сохраняется неопределенность в связи с глобальной экономической и геополитической ситуацией. Ключевые игроки российского рынка, несмотря на возникшие трудности, смогли перестроиться на новый лад и постепенно переходят к возобновлению выплат дивидендов и возвращению к информационной прозрачности после продолжительной паузы в публикации отчетностей. Перспективы развития рынка остаются сдержанными вследствие наличия рисков, связанных с ценами на металлы, неопределенностью спроса и геополитическими факторами. |

2

1

3 комментария

9 863 посетителя