|

Goldman Group — многопрофильный холдинг, деятельность которого охватывает три ключевых направления: производство, переработка и реализация мясной продукции, выращивание и хранение зерновых и масличных культур, а также оптово-розничная торговля нефтепродуктами. Холдинг объединяет трех эмитентов облигаций, совокупный объем публичного долга которых составляет чуть более 1,5 млрд руб. В 2020 г. компания показывает достаточно сильные результаты, главным образом за счет сегмента мясопереработки.

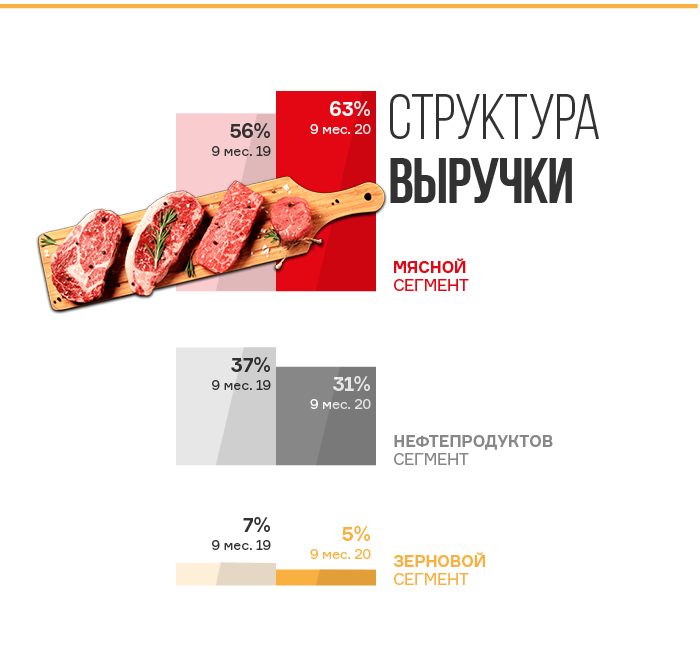

Мясной сегмент группы включает в себя полный цикл производства, начиная с собственного свинокомплекса, кормовая база для которого формируется в зерновом сегменте, и заканчивая реализацией мясной продукции через крупных региональных и федеральных ритейлеров, а также в собственной розничной сети под брендом «Мясничий». Мясоперерабатывающий комбинат производит мясо свинины, говядины и конины, осуществляя закуп сырья в радиусе до 3 000 км. Компания находится в процессе размещение выпуска коммерческих облигаций дочерней структуры ТД «Мясничий» в объеме 300 млн руб. На фоне размещения будет полезно обратить внимание на отчетность материнской компании по МСФО за 9 месяцев 2020 г. и оценить динамику ключевых показателей и кредитных метрик. Ключевые показатели за 9 месяцев 2020 годаВыручка в отчетном периоде выросла на 11,6% до 2,3 млрд руб. Драйвером роста стали продажи в сегменте мясопереработки, увеличившиеся на 26,2%. В зерновом и нефтяном бизнесе продажи после элиминации внутригрупповых оборотов показали снижение на 10,8% и 5,7% соответственно.

По словам представителей компании, роста в мясном сегменте удалось достигнуть за счет расширения объемов производства. Необходимо отметить, что ценовая конъюнктура на мясном рынке в 2020 г. также была благоприятной, что можно проследить в отчетности других крупных публичных агрохолдингов. Компания подчеркивает, что наличие собственных активов позволяет нивелировать риски ценовой волатильности для деятельности холдинга. В частности, собственная нефтебаза — возможность раннего закупа ГСМ по более низкой цене и обеспечение сезонных полевых работ, в ходе которых любая задержка недопустима. Валовая прибыль увеличилась почти в два раза до 801 млн руб. за счет сокращения себестоимости на 10%. Маржинальность валовой прибыли увеличилась с 19,6% до 34,4%. Рост показателя наблюдался во всех сегментах. Компания отмечает, что снижение себестоимости связано прежде всего с акцентом на высокомаржинальные продукты. Показатель EBITDA, рассчитываемый холдингом, за 9 месяцев 2020 г. увеличился на 53% до 678 млн руб. Маржинальность EBITDA в отчетном периоде выросла с 21% до 29%. Чистая прибыль холдинга в годовом сопоставлении выросла на 87% и составила 299 млн руб. Маржинальность чистой прибыли составила 12,9% против 7,7% в аналогичном периоде 2019 г. Долговые метрикиКлючевые долговые метрики компании рассчитаны на основании показателей за последние 12 месяцев (LTM), охватывающий период IV квартала 2019 г. и 9 месяцев 2020 г. Рентабельность активов (ROA) составила 3,05%, рентабельность капитала (ROA) составила 3,9%. Обе метрики сохранились примерно на уровне 2019 г. Активы группы на 78% профинансированы за счет собственного капитала. Оборачиваемость совокупного финансового долга составляет 2,4. Чистый долг компании по состоянию на 30 сентября 2020 г. вырос на 4,5% с начала года и составил 2,3 млрд руб. При этом соотношение Чистый долг/EBITDA снизилось с 2,9 до 2,3 за счет опережающего роста знаменателя. Если прибавить к чистому долгу объем доразмещения коммерческого выпуска облигаций ТД Мясничий, то соотношение будет на уровне 2,6. Коэффициенты текущей и быстрой ликвидности с начала года снизились за счет роста краткосрочных обязательств и составили 1,5 и 0,26 соответственно. Изменение метрик по большей части обусловлено ростом краткосрочного долга на 385,5 млн руб. в связи с переквалификацией долгосрочных обязательств в сумме 369 млн.руб. (банковские кредиты и облигационные займы) в краткосрочные согласно стандартам МСФО. С учетом графика погашения обязательств к концу 2020 г., при условии отсутствия новых краткосрочных займов, краткосрочный долг может вырасти еще на 103 млн руб., что может оказывать дальнейшее понижательное давление на показатели ликвидности. Отношение EBITDA к процентным платежам в отчетном периоде практически не изменилось и осталось на комфортном для обслуживания долга уровне 2,3. Моментом, который может смутить инвесторов в отчетности холдинга, является низкий уровень денежного потока от операционной деятельности, который в 2019 г. был на отрицательной территории. Представители компании комментируют это следующим образом.

Значение показателя Чистый долг/EBITDA на 01.12.2020 составило 2,46 против 2,98 в начале года. По оценке аналитиков Boomin, финансовое состояние компании находится на стабильном уровне и имеет тенденцию к улучшению. Долговая нагрузка с учетом роста финансовых показателей выглядит адекватной и приближена к среднеотраслевым уровням. Компания имеет возможность обслуживать свой долг и сохранит ее в среднесрочной перспективе при условии дальнейшего восстановления операционного денежного потока и сохранении коэффициентов ликвидности на приемлемых уровнях. |

2

1

3 комментария

9 722 посетителя