|

Братцы, всем привет! upd Внимание! Блог Каракурта переехал на новый адрес: Акции Северстали (CHMF; SVST). Цена на лом европейского региона поддерживается пополнением складских запасов в Турции. Цены на железную руду подвергаются давлению сразу двух сил: восстановление поставок Бразилии и Австралии в Китай, и грядущим снижением производства стали в виду зимних экологических регламентов. Снижение внутреннего производства стали внутри Китая и внутренняя премия потащат за собой стальной экспорт, а заодно и импорт - в ближайшие месяцы ожидается его увеличение из Южной Кореи и России. Это, в свою очередь, должно стабилизировать цены на сталь за пределами Китая. На российском рынке листового проката ноябрь должен стать крайней точкой спада, а в декабре ожидается стабилизация или даже незначительный отскок. Российские экспортеры приподняли вверх свои котировки по декабрьским и январским контрактам в связи с некоторым повышением цен в Европе. В Европе цены на заготовку растут вслед за ценой на лом европейского региона, поддерживаемого пополнением складских запасов в Турции... Замкнутый круг. При том, что проблемы в экономике, и в промышленности в частности, никуда не делись и только начинают раскручиваться. Стальной Дайджест, поехали!

» Взлет российских акций разорил 5 тысяч трейдеров на МосБирже Новая волна роста на российском рынке акций, подбросившая индекс МосБиржи выше 3000 пунктов, а РТС - до максимума за пять лет, ударила по тысячам частных трейдеров, которые весь октябрь массово ставили на снижение. Массовый инвестор вставал «живой стеной» на пути растущего рынка, и каждый раз оказывался под катком новой волны ралли. За неполные пять недель РТС прибавил 14%, а в четверг, 7 ноября, достиг максимума за 6 лет. На пятничных торгах индекс снизился на 1,12%, однако в убытке осталось около 92% ставок, сделанных на падение в предыдущие недели. За ралли в российских акциях стоят два фундаментальных фактора - это снижение процентных ставок и дивиденды, отмечают аналитики «Атона». Безрисковая процентная ставка (по сути стоимость кредитов для компании) используется для оценки справедливой стоимости компании по методу дисконтирования денежных потоков, который составляет основу современного фундаментального анализа. Снижение ставки на 1 процентный пункт повышает оценку российских компаний на 15-20%, отмечает «Атон».

Примечания (Dalian Commodity Exchange - DCE): ЖРК: i1912 (декабрь) - 630 юаней - $90,05; i2002 (февраль) - 578 юаней - $82,62. Смотрите котировки фьючерсов на арматуру и горячий прокат в Китае на Шанхайской фьючерсной биже. Котировки LME Steel Scrap: в 4 квартале 2019 г.; с начала 3 квартала 2019 г.

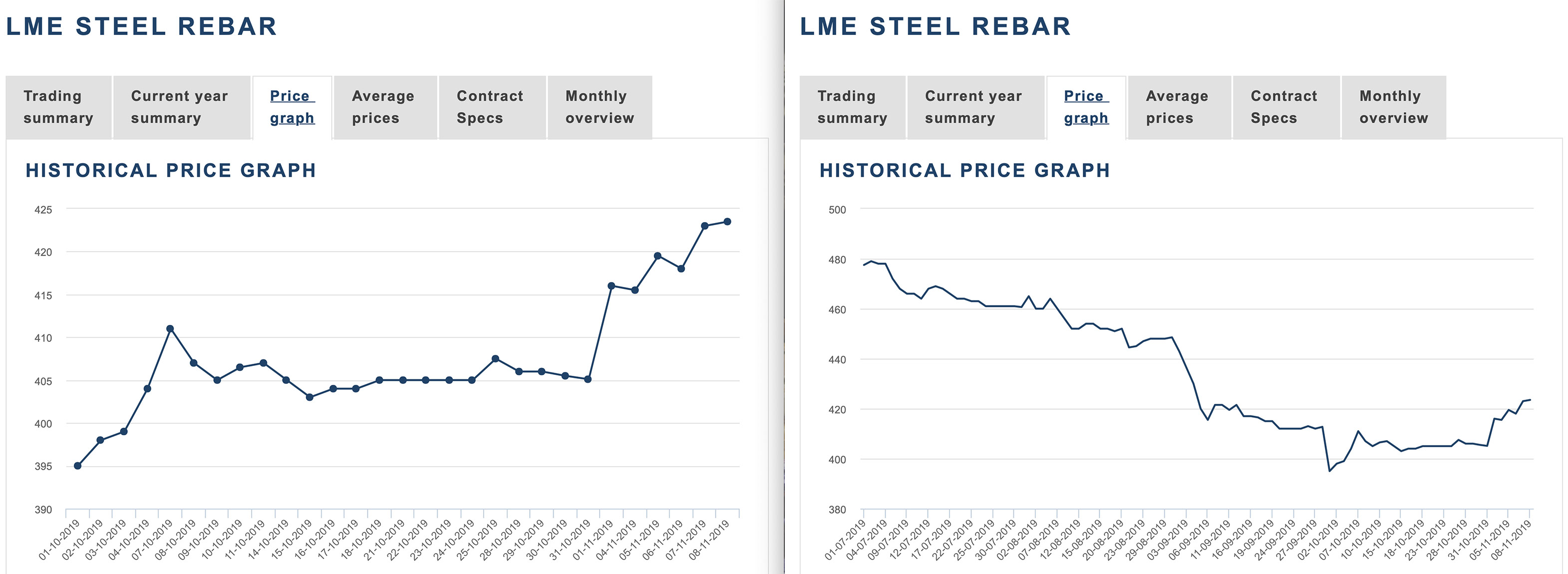

С 1 октября лом показал рост на +12,82%. Котировки LME Steel Rebar: в 4 квартале 2019 г.; с начала 3 квартала 2019 г.

С 1 октября арматура показала рост на +7,22%. Котировки LME Steel HRC N. America (Platts): в 4 квартале 2019 г.; с начала 3 квартала 2019 г.

С 9 октября г/к прокат (Сев. Америка) показал рост +12,15%. Котировки LME Steel HRC FOB China (Argus): в 4 квартале 2019 г.; с начала 3 квартала 2019 г.

С 23 октября г/к прокат (Китай) показал рост +6,02%. » Бразилия восстанавливает железорудный экспорт Экспорт железной руды из Бразилии по-прежнему отстает от уровня 2018 года, так как крупный экспортер и горнодобывающая компания Vale пытается восстановиться после аварии 25 января. Объемы экспорта железной руды упали до 31,20 млн. тонн в октябре, снизившись на 16,1% с 37,19 млн. тонн годом ранее. Но они выросли на 15% по сравнению с сентябрем, так как Vale частично восстанавливает свои мощности. Цены также упали до $62,90 за тонну с $68 месяцем ранее для бразильского экспорта, хотя они по-прежнему существенно выросли по сравнению с ценой прошлого года в $55,70, согласно данным бразильского департамента ресурсов. » Железорудный сектор Китая демонстрирует лучшие результаты за 9 месяцев В этом году в секторе добычи железной руды в Китае наблюдается устойчивый рост в первые три квартала. Производство сырой железной руды составило 630 миллионов тонн, что на 5,9% больше, чем год назад, говорится в сообщении на сайте Министерства промышленности и информационных технологий (МИИТ). За отчетный период выручка крупных промышленных компаний с годовым доходом более 20 млн. юаней составила 244,99 млрд. юаней (около $34,78 млрд.), увеличившись на 14% в годовом исчислении. Совокупная прибыль этих фирм выросла на 246,1% до 17,93 млрд. юаней, а число предприятий, работающих в минусе, сократилось на 33,2% до 245. » Железорудные фьючерсы в Китае снижаются Запасы импортируемой железной руды в китайских портах колеблются около шестимесячного максимума, оцениваемого по состоянию на прошлую пятницу в 131,65 млн тонн. Несмотря на давление со стороны стабилизации поставок со стороны ведущих экспортеров Бразилии и Австралии, цены на железную руду должны найти поддержку, поскольку маржа стали улучшилась. «Сталелитейные заводы неохотно пополняют запасы сырья, поскольку маржа упала на фоне мрачных перспектив спроса на сталь», - сказали они. «Тем не менее, маржа снова начала расти, что вызвало некоторый неудовлетворенный спрос на рынке железной руды». » Китайский выпуск г/к проката в ноябре сократится По предварительным оценкам в ноябре в Китае вероятно продолжение сохранения спада производства г/к стальной продукции, т.к. снижение нормы прибыли подтолкнуло некоторых металлургов к переходу на выпуск более доходной продукции и проведению профилактических работ. В ноябре планируемый объём производства г/к проката составит 8,71 млн. тонн, что на 0,72% меньше, чем фактическое производство в октябре. По оценке на 6 ноября текущая прибыль металлургов при производстве г/к проката составляет 100 юаней на тонну, при производстве арматуры показатель существенно выше: 400-600 юаней на тонну. Планируемый в ноябре объём экспорта г/к проката составит около 383900 тонн, что почти на 19% ниже, чем месяцем ранее, в условиях макроэкономической неопределённости и низких экспортных цен. Средние текущие экспортные цены на г/к прокат 6 ноября составляли $427 за тонну, что эквивалентно 2992,4 юаней за тонну по сравнению со средней ценой на внутреннем рынке 3500 юаней за тонну. » Стальной импорт США снижается Как сообщает American Iron and Steel Institute (AISI), США импортировали в общей сложности 1 896 000 нетто-тонн стали в сентябре 2019 года, включая 1 528 000 нетто-тонн готовой стали (что ниже на 6,2% и 14,8% соответственно, по сравнению с августовскими окончательными данными). За первые девять месяцев 2019 года общий импорт стали и импорт проката составил 22 587 000 и 16 860 000 нетто-тонн, что ниже на 13,7% и 16,1% соответственно по сравнению с аналогичным периодом 2018 года. В сентябре крупнейшими экспортерами стали в США были: Южная Корея - 157,000 тонн (-40%), Япония - 71,000 тонн (-47%), Германия - 64,000 тонн (-15%), Тайвань - 61,000 тонн и Вьетнам - 51,000 тонн (+9%). Все показатели даны в сравнении с августом. » MEPS: низкий спрос и высокие поставки снижают стальные цены Как сообщает британское аналитическое агентство MEPS International Ltd., североамериканские и европейские сталелитейные компании пытаются остановить негативную тенденцию цен на плоский прокат, которая сложилась в последние месяцы. Низкий спрос на сталь, обилие предложения и резкое сокращение расходов на сырье, особенно на лом, вызвали дефляцию в региональных ценах продажи стали. На мировой спрос на сталь негативно повлияло снижение строительной активности, а также заметное снижение производства автомобилей. Автомобильная промышленность пострадала от сокращения покупательской активности. MEPS прогнозирует, что мировые цены, вероятно, еще больше снизятся в последнем квартале года. Прогнозируется продолжение снижения активности на основных рынках сбыта. Впоследствии металлурги по всему миру будут стремиться свести к минимуму степень дальнейшего снижения цен в ближайшие месяцы. Восстановление цен прогнозируется в первые месяцы следующего года. Пополнение запасов должно оказать повышательное давление на цены на сталь. Тем не менее, любое длительное восстановление мировых цен на сталь маловероятно - долгосрочного улучшения спроса не предвидится. » Вьетнамским электропечам не по карману дорогой черный лом Для снижения издержек ряд вьетнамских стальных электропечей решили использовать в производстве стали заготовку, а не импортный лом. Рыночный спрос на лом заставил котировки цены лома японского происхождения увеличиться на $10-15 на стоимость тонны. » Власти Индии ждут «квантового скачка» спроса на сталь «Существует сильная положительная корреляция между использованием стали и экономическим ростом страны. По мере того, как Индия вступает на следующую траекторию роста, благодаря правительству, стремящемуся построить инфраструктуру для будущего, создать умные города, промышленные коридоры и т. д., потребление стали в стране должно совершить квантовый скачок», - сказал министр стали Индии Дхармендра Прадхан. По его словам, Индия находится на пути к тому, чтобы стать экономикой в 5 триллионов долларов, с упором на простоту ведения бизнеса и качество жизни. Приглашая инвесторов и предпринимателей стать партнерами исторического роста Индии, Прадхан рассказал, что структурные реформы в области несостоятельности и банкротства, GST и недавнее значительное снижение ставки корпоративного налога направлены на стимулирование инвестиций и роста. » Eurofer заявляет о падении спроса на сталь в ЕС и просит усиления защиты рынка По оценкам европейской металлургической ассоциации Eurofer, во втором квартале 2019 г. видимый спрос на стальную продукцию в странах Евросоюза сократился на 7,7% по сравнению с аналогичным периодом годичной давности. В первом квартале спад составил 1,6%. Спад в европейской промышленности не завершен. По словам генерального директора Eurofer Акселя Эггерта, его крайняя точка еще впереди. Никакого восстановления до второго квартала 2020 г. не ожидается. Помимо сокращения объема конечного потребления, негативное влияние на европейский рынок стали оказало снижение складских запасов в текущем году. По оценкам Eurofer, этот процесс уже практически завершен, так что в 2020 г. наступит стабилизация или даже некоторое восстановление. В 2018 г. в ЕС были введены квоты на импорт стали, но Аксель Эггерт считает эти меры защиты внутреннего рынка недостаточными. По его мнению, они должны быть усилены и приведены в соответствие с текущими рыночными условиями.

» EVRAZ продаст Palini e Bertoli итальянской Marcegaglia Marcegaglia, одно из ведущих итальянских сталелитейных предприятий, стремится приобрести Evraz Palini e Bertoli, один из прокатных станов в Италии. Согласно правилу рынка, приобретение должно быть согласовано Европейской комиссией, и процесс должен быть завершен в конце ноября. Ожидается, что приобретение принесет Marcegaglia дополнительно около 400 000 тонн мощностей для производства стальных плит в год, в дополнение к существующим 450 000 тонн в настоящее время. » Спад ж/д перевозок грузов металлурги подтверждает стагнацию в отрасли «Конкурентоспособность российской металлопродукции на мировых рынка продолжит снижение из-за общих экономических тенденций, а торговые расследования во многих странах, по итогу завершения которых могут быть введены новые защитные меры, к сожалению, продолжаются. Это дополнительно может сократить возможности экспорта в соответствующие страны, а следовательно, приведет к дополнительному снижению перевозки по ж/д путям» - такое мнение РЖД-Партнеру высказал исполнительный директор ассоциации «Русская сталь» Алексей Сентюрин. РЖД-Партнер напоминает, что в октябре погрузка кокса на сети РЖД сократилась на 10,0% (в годовом сравнении), черных металлов - на 8,1%, а металлолома - сразу на 23,5%. » НЛМК ввел в эксплуатацию обновленную доменную печь №6 Реконструкция ДП-6 - один из ключевых проектов Стратегии 2022. Мощность печи увеличилась на 8% до 3,4 млн тонн чугуна в год. Новые системы очистки воздуха после обновления будут улавливать до 99,9% пыли, обеспечивая остаточную запыленность на уровне наилучших доступных технологий - 5 мг/м3. Весь доменный газ, который образуется при выплавке чугуна, используется для выработки электроэнергии на теплоэлектроцентрали, а доменный шлак перерабатывается в продукцию для строительной отрасли. Инвестиции в проект составили более 35 млрд рублей. » Северсталь представила ход реализации обновлённой стратегии на Дне инвестора 2019 «В рамках нашей уже доказавшей свою эффективность стратегии, видение которой заключается в том, чтобы трансформировать «Северсталь» в лидера металлургии будущего, мы сформировали четкий план действий для обеспечения роста показателей компании и подтверждаем наше намерение заработать $2,1 млрд дополнительной EBITDA в 2018-2023 гг. (без учета рыночных факторов). $1 млрд должны принести проекты Upstream, оставшиеся $1,1 млрд — Downstream. За два года мы уже заработали $700 млн. В то же время «Северсталь» продолжит придерживаться взвешенного подхода к распределению капитала. И мы планируем, что временное увеличение капитальных затрат компании не повлияет на нашу дивидендную историю, и при этом создаст базу для дальнейшего роста и увеличения стоимости для акционеров» - Александр Шевелев, генеральный директор компании «Северсталь». Презентацию и видео-запись выступления можно посмотреть по ссылке в заголовке. » Северсталь представит на "Металл-Экспо" новый вид листового проката Optiform «В этом году мы представим уникальный продукт – Optiform, который является аналогом нержавеющей стали в России. Уникальность Optiform заключается в сочетании коррозионной стойкости и улучшенной пластичности. В связи с этим область применения этого вида стали весьма широка: автомобилестроение, строительная и энергетическая отрасли, производство бытовой техники и даже перерабатывающая промышленность» - Алексей Егоров, руководитель развития продуктовой категории.

» US Steel сообщила о первых убытках с 2017 года Базирующаяся в Питтсбурге United States Steel Corporation (US Steel) сообщила о чистых убытках в размере 84 миллионов долларов США или 0,49 доллара США на разводненную акцию в третьем квартале 2019 года. Это первая потеря, о которой компания сообщила с момента введения Администрацией Трампа импортных тарифов на сталь, которые по мнению Вашингтона должны были помочь сталелитейному сектору страны. Это сопоставимо с чистой прибылью в размере 291 миллионов долларов США или 1,62 доллара США на разводненную акцию в соответствующем квартале 2018 года. Скорректированный чистый убыток составил 35 миллионов долларов США или 0,21 доллара США на акцию. US Steel сообщила о скорректированной чистой прибыли в 321 миллион долларов США или 1,79 доллара США на разводненную акцию в третьем квартале 2018 года. Компания установила бюджет капитальных расходов на 2020 год в 950 миллионов долларов, что значительно ниже ожиданий аналитиков в 1,65 миллиарда долларов. Также было объявлено о выплате дивидендов в размере 0,05 доллара США на акцию 10 декабря 2019 года. Производители аналогичных сталелитейных компаний в США, в том числе Nucor, AK Steel и Steel Dynamics, смогли отчитаться по операционной прибыли в 3 квартале этого года, но прибыль этих компаний также резко упала по сравнению с предыдущим годом. » Чистая прибыль Tata Steel за квартал выросла на 6% Крупнейшая в Индии стальная компания, чья квартальная прибыль была увеличена за счет единовременной налоговой выгоды, сократила свою цель по сокращению задолженности почти вдвое, поскольку самый медленный экономический рост за шесть лет поразил спрос. Чистая прибыль группы компаний Tata Steel Ltd. выросла до 41,4 млрд. Рупий ($583 млн.) за три месяца, закончившихся в сентябре, по сравнению с 35,8 млрд. рупий годом ранее. Продажи упали на 15% до 345,8 млрд. рупий. Слабый спрос и высокие запасы подталкивают Tata Steel к сокращению целевого показателя по сокращению задолженности на $1 млрд. почти вдвое, говорится в сообщении компании. В прошлом месяце Tata заявила, что объемы продаж в Индии упали на 4,2% в течение квартала, поскольку экономическая активность еще больше снизилась из-за низких инвестиций и замедления спроса, как видно из резкого падения продаж автомобилей. Компании во всем мире забили тревогу по поводу падения спроса, роста издержек и замедления экономического роста. На таких заводах, как Posco, крупнейший производитель стали в Южной Корее, квартальная прибыль сократилась на 32%. » ArcelorMittal снизила финансовые показатели в 3-м квартале ArcelorMittal отчиталась о результатах 3-го квартала и ее чистый убыток в третьем квартале, относящийся к акционерам материнской компании, составил $539 млн. или $0,53 на акцию по сравнению с чистым доходом в $899 млн или $0,88 на акцию в предыдущем году. Лакшми Миттал, председатель и исполнительный директор ArcelorMittal, сказал: «Как и ожидалось, в третьем квартале мы продолжали сталкиваться с жесткими рыночными условиями, характеризующимися низкими ценами на сталь в сочетании с высокими затратами на сырье». Операционная прибыль за квартал снизилась до $297 млн. по сравнению с предыдущим годом в размере $1,6 млрд. в результате снижения объемов отгрузки и отрицательного влияния на цены в стальных сегментах, а также более низких рыночных цен на поставки железной руды и снижения премий по железной руде в горнодобывающем сегменте. Продажи за квартал снизились до $16,6 млрд. по сравнению с прошлым годом, в основном из-за более низких средних цен продажи стали (-11,1%), снижения поставок стали (-1,7%) и снижения рыночных поставок железной руды (-1,5%), частично компенсированных на более высокие морские цены на железную руду (+ 52,6%). Общий объем поставок стали в последнем квартале был на 1,7% ниже по сравнению с 20,5 млн. тонн в прошлом году. В 2019 году компания ожидает, что поставки стали будут стабильными по сравнению с предыдущим годом. Ранее ожидалось увеличение поставок стали с прошлого года. » ArcelorMittal отказывается от итальянского меткомбината Ilva Транснациональная металлургическая группа ArcelorMittal известила правительство Италии о своем намерении разорвать соглашение об аренде металлургического комбината Ilva в г. Таранто на юге страны и вернуть это предприятие государству. Согласно данному соглашению, заключенному в октябре 2018 г. и действующему до августа 2023 г., группа ArcelorMittal, ранее приобретшая комбинат в ходе приватизационных торгов и выполнившая все требования Европейской комиссии, может расторгнуть сделку, если в Италии будут приняты новые законы, не дающие корпорации возможности реализовать свой план производственной и экологической модернизации комбината. В конце октября текущего года парламент Италии утвердил закон, снимающий с ArcelorMittal иммунитет на ответственность за нарушения, допущенные на Ilva до заключения арендного соглашения. В частности, на корпорацию теперь могут лечь обязательства по выплате миллиардных штрафов и компенсаций за загрязнение окружающей среды, в котором комбинат был уличен в 2012 г. » Китайская Jingye Group купит British Steel и увеличит мощности Китайская Jingye Group надеется достичь принципиального соглашения по покупке British Steel в эти выходные. Ее председатель Ли Ганпо посетил предприятия British Steel на прошлой неделе и встретился с депутатами горсовета Скантропа и представителями профсоюзов. «Они заверили нас, что, если они сделают успехи с этим приобретением, у них есть все намерения инвестировать в расширение производства для обслуживания рынка Великобритании и Европы», - сказал депутат Эндрю Перси в интервью Grimsby Telegraph. «Это действительно важно, и они хотели от нас получить заверения от правительства и совета о поддержке, которую мы могли бы оказать, и мы заявили, что намерены работать вместе для этого». British Steel была подвергнута принудительной ликвидации в мае после срывов переговоров о новом кредите с правительством Великобритании. Ataer, которая является дочерней компанией государственной пенсионной системы Турции Oyak и владеет 50% крупнейшего производителя стали в стране, подписала предварительное соглашение о покупке British Steel в августе. Но надежды исчезли в октябре, когда официальный получатель заявил, что стороны не смогли согласовать условия. Китайская фирма будет стремиться увеличить производство в Сканторпе с 2,5 миллионов тонн в год до более чем 3 миллионов. » ThyssenKrupp начинает строительство десятой линии цинкования Германская компания ThyssenKrupp приступила к строительству новой линии горячего цинкования на своем металлургическом комбинате в Дортмунде. Это будет уже десятая такая линия на предприятиях компании. Производственная мощность новой линии составит около 600 тыс. т в год. Стоимость проекта составляет немногим более 300 млн. евро. Ввод оборудования в строй запланирован на 2021 г. Продукция новой линии будет предназначаться, прежде всего, для автомобильной промышленности. На ней планируется изготовлять лист как для внутренних частей машин, так и для внешних панелей кузова. Также на ней будет производиться лист с цинково-магниевым покрытием.

» Vale восстанавливает ГОК Alegria Бразильская компания Vale сообщила о получении от регулирующих органов разрешения на возвращение в строй еще одного железорудного ГОКа Alegria, остановленного в марте текущего года после катастрофического прорыва дамбы хвостохранилища на руднике Brumadinho. Проектная мощность Alegria составляет 10 млн. т в год. Как сообщает Vale, предприятие будет работать с 80%-ной загрузкой. До конца текущего года на нем планируется получить порядка 1 млн. т продукции. У Vale по-прежнему остаются закрытыми мощности по производству порядка 40 млн. т ЖРС в год. В текущем году компания оценивает объем выпуска в 307-332 млн. т, причем, скорее всего, итоговый показатель будет находиться в нижней части этого интервала. По данным Секретариата по внешней торговле Бразилии, в октябре 2019 г. национальный экспорт железной руды составил 31,2 млн. т. Это на 15% больше, чем в сентябре, но на 16% меньше, чем в октябре прошлого года. Итоги Возможности для дальнейшего роста, вызванного подорожанием металлолома в прошедшем месяце, уже исчерпаны, но и для возобновления спада пока нет оснований. Цены застыли в относительном равновесии, которое, впрочем, вряд ли продлится долго. Северсталь выступила в Лондоне 7 ноября. Более подробно об этом событии я ещё ни раз расскажу. А сейчас хочу процитировать слова Максим Семеновых: "На наш взгляд, «Северсталь», как вертикально интегрированная компания, находится в лучшем положении, чем наши конкуренты. По прогнозам, в 2020 году российский рынок стали будет расти с темпом 2,3 % в год. Это учитывает наши ожидания от национальных проектов — если эти государственные проекты состоятся в полном объеме, рост спроса будет выше". Национальные проекты, Ау! Всем пока и удачи в торговле! Прежде, чем принимать какие-либо инвестиционные решения, внимательно ознакомьтесь с ограничениями по Раскрытию информации в блоге Каракурта. Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram! Читай другие мои посты блога "Акции Северстали (CHMF; SVST)", к примеру: "Северсталь: анализ денежных потоков, прогноз дивидендов за 4К19 и куда делись Балаковские деньги", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (продажи и цены)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (коксующийся уголь)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (железная руда)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (чугун и сталь)", "Привет Сергею Елисееву (SAE United)", "Данные по глобальной чёрной металлургии: 2К19/1К19 (+ROCE)", "Про экономику, Кризис, Циклы и Куда катится Северсталь", | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

211

2

341 комментарий

42 162 посетителя