|

Восток - дело тонкое Стальной дайджест №39 Братцы, всем привет! upd Внимание! Блог Каракурта переехал на новый адрес: Акции Северстали (CHMF; SVST). В ответ на дерзкое разрушение десятком иранских ракет двух гаражей для строителей военного аэродрома, Трамп ввёл санкции против 17 крупнейших компаний металлургического сектора. Как пояснил Белый дом, ограничения будут вводиться и против тех, кто занимается "покупкой, приобретением, продажей, транспортировкой или сбытом" железа, алюминия, стали, меди из Ирана, а также продукции из них. Среди компаний иранская Mobarakeh Steel Company. Это крупнейший производитель стали на Ближнем Востоке и крупнейший в мире производитель железа с прямым восстановлением. Mobarakeh Steel Company производит более 50% иранской стали на всех основных рынках. Начиная с 8 мая ведущим дела с представителями металлургического сектора Ирана физическим и юридическим лицам будет предоставлено 90 дней на прекращение такого рода предпринимательской деятельности. По истечении этого срока они могут подпасть под американские рестрикции. При этом, если сделки будут заключены уже после 8 мая, то, как подчеркивает Минфин, против их участников могут быть введены ограничения. Ещё в 2012 году Иран был вторым по величине потребителем российских чёрных металлов - 15% всего экспорта. В 2018 году после выхода Ирана из ядерной сделки, ММК и Северсталь полностью прекратили поставки стали в Иран. Данные решения вызваны не только опасением санкций, но и значительным ростом иранской чёрной металлургии - за 10 лет страна увеличила производство в 3,5 раза и стала экспортёром. Если в 2010 году Иран произвёл 12 млн тонн, то к середине 2020 г. власти ожидали почти 45 млн тонн. Стальной Дайджест, поехали!

» США ввели новые санкции против иранской экономики 10 января США ввели санкции в отношении 17 ведущих производителей стали и горнодобывающих компаний в Иране, заявил в рамках брифинга для журналистов глава американского минфина Стивен Мнучин. "Минфин ввёл санкции против 17 иранских производителей металла, горнодобывающих компаний и судна, участвующего в покупке", — сказал он. Кроме того, США в пятницу ввели санкции против восьми иранских официальных лиц, ответственных за удар по базам с американскими военными, заявил Мнучин.

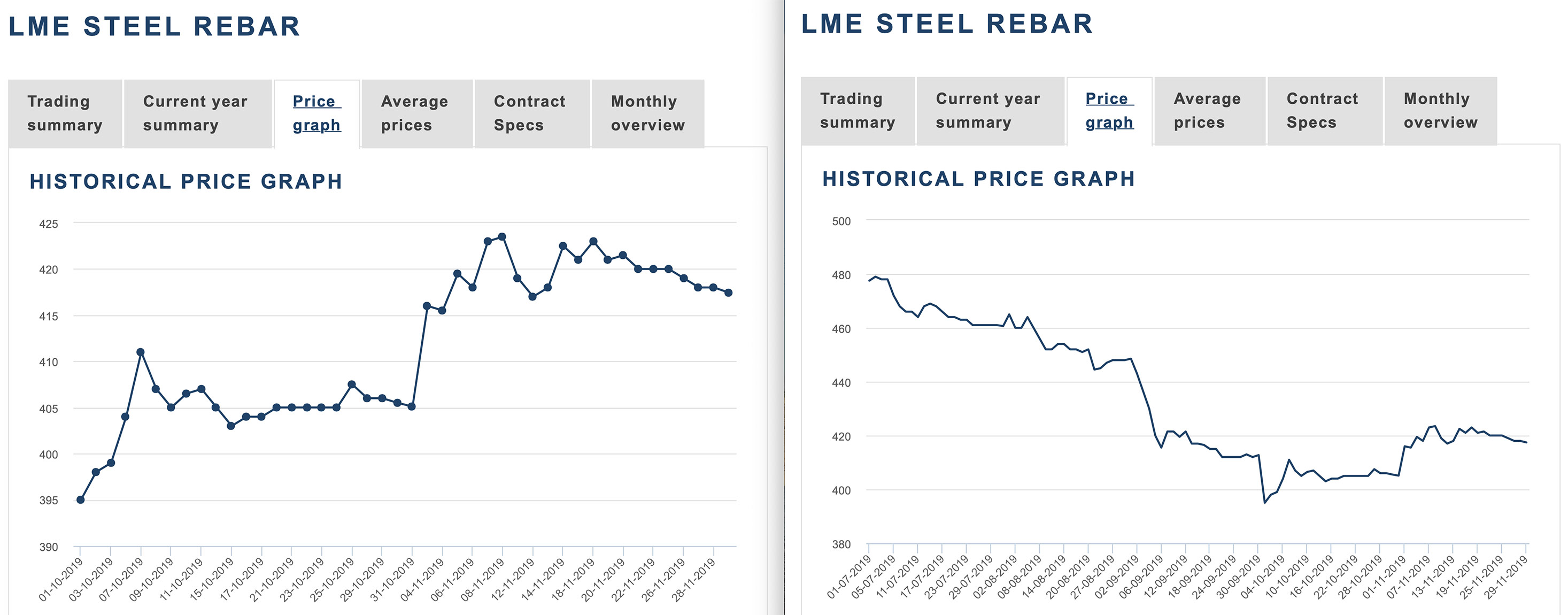

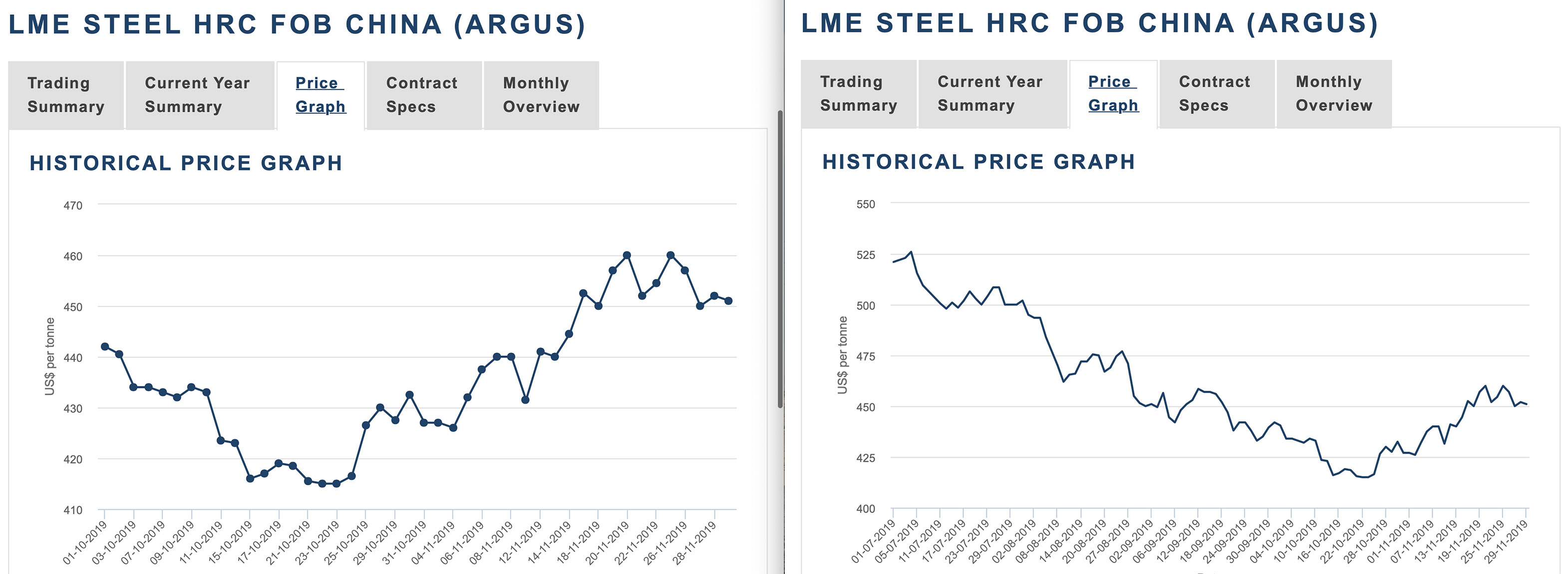

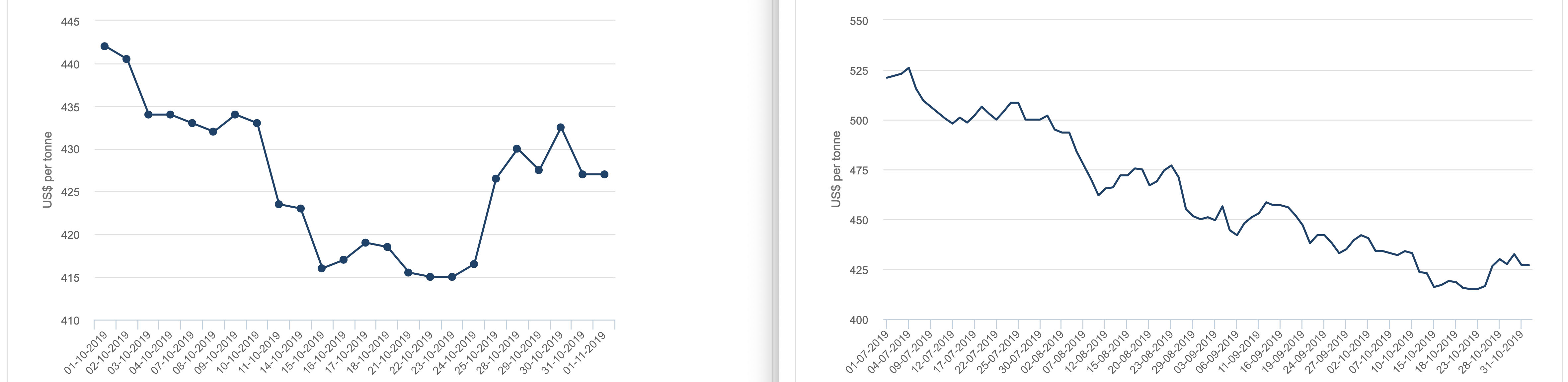

Примечания (Dalian Commodity Exchange - DCE): ЖРК: i2002 (февраль) - 704 юаней - $101,74; i2005 (май) - 660 юаней - $95,39. Смотрите котировки фьючерсов на арматуру и горячий прокат в Китае на Шанхайской фьючерсной биже: Hot Rolled Coils: hc2002 (февраль) - 3770 - $544,85; hc2005 (май) - 3586 - $518,26; Steel Rebar: rb2002 (февраль) - 3679 - $531,70; rb2005 (май) - 3559 - $514,36. Котировки LME Steel Scrap: в 1К2020 +1,77%; с начала 4К2019 +26,02%. Котировки LME Steel Rebar: в 1К2020 +0,58%; с начала 4К2019 +7,70%. Котировки LME Steel HRC N. America (Platts): в 1К2020 +1,36%; с начала 4К2019 +15,67%. Котировки LME Steel HRC FOB China (Argus): в 1К2020 +0,00%; с начала 4К2019 +12,63%. » Железорудные фьючерсы в Далянь достигли 5-месячного максимума на фоне роста спроса Фьючерсы на железную руду в Китае выросли до самого высокого уровня за последние пять месяцев в среду, 8 января, в надежде на высокий спрос на запасы со стороны комбинатов в преддверии местных праздников. «Сталелитейные заводы в южном и восточном Китае активно пополняют запасы перед предстоящим праздником Нового года ... но запасы на северных заводах все еще находятся на относительно низком уровне», - пишет Tianfeng Futures. Биржа ожидает, что сталелитейные компании на севере Китая пополнят еще как минимум 1,95 млн. тонн железной руды перед новогодним праздником в Китае, который приходится на 24 января. » Китай объявил стратегию развития металлургической промышленности на 2020 год Гао Сяньмин, президент Китайской ассоциации металлургической промышленности CISA, представил план развития отрасли на 2020 год. «Ассоциация будет и впредь содействовать формированию консенсуса в отрасли, поощрять страну к выпуску соответствующей политики по содействию слияниям и реорганизации металлургической промышленности как можно скорее, а также содействовать большему прогрессу в слияниях и реорганизации отрасли», - рассказал председатель CISA на шестом общем собрании ассоциации в Пекине. Глава CISA отметил, что результаты сокращения производства стали в Китае не только принесли пользу китайским сталелитейным предприятиям, но и эффективно способствовали восстановлению мировой сталелитейной промышленности. «Прибыль отрасли возросла, а соотношение активов и пассивов упало. В 2015 году предприятия черной металлургии потеряли 84,688 млрд юаней, а в 2019 году ожидается чистая прибыль в 180 млрд юаней», - отметил Гао Сяньмин. Он отметил, что Китай находится на этапе решения проблем, связанных с преобразованием методов развития, оптимизацией экономической структуры и преобразованием темпов роста. Поэтому металлургическая промышленность должна полностью изменить прежний путь, основанный на масштабном расширении и конкуренции по низким ценам, и перейти к пониманию необходимости повышения качества и эффективности. » Японская федерации чугуна и стали ожидает «непростого» года для металлургии Мировая экономика также становится все более неопределенной, поскольку экономики Европы и Китая, а также Индии, АСЕАН и других крупных экономик в целом замедлились из-за роста протекционизма, заявили в Японской федерации чугуна и стали. На мировую сталелитейную отрасль будут оказывать влияние ряд международных инициатив и такие факторы как перепроизводство стали и борьба с глобальным потеплением. В японской экономике в 2019 году личное потребление умеренно восстанавливалось при благоприятных условиях занятости, но производственная активность замедлилась из-за спада в зарубежных экономиках и последовавших стихийных бедствий. Капитальные затраты также сокращаются из-за спада в корпоративной деятельности. В этих обстоятельствах спрос на сталь в Японии в прошлом году был устойчивым в области гражданского строительства из-за восстановления и реконструкции, связанных со стихийными бедствиями, но зарубежные рынки в автомобильной отрасли замедлились в отечественной обрабатывающей промышленности. Помимо снижения спроса после повышения налога на потребление в октябре прошлого года, ситуация была слабой из-за невнятного внешнего спроса в машиностроении. » В Японии резко падают цены на металлолом подрывая мировые котировки Сворачивание строительных проектов в преддверии Олимпиады в Токио стало основным фактором, влияющим на спрос на сталь в Японии, который, как ожидается, сократится еще на 6% в начале 2020 года. Производство стали в Японии падает третий год подряд и, вероятно, сократится ниже 100 миллионов тонн в 2020 году. В ответ на растущие запасы, некоторые японские заводы снизили закупочные цены на металлолом на 400 иен (примерно 3,70 долларов США) за тонну на этой неделе. Запасы лома уже достигли пика на складах поставщиков, а увеличение внутреннего сбора усугубляет нехватку места для складирования. Поставщики переносят продажи на зарубежные рынки. Основными покупателями Японии являются Южная Корея и Вьетнам, два крупнейших потребителя металлолома в Азии. » Прогнозируемый объем производства стали в Иране превысит 43 миллиона тонн Уровень производства стали в Иране, как ожидается, достигнет 43,6 миллиона тонн к концу следующего иранского года (20 марта 2021), в то время как фактический объем производства в этом году по оценкам Иранской организации по развитию и реконструкции металлургической и горнодобывающей промышленности (IMIDRO) достиг 31,1 миллиона тонн при использовании 71% от номинальной мощности. IMIDRO также ожидает, что к концу следующего иранского года объем производства железа прямого восстановления достигнет 37,2 миллиона тонн по сравнению с сегодняшними 33,6 миллиона тонн при использовании 90% мощностей в отрасли. На Иран сегодня приходится 65% производства стали на Ближнем Востоке. За последние несколько лет объемы производства стали в Иране значительно выросли, и страна поднялась с 13-го на 10-е место в списке крупнейших мировых производителей стали в последнем рейтинге Всемирной ассоциации производителей стали (WSA), потеснив Италию, Тайвань и Украину. » В США взлетели цены на сталь Американские производители стали Nucor, ArcelorMittal и НЛМК в начале 2020 года повысили цены на плоский прокат еще на 40 долларов за тонну. Nucor и ArcelorMittal повышают цены пятый раз за последние три месяца. Американское подразделение Новолипецкого меткомбината с октября было как минимум три раза объявляло о росте цен. Нынешнее повышение цен подняло среднюю цену листовой стали в США с 25 октября на 190 долларов. Другие американские компании, такие как интегрированный сталелитейный завод US Steel, также подняли цены с октября, стремясь к уровню цен на горячекатаный рулон 600-640 долларов за тонну.

» Рост индекса цен в металлоторговле продолжается почти месяц подряд За период c 27 декабря по 9 января сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 3,19 пункта (+0,59%) до отметки 546,11. Это положительное изменение показателя наблюдается уже почти месяц подряд . За предыдущий период этот показатель вырос на 3,75 пункта, а неделей ранее - на 2,52 пункта. На первом месте по росту цен - балка (+1,59%). Периодом ранее имел место рост цен на нее на 0,85%. Далее следует вгп труба (+0,69%). Предыдущее повышение цен на нее было примерно на 0,7 процентных пункта больше. Арматура выросла в цене на 0,68%, примерно на 1,7 процентных пункта меньше, чем периодом ранее. Рост цен у г/к листа - 0,62%. На 0,16 процентных пункта больше, чем предыдущее изменение. Прокат плоский х/к прибавил в цене 0,46%. На 0,37 процентных пункта больше, чем периодом ранее. Цены на оцинкованный плоский прокат снова снизились(-0,05%) , но на 0,2 процентных пункта меньше, чем при предыдущем изменении цен на него. Приведу основные категории. Подробнее читайте в журнале.

» РЖД: погрузка черных металлов по итогам года снизилась на 5,6% Погрузка на сети РЖД по итогам 2019 года составила 1 млрд 278,1 млн тонн, сообщили в пресс-службе монополии. Таким образом, ОАО «РЖД» ухудшили результаты прошлого года на 0,9% по сравнению с 2018-м, в том числе в декабре - на 2%. Снижение по итогам 2019 года, в частности, "обеспечил" спад отгрузок кокса на 4,3% (до 10,8 млн тонн), лома черных металлов (-7,7% до 14,7 млн тонн) и черных металлов (-5,6% до 73,8 млн тонн). Увеличилась в 2019 г. погрузка железной и марганцевой руды (на 3%, до 120,2 млн тонн). ПАО «Мечел» (NYSE: MTL) получил средний рейтинг «Покупать» от шести аналитиков, которые в настоящее время изучают компанию, сообщает Marketbeat Ratings. Два инвестиционных аналитика оценили акции как удерживающие, два - рейтинг покупки, а один - сильный рейтинг покупки компании. Средний годовой ценовой показатель среди брокерских компаний, которые покрывали акции в прошлом году, составляет $12,30. Подробнее о Мечеле я написал в статье: Ах, Мечел, ты - Мечта. » Уголь EВРАЗа получил льготы на перевалку в порту Находка Дочерняя компания горно-металлургического холдинга ЕВРАЗ – East Metals AG и Находкинский морской торговый порт договорились о снижении тарифа на перевалку угля сверх оговоренной квоты в 2020 году. В августе 2019 года тариф на перевалку объема угля сверх согласованных квот был повышен до $19 за тонну (против $18 за перевалку угля сверх согласованных квот в объеме 374 млн т в 2018 году), максимальный объем превышения квоты составил 2,7 млн т. Отмечалось, что это позволит ЕВРАЗу переваливать дополнительные объемы угля на Дальний Восток в соответствии с высоким спросом на перевалку грузов через дальневосточные порты. Согласно новому изменению, в 2020 году тариф на перевалку угля сверх квоты составит $15 за тонну, при этом максимальный объем превышения квоты не изменился.

» Baowu может стать крупнейшим мировым производителем стали Крупнейший китайский производитель стали, компания Baowu Steel Group произвела 96 миллионов тонн нерафинированной стали в 2019 году. Государственная компания, вероятно, была крупнейшим производителем стали в мире в 2019 году, так как ArcelorMittal сократила производство в ответ на слабый спрос на европейских рынках. ArcelorMittal, базирующаяся в ЕС, в 2018 г. произвела 92,5 млн тонн нерафинированной стали. Baowu в настоящее время имеет мощность производства сырой стали около 98,5 млн тонн / год. В 2018 году Baowu, состоящая только из Baosteel и Wugang, произвела 67,43 млн тонн стали. » Суд отменил остановку доменной печи на меткомбинате ArcelorMittal Italia Апелляционный суд г. Таранто отменил решение суда низшей инстанции, требующее остановки доменной печи № 2 на металлургическом комбинате ArcelorMittal Italia (бывший Ilva). Как отмечает итальянская металлургическая ассоциация Federaccia, этот вердикт может сыграть важнейшую роль в спасении крупнейшего в стране сталелитейного предприятия. Доменная печь № 2 рассчитана на выплавку до 2 млн. т чугуна в год, но в последнее время работает с примерно 75%-ной загрузкой. На нее сейчас приходится порядка трети выплавки чугуна на меткомбинате. Отмена требования о ее закрытии, по оценкам S&P Global Platts, создает основу для дальнейших переговоров о судьбе комбината. Группа ArcelorMittal и правительство Италии 20 декабря 2019 г. подписали соглашение о совместной выработке нового плана реорганизации Ilva. Его планируется составить до конца января текущего года. Правда, ожидания сторон весьма различны. Так, итальянские власти хотели бы довести объем производства до 8 млн. т стали в год с сохранением всех имеющихся на сегодня рабочих мест. ArcelorMittal, со своей стороны, выступает за увольнение порядка 6 тыс. сотрудников и увеличение выплавки только до 6 млн. т в год к 2023 г.

Итоги В период с 21 марта по 22 декабря 2019 года Иран экспортировал 5,2 млн тонн стали, что на 19% больше, чем за тот же период 2018 года. 600 тыс. тонн в месяц - не так уж и много. Однако, в эру замедления роста региональных экономик и переизбытка металлургических мощностей, и подобный объём способен поддержать рынок чермета. Иран - это как Германия или две Италии. Санкции способны поднять металлургию Турции, которая, в свою очередь, потянет за собой ЕС и наш внутренний рынок. Но можно с таким же успехом ожидать дальнейшей эскалации противостояния между Ираном и США, что в конечном итоге ничего хорошего не принесёт. Всем пока и удачи в торговле! Прежде, чем принимать какие-либо инвестиционные решения, внимательно ознакомьтесь с ограничениями по Раскрытию информации в блоге Каракурта. Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram! Читай другие мои посты блога "Акции Северстали (CHMF; SVST)", к примеру: "Северсталь: анализ денежных потоков, прогноз дивидендов за 4К19 и куда делись Балаковские деньги", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (продажи и цены)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (коксующийся уголь)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (железная руда)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (чугун и сталь)", "Привет Сергею Елисееву (SAE United)", "Данные по глобальной чёрной металлургии: 2К19/1К19 (+ROCE)", "Про экономику, Кризис, Циклы и Куда катится Северсталь", | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

211

2

341 комментарий

42 162 посетителя