|

Братцы, всем привет! upd Внимание! Блог Каракурта переехал на новый адрес: Акции Северстали (CHMF; SVST). Железная руда дешевеет вследствие прогрессирующего ослабления китайского рынка. Падение цен на листовой прокат в РФ неизбежно, но никто не хочет запускать этот процесс. С одной стороны, внутренние котировки оторвались от экспортных на рекордную величину из-за обвала за рубежом, где стоимость отечественной стальной продукции опустилась до уровня августа-сентября 2016 г. Потребители выступают за приближение к экспортному паритету. Однако, с другой стороны, у металлургов есть немало причин для того чтобы оттягивать ценовой обвал, медленно отступая, но не обрушивая лавину. Хотя бы потому, что даже достаточно резкое удешевление стальной продукции не приведет к существенному расширению видимого спроса на листовой прокат и сварные трубы. Цены на сортовой и фасонный прокат в России продолжают идти вниз. На них давят слабый спрос, приближение зимнего сезона, пессимистичные ожидания и негативные настроения участников рынка, глубокая депрессия в строительном секторе. Однако для многих металлургических предприятий котировки на арматуру уже близки к уровню себестоимости, поэтому их возможности для дальнейших уступок уже исчерпываются. Стальной Дайджест, поехали!

| Наименование | Единица | Start | 18.10.19 | 11.10.19 | 1W, % | YTD, % | | USD/RUB Москва | RUB | 69,8319 | 63,7651 | 64,2224 | -0,71 | -8,69 | | USD/CNY Шанхай | CNY | 6,8785 | 7,0817 | 7,0880 | -0,09 | 2,95 | | Фьючерс на индекс USD CFD - DX | USD | 95,735 | 96,925 | 98,045 | -1,14 | 1,24 | | Фьючерс на золото CFD - GC | USD | 1294,20 | 1493,35 | 1493,40 | -0,01 | 15,39 | | Фьючерс на нефть Brent CFD - LCO | USD | 53,80 | 59,29 | 60,66 | -2,26 | 10,20 | | Индекс S&P 500 CFD - US500 | пункт | 2506,85 | 2986,20 | 2970,27 | 0,54 | 19,12 | | Индекс МосБиржы Москва - IMOEX | пункт | 2369,23 | 2752,91 | 2708,07 | 1,66 | 16,19 | | Облигации РФ 10Л Москва - RU10YT | % | 8,730 | 6,570 | 6,710 | -2,09 | -24,74 | | Облигации США 10Л Нью-Йорк - US10YT | % | 2,686 | 1,754 | 1,734 | 1,15 | -34,70 | | Облигации США 3М Нью-Йорк - US3MT | % | 2,381 | 1,671 | 1,687 | -0,95 | -29,82 | США открывают второй экономический фронт Решение США применить пошлины на импорт из ЕС из-за разбирательств по Airbus вынуждает Евросоюз ввести в будущем свои пошлины в рамках дела Boeing, заявила в пятницу еврокомиссар по торговле Сесилия Мальмстрем. В пятницу США вводят новые пошлины в размере 10% на воздушные суда и в размере 25% на сельскохозяйственную и промышленную продукцию из ЕС, это стало результатом решения Органа по разрешению споров (ОРС) Всемирной торговой организации (ВТО) по иску США от 2004 года. "Мы сожалеем о выборе США пойти дальше в вопросе пошлин. Этот шаг не оставляет нам никакой альтернативы, кроме как выполнить в должном порядке наши собственные пошлины по делу Boeing, в рамах которого было признано, что США нарушают правила ВТО", — говорится в заявлении еврокомиссара. По ее словам, "применение пошлин в отношении друг друга не служит ничьим долгосрочным интересам".

| Наименование | Валюта | Start | 18.10.19 | 11.10.19 | 1W, % | YTD, % | | Фьючерс на железорудную мелочь (62% Fe CFR) DCE - DCIOK9 | CNY | 495,50 | 609,00 | 654,00 | -6,88 | 22,91 | | USD | | 85,99 | | | | | Фьючерс на железорудную мелочь (62% Fe CFR) CME - TIOc1 | USD | 69,20 | 90,76 | 92,86 | -2,26 | 31,16 | | Фьючерс на коксующийся уголь DCE - DJMc1 | CNY | 1445 | 1299,50 | 1299,50 | 0,00 | -10,07 | | USD | | 183,50 | | | | | Steel Rebar Futures LME - SRRc1 | USD | 467,28 | 405,00 | 407,00 | -0,49 | -13,33 | | Steel Scrap Futures LME - SSCc1 | USD | 299,87 | 239,00 | 239,00 | 0,00 | -20,30 | | Фьючерс на рулонную сталь США CME - HRCc1 | USD | 721,00 | 508,00 | 503,00 | 0,99 | -29,54 | | Steel HRC N. America (Platts) LME | USD | 719,50 | 517,50 | 520,00 | -0,48 | -28,07 | | Steel HRC FOB China (Argus) LME | USD | 500,00 | 418,50 | 423,50 | -1,18 | -16,30 | Примечания (Dalian Commodity Exchange - DCE): ЖРК: i1911 (ноябрь) - 708 юаней - $99,98; i2001 (январь) - 618 юаней - $87,27. Смотрите котировки фьючерсов на арматуру и горячий прокат в Китае на Шанхайской фьючерсной биже. » Турецкие металлурги продолжают считать потери Как сообщает Турецкая ассоциация производителей стали (TCUD), за первые восемь месяцев текущего года объем выпуска готовой стальной продукции в стране составил 22,2 млн. т, что на 17,3% меньше, чем в тот же период годичной давности. При этом производство листового проката уменьшилось на 5,5% до 8,9 млн. т, а сортового — на 24% до 13,2 млн. т. Видимое потребление стальной продукции составило за восемь месяцев 16,7 млн. т. Это на 27,7% уступает аналогичному периоду прошлого года. Именно в августе 2018 г. в Турции начался экономический кризис, продолжающийся до сих пор. Спрос на листовой прокат в стране при этом сократился на 14,3% по сравнению с восемью месяцами прошлого года до 9,7 млн. т, а на сортовой прокат — на 40,6% до около 7,0 млн. т. Таким образом, заметно, что кризис в наибольшей степени затронул турецкую строительную отрасль. » Дональд Трамп снова повысил стальные тарифы для Турции Президент США Дональд Трамп объявил, что поднимает ставку стальных тарифов для Турции от 25 до 50% и вводит против нее прочие санкции в ответ на проведение Турцией войсковой операции в Северной Сирии. Согласно ст.232 американского закона «Trade Expansion Act» от 1962 г., по которому в 2018 г. были введены стальные тарифы, президент США имеет право произвольно менять их ставку для любой страны в любое время. По данным Таможенной службы США, за первые восемь месяцев 2019 г. в страну поступило из Турции 201,4 тыс. т стальной продукции против 762,4 тыс. т в тот же период годичной давности. По большей части, турецкие компании поставляли в США трубы, тогда как экспорт арматуры упал в январе-августе текущего года до 27 тыс. т из-за низких цен на американском рынке. Более опасным для турецких производителей стали может стать присоединение к санкциям европейских вассалов США. По данным Argus, некоторые европейские трейдеры начали отказываться от приобретения турецкого горячекатаного проката, так как считают такие сделки слишком рискованными. » Слабый спрос и высокое предложение снижают фьючерсные цены на сталь в Китае Разогреть слабеющий рынок стали в Китае не смогли ни возобновившиеся переговоры с США, ни новые экологические ограничения в Таншане. Биржевые цены на горячекатаный рулон в Китае в понедельник упали на самый низкий уровень за последние 6 недель. » Опрос S&P Global Platts показал ухудшение ожиданий на китайском рынке стали По данным октябрьского опроса S&P Global Platts China Steel Sentiment Index (CSSI), участники рынка ожидают ухудшения конъюнктуры вследствие сезонного снижения активности в строительной отрасли и избыточных объемов производства стальной продукции. Значение индекса CSSI составило 16,04 пунктов против 26,18 в сентябре. При этом значения ниже 50 пунктов выражают негативные ожидания, выше — позитивные. Респонденты предсказывают лишь незначительное сокращение объемов выплавки стали. Согласно оценкам Platts, экологические ограничения на производство чугуна и стали в провинции Хэбэй, действующие до конца октября, будут компенсированы значительными объемами выплавки в провинции Шаньси и на юге страны. » В Китае утвержден новый план экологической модернизации металлургии Министерство экологии и окружающей среды КНР утвердило новую схему контроля над качеством воздуха в 28 городах, адресованную, прежде всего, местным властям и металлургическим компаниям в регионе Пекин-Тяньцзинь-Хэбэй. Руководству городов и провинций даны конкретные задания по ликвидации устаревших мощностей. В частности, в Тяньцзине до конца текущего года должна быть закрыта доменная печь объемом 588 куб. м компании Rongcheng Iron and Steel. В провинции Хэбэй к этому сроку предписывается вывести из эксплуатации мощности по производству стали в размере 14 млн. т в год и кокса на 3 млн. т в год. Для Шаньси задание по ликвидации составляет 1,75 млн. т стали и 10 млн. т кокса, для провинции Шаньдун — 10,3 млн. т кокса и т. д. Кроме того, местные власти Хэбэя должны ускорить процесс закрытия доменных печей объемом менее 1 тыс. куб. м и принять меры по сокращению численности независимых производителей кокса. Для металлургических предприятий снова ужесточаются нормативы по предельному уровню выбросов пыли, соединений серы и азота. При этом в Схеме конкретизируется, какое именно газоочистное оборудование нужно установить, чтобы вписаться в новые стандарты. До конца текущего года в провинции Хэбэй им должны удовлетворять металлургические комбинаты совокупной мощностью 100 млн. т в год, а в Шаньси — 15 млн. т в год. За попытку обмана в ходе экологического мониторинга Министерство сулит суровые кары. » Worldsteel признает китайский рост в 2019 г., но прогнозирует стагнацию в 2020 г. World Steel Association (Worldsteel) обнародовала свой краткосрочный прогноз (Short Range Outlook, SRO) на 2019-2020 г., весьма существенно пересмотрев его по сравнению с предыдущем отчетом в апреле текущего года. Если ранее ассоциация ожидала, что темпы роста потребления стальной продукции в текущем году составят 1,3%, то теперь этот показатель указывается на уровне 3,9%, до 1,775 млрд. т. Эти изменения произошли благодаря Китаю. Как теперь считают аналитики Worldsteel, в текущем году видимое потребление стали в КНР достигнет 900,1 млн. т, на 7,8% больше, чем в 2018 г. В странах остального мира спрос прибавит только 0,2% до 874,9 млн. т. Причем в странах Европы, не входящих в ЕС (включая Турцию), он упадет на 12,1% до 32,9 млн. т, на Ближнем Востоке — на 4,6% до 47,9 млн. т, а в ЕС — на 1,2% до 166,8 млн. т. В целом на 2020 г. Worldsteel прогнозирует рост глобального потребления стальной продукции на 1,7%, до 1,806 млрд. т. При этом расширение спроса ожидается во всех регионах мира. В частности, в развивающихся и новых рыночных странах без Китая он должен прибавить 4,1%. Для СНГ указывается рост на 4,8% в 2019 г. и на 2,0% (до 59,2 млн. т) в 2020 г. » Египет вводит на три года пошлины на заготовку и арматуру Министерство торговли и промышленности Египта ввело сроком на три года временные защитные пошлины на заготовку в размере 16%, но не менее $74 за т, и на арматуру и катанку по ставке 25%. Во второй и третий годы ставки будут снижаться соответственно на 3 и 4 п.п., а минимальное значение пошлины на арматуру - на $14 за т. » Worldsteel не одобряет планы «углеродных тарифов» в ЕС Специальные тарифы на выбросы углекислого газа, введение которых предлагается в Евросоюзе, скорее, создаст дисбаланс на мировом рынке стали, чем устранит его, заявил на ежегодной конференции World Steel Association в Мексика генеральный директор ассоциации Эдвин Бассон. Ряд европейских членов Worldsteel, включая крупнейшую в мире сталелитейную компанию ArcelorMittal, выступают за введение тарифов на стальную продукцию из стран, где с металлургических предприятий не взимается плата за выбросы углекислого газа. По их мнению, конкуренты, которые не несут эти дополнительные расходы, получают несправедливое преимущество, которое должно быть компенсировано. В ЕС металлургические предприятия вынуждены приобретать разрешения на выбросы углекислого газа, превышающие отведенные им бесплатные квоты, на открытом рынке. Причем количество бесплатных разрешений сокращается, а стоимость их растет. В настоящее время она составляет порядка 25-27 евро за т, а в следующем десятилетии, по ряду прогнозов, может достигнуть 35-65 евро за т. При этом при выплавке тонны чугуна получается до 1,35 тонны углекислого газа. По словам Эдвина Бассона, мировая металлургическая отрасль очень открытая и конкурентная. Ее участники используют одно и то же сырье, которое они могут приобретать в одних и тех же местах по одним и тем же ценам. Искусственное вмешательство в рынок приведет только к появлению перекосов. » Иранский экспорт стали превысил прошлогодний график По данным иранского государственного информационного агентства IRNA, за первые шесть месяцев текущего года по национальному календарю (21 марта — 22 сентября) одиннадцать металлургических компаний страны, относящихся к государственному холдингу IMIDRO, экспортировали 3,49 млн. т стальной продукции и полуфабрикатов, что незначительно превышает результат аналогичного периода годичной давности. Как сообщает Иранская ассоциация производителей стали (ISPA), в марте-сентябре текущего года в стране было произведено 13,08 млн. т полуфабрикатов, на 6% больше, чем в тот же период годом ранее, и 10,17 млн. т готовой стальной продукции (рост на 8%). Из них 4,41 млн. т пришлось на горячекатаный листовой прокат, выпуск которого увеличился на 5%.

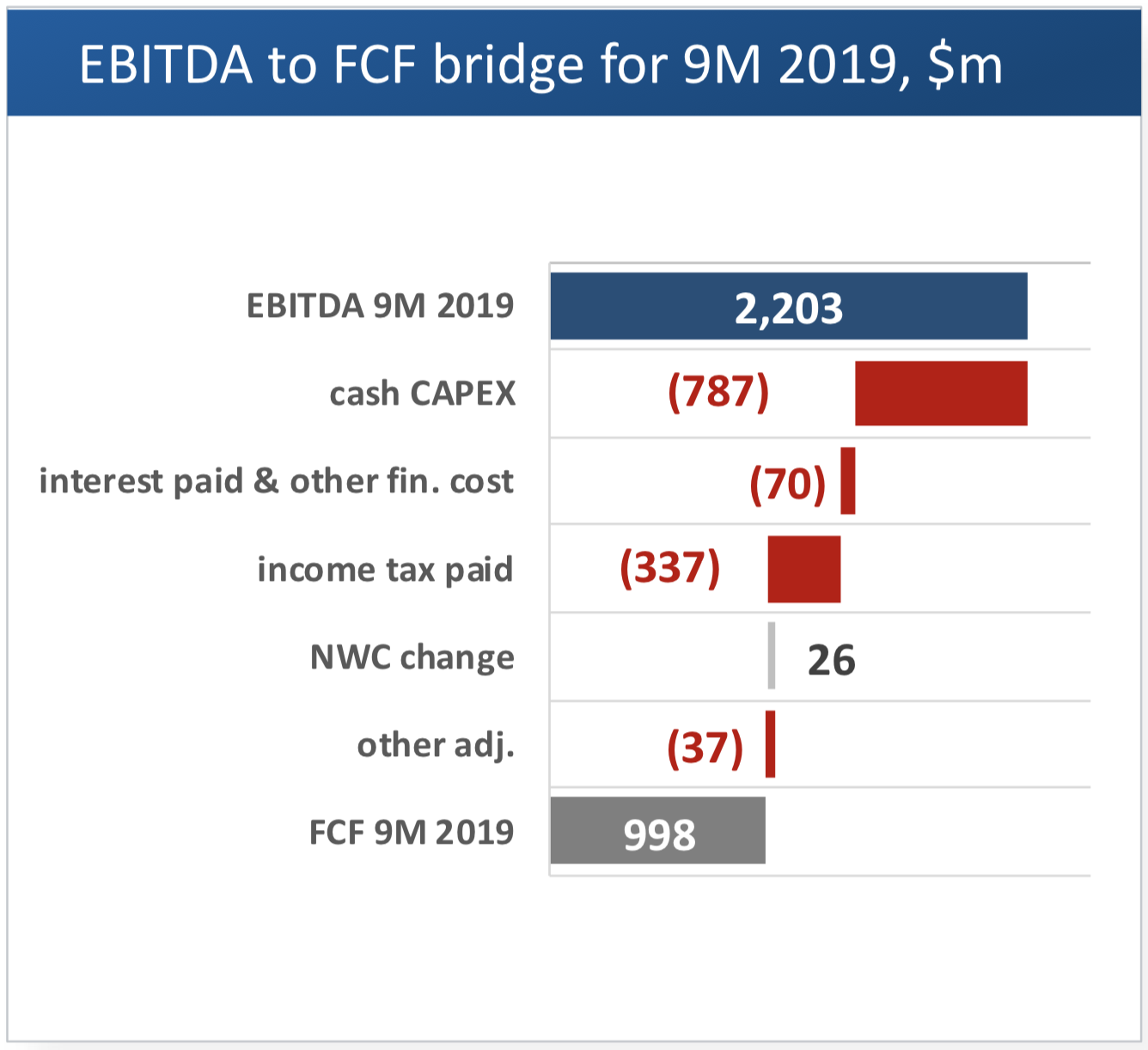

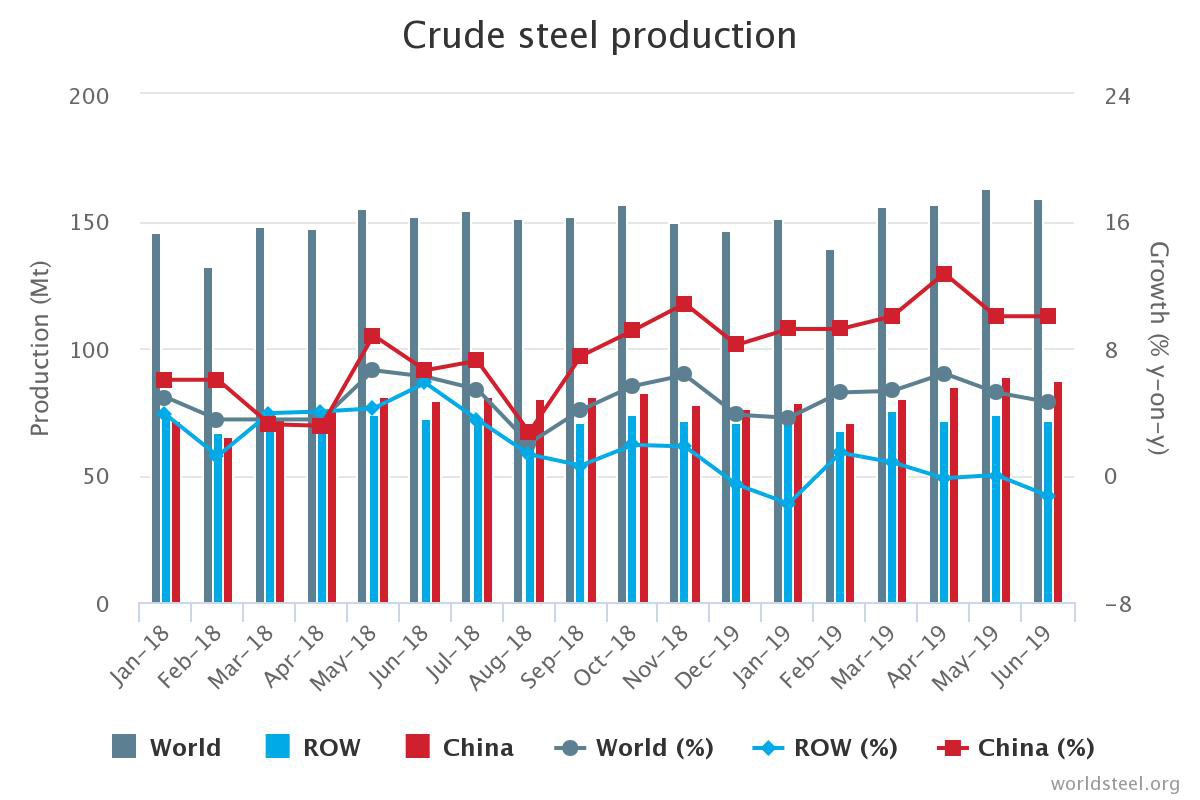

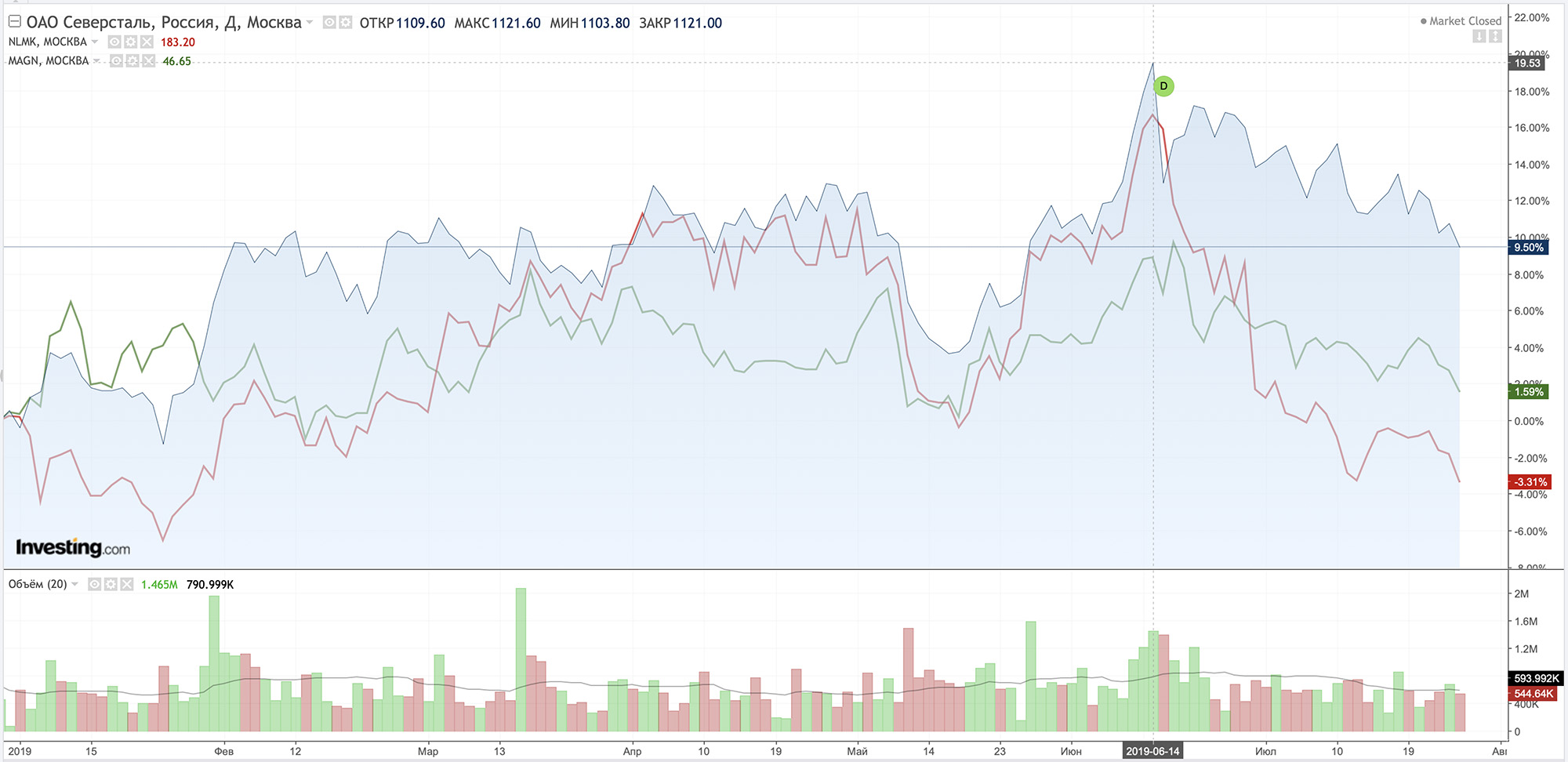

| Наименование | MCap, $m | Валюта | Start | 18.10.19 | 11.10.19 | 1W, % | YTD, % | | Severstal LSE - SVST | 11.401 | USD | 13,65 | 13,61 | 13,88 | -1,95 | -0,29 | | Novolipetsky MK LSE - NLMK | 12.046 | USD | 22,88 | 20,10 | 20,34 | -1,18 | -12,15 | | EVRAZ LSE - EVR | 7.025 | GBP | 480,50 | 375,20 | 434,50 | -13,65 | -21,91 | | Magnitogorsky MK LSE - MAGN | 6.334 | USD | 8,29 | 7,37 | 7,55 | -2,38 | -11,10 | | Mechel NYSE - Mechel | | USD | 1,98 | 1,860 | 1,820 | 2,20 | -6,06 | | Северсталь MOEX - CHMF | 11.574 | RUB | 942,90 | 881,00 | 893,40 | -1,39 | -6,56 | | НЛМК MOEX - NLMK | 12.105 | RUB | 157,42 | 128,80 | 130,04 | -0,95 | -18,18 | | ММК MOEX - MAGN | 6.407 | RUB | 43,040 | 36,565 | 37,61 | -2,78 | -15,04 | | Мечел MOEX - MTLR | | RUB | 73,47 | 60,83 | 60,70 | 0,21 | -17,20 | » Индекс цен в металлоторговле снизился на 7,27пунктов, до отметки 575,96 За период c 11 по 17 октября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 7,27 пункта (-1,25%), до отметки 575,96. В этот раз цены снизились у всех видов учитываемой продукции. На первом месте - вгп труба (-3,33%). Цены на э/с трубу снова заметно идут вниз (-2,58%). Швеллер потерял в цене 2,07%. Цены на арматуру снизились на 1,86%. Оцинкованный плоский прокат потерял в цене 1,38%. Далее следует х/к плоский прокат(-0,58%). Неделей ранее спад цен на него составлял 0,17%. » Сравнительная характеристика ж/д отгрузок стального проката в сентябре, млн т | ММК | НЛМК (Липецк) | ЧерМК (Северсталь) | ЧМК (Мечел) | | Отгрузка в сентябре | 0,9 (+0,4% Г/Г) | 0,865 (-21,6% Г/Г) | 0,52 (-0,2% Г/Г) | 0,216 (-12,7% Г/Г) | | Отгрузка в период янв-сен, в том числе: | 7,78 (-3,3% Г/Г) | 8,46 (-11,8% Г/Г) | 6,17 (+3,3% Г/Г) | 2,15 (-10,7% Г/Г) | | - российским потребителям | 5,78 (+9,8%) | 3,3 (+2,7%) | 4,79 (+16,8%) | 1,87 (-9,6%) | | - на экспорт | 2 (-28,1%) | 5,16 (-19,2%) | 1,37 (-26,3%) | 0,282 (-17,5%) | » Российские металлурги снизили производство стали и готового проката в январе-сентябре 2019 г. По итогам девяти месяцев текущего года отечественные металлургические предприятия произвели 44,3 млн т нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё. Снижение объёмов в годовом соотношении - 0,9%. За сентябрь показатели выросли к предыдущему месяцу на 1,5%, по сравнению с сентябрём 2018 г. - на 0,7%. Производство готового проката в течение января-сентября 2019 г. составило 46,1 млн т - на 0,4% меньше в годовом соотношении. В сентябре объёмы сократились на 5,2% по сравнению с августом и на 2% год к году. Производство стальных труб (пустотелых профилей и их фитингов) выросло по сравнению с январем-сентябрем 2018 г. на 3,1% до 9,4 млн т. За сентябрь показатели улучшились в годовом сопоставлении на 5,9%, но к предыдущему месяцу сократились на 8,2%. » ЕЭК ввела специальную квоту на импорт горячекатаного проката Министерство промышленности и торговли РФ начинает приём заявок для получения специальной квоты на импорт горячекатаного проката. Срок приёма заявок на период с 1 декабря 2019 года по 31 марта 2020 года для распределения по "историческому" принципу - до 12 ноября включительно, по заявительному - до 18 ноября включительно. В связи с ростом импорта горячекатаного проката из углеродистых и легированных сталей в листах и рулонах на таможенную территорию Евразийского экономического союза коллегия ЕЭК ввела специальную квоту на импорт горячекатаного проката. Эта мера направлена на защиту металлургической отрасли ЕАЭС и будет применяться в период с 1 декабря 2019 года по 30 ноября 2020 года. С 1 декабря 2019 года по 31 марта 2020 года объём специальной квоты, подлежащий распределению, составит 20%, с 1 апреля 2020 года по 31 июля 2020 года - 50%, с 1 августа 2020 года по 30 ноября 2020 года - 30%. При этом 85% объёма специальной квоты будет распределено между подавшими заявки участниками внешнеторговой деятельности пропорционально доле их импорта в 2015-2018 годах в общем объёме ввоза ("исторический" принцип), а 15% - по заявительному принципу пропорционально доле количества товара, указанного в заявке участника внешнеторговой деятельности, в общем количестве товара, указанном во всех заявках. » Группа НЛМК объявила операционные результаты за 3 кв. и 9 мес. 2019 года Ключевые показатели 3 кв. 2019 г.: Производство стали снизилось на 6% кв/кв (-16% г/г) до 3,7 млн т в связи с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. Объем продаж на фоне снижения производства сократился на 6% кв/кв до 4 млн т (-9% г/г) за счет снижения реализации полуфабрикатов. При этом, доля продаж продукции с высокой добавленной стоимостью выросла на 3 п.п. кв/кв до 33% (+2 п.п. г/г). Ключевые показатели 9 мес. 2019 г.: Производство стали снизилось на 9% г/г до 11,9 млн т в связи с проведением капитальных ремонтов доменного и конверторного производств НЛМК во 2-3 кварталах 2019 г. Продажи остались на уровне прошлого года в 12,9 млн т при увеличении доли готовой продукции на 1 п.п. до 64%. Доля продукции с высокой добавленной стоимостью также выросла на 1 п.п. г/г до 30%. » НЛМК поставил опытную партию проката с полимерным покрытием для бытовой техники LG Новолипецкий металлургический комбинат поставил российскому заводу компании LG Electronics опытную партию проката с улучшенным качеством полимерного покрытия, из которого изготовят корпуса стиральных машин. Пробная партия прошла испытания на подмосковном заводе LG Electronics RUS. Тестирование по многоступенчатой системе оценки качества подтвердило соответствие свойств металла и качества полимерного покрытия стандартам LG Electronics RUS. В ближайшее время НЛМК и LG Electronics RUS планируют перейти к серийным поставкам. » В Ростовской области началось строительство трех ветропарков "Роснано" и "Фортум" завершили монтаж первой установки в рамках проекта строительства ветропарка в Ростовской области. Речь идёт о начале строительства трёх ВЭС — Каменской, Гуковской и Сулинской — общей мощностью 300 МВт. Всего фонд разместит на них 78 ветроэнергетических установок по 3,8 МВт каждая. Предполагается, что они начнут выдавать мощность на энергорынок в первой половине 2020 года. Как сообщалось, "Роснано" и "Фортум" вложат в совместный фонд на паритетной основе 30 млрд рублей. Еще 70 млрд рублей партнерство привлекает со стороны банков. Всего УК "Ветроэнергетика" (управляет совместным Фондом развития ветроэнергетики "Роснано" и "Фортума" — ИФ) планирует до конца 2023 года ввести в эксплуатацию 1,823 ГВт мощностей "зеленой энергетики". «СМЦ-Колпино» (сервисный металлоцентр компании «Северсталь» в г. Колпино) поставил с начала года девять тыс. тонн стальных деталей для завода по производству башен ветроэнергетических установок – «Башни ВРС». Это совместное предприятие «Северстали», УК «РОСНАНО» и компании Windar Renovables S.L., расположенное в Ростовской области. » Северсталь сообщила финансовые результаты за третий квартал и девять месяцев 2019 года Ключевые показатели 3 кв. 2019 г.: Групповой показатель EBITDA увеличился на 4.5% до $787 млн. (2 кв. 2019: $753 млн.) ввиду снижения затрат. Вертикально-интегрированная модель Группы позволила обеспечить значение показателя рентабельности по EBITDA на уровне 37.3%. Свободный денежный поток составил $346 млн. (2 кв. 2019: $263 млн.). Прибыль за период составила $490 млн. (2 кв. 2019: $475 млн.), которая включает убыток от курсовых разниц в размере $50 млн. Совет директоров рекомендует выплатить дивиденды по итогам трех месяцев, закончившихся 30 сентября 2019 года, в размере 27,47 руб. на акцию. Ключевые показатели 9 мес. 2019 г.: Показатель EBITDA по Группе снизился на 6.2% по сравнению с аналогичным периодом предыдущего года и составил $2,203 млн. (9 мес. 2018: $2,348 млн.), что главным образом отражает снижение выручки. Показатель рентабельности по EBITDA сохранился на высоком уровне 34.9% (9 мес. 2018: 36.2%). Компания сгенерировала $998 млн. свободного денежного потока, что является снижением на 27% относительно аналогичного периода прошлого года (9 мес. 2018: $1,368 млн.). » ЕВРАЗ КГОК вступил в активную фазу освоения Собственно-Качканарского месторождения На реализацию первой очереди проекта ЕВРАЗ направит 6,4 млрд руб. Месторождение будет отрабатываться одним карьером. Добычу руды с нового месторождения планируется начать в начале 2021 г. В дальнейшем будет реализована вторая очередь развития СКМ со строительством мощностей по дроблению руды непосредственно в карьере и транспортировке руды до фабрик магистральным конвейером. Ожидается, что к 2024 г. добыча руды из карьера составит 13 млн т в год. Собственно-Качканарское месторождение расположено на склонах горы Качканар, в 5 км от Гусевогорского месторождения. Общая длина карьера СКМ – 6 км, ширина – до 4 км, высота залегания пород – от 220 до 630 м. Запасы железных титаномагнетитовых руд, содержащих ванадий, по предварительной оценке, составляют 6,87 млрд т, среднее содержание железа – 16,6%. Исходя из потребности предприятия в 60 млн т в год, запасов сырья хватит более чем на 100 лет. » ЕВРАЗ увеличит инвестиции в 2020–2023 гг. до $1 млрд в год EVRAZ провёл День инвестора в Лондоне. Основные моменты описаны ниже. В течении 2020–2023 годов капитальные затраты составят около 1,0 млрд долл. США в год. В 2019 году объем капитальных затрат прогнозируется на уровне около 850 млн долл. США. Evraz не отказывается от планов по выходу на рынок плоского проката и планирует потратить на перевооружение ЗСМК $647 млн. Окончательное решение будет принято октябре 2020 года. В 2019 году эффект от программ повышения эффективности на EBITDA составит около 350 млн долл. США. Цель является поддержание темпов улучшения с эффектом не менее 3% от себестоимости реализованной продукции или около 300 млн долл. США в год. Уже выявленный эффект от внедрения инициатив на 2019–24 годы составляет в среднем около $260 млн в год.). Рост спроса на сталь в 2020 году прогнозируется на уровне 3.8% из-за старта Национальных проектов. Компания сообщила о цели по снижению выбросов СО2 – удерживать выбросы на уровне ниже 2 тонн СО2 на тонну стали. За 6М 2019 показатель - 1,94. Дивидендная политика компании предполагает годовую выплату в размера не менее $300 млн в год.

| Наименование | MCap, $m | Валюта | Start | 18.10.19 | 11.10.19 | 1W, % | YTD, % | | ArcelorMittal Euronext - MT | 15.061 | EUR | 18,140 | 13,194 | 13,452 | -1,92 | -27,27 | | Baoshan Iron & Steel SSE - 600019 | 18.496 | CNY | 6,500 | 5,880 | 5,960 | -1,34 | -9,54 | | POSCO KSE - 005490 | 15.234 | KRW | 243000 | 224500 | 225500 | -0,44 | -7,61 | | Nippon Steel Tokyo - 5401 | 12.417 | JPY | 1892,5 | 1525,5 | 1504,5 | 1,39 | -19,39 | | Gerdau NYSE - GGB | 5.327 | USD | 3,76 | 3,13 | 3,21 | -2,49 | -16,76 | | Nucor NYSE - NUE | 15.792 | USD | 51,81 | 51,68 | 52,68 | -1,90 | -0,25 | | ThyssenKrupp Xetra - TKAG | 9.037 | EUR | 14,980 | 12,995 | 12,605 | 3,09 | -13,25 | | Voestalpine Vienna - VOES | 4.309 | EUR | 26,100 | 21,875 | 21,720 | 0,71 | -16,19 | | US Steel NYSE - X | 1.900 | USD | 18,24 | 10,72 | 11,34 | -5,47 | -41,23 | | Salzgitter Xetra - SZGG | 0.974 | EUR | 25,570 | 16,125 | 16,040 | 0,53 | -36,94 | » Nucor не ждет быстрого роста на рынке США Как сообщает агентство Platts, рынок стали в США не увидит значительного подъема до конца этого года, а в следующем году пока рано говорить о росте, считает председатель и исполнительный директор Nucor Джон Ферриола. Уходящий в отставку 31 декабря 2019 г. генеральный директор Nucor отметил , что верит в общие долгосрочные аспекты спроса на сталь в США. Ферриола сказал, что с точки зрения Nucor, особенно его предприятий, таких как Harris и Vulcraft, на конец второго квартала, «цены снизились, но спрос хороший».

| Наименование | MCap, $m | Валюта | Start | 18.10.19 | 11.10.19 | 1W, % | YTD, % | | BHP Billiton NYSE - BHP | 120.196 | USD | 46,30 | 47,53 | 49,61 | -4,19 | 2,66 | | Rio Tinto LSE - RIO | 86.466 | GBP | 3730,00 | 3961,50 | 4209,50 | -5,89 | 6,21 | | Vale NYSE - VALE | 57.540 | USD | 13,190 | 11,150 | 11,810 | -5,59 | -15,47 | » Rio Tinto начала продавать железную руду за юани Австралийская корпорация Rio Tinto, второй по величине производитель железорудного сырья в мире, впервые заключила контракт в юанях. Как заявляет компания, таким образом она стремится диверсифицировать каналы продажи для своих китайских клиентов. Rio Tinto отмечает, что использование нового канала продажи позволит ей расширить свою клиентскую базу за счет китайских меткомбинатов, расположенных в глубине страны, которые обычно не покупают сырье у прямых поставщиков. Бразильская корпорация Vale проводит спотовые продажи железорудного сырья в юанях с 2016 г. но Rio Tinto стала первой австралийской компанией, начавшей подобные операции. » Бразильская Vale восстанавливает добычу железной руды, но недостаточно быстро Бразильская корпорация Vale сообщила, что в третьем квартале 2019 г. получила 86,7 млн. т железорудной мелочи. Это на 35,4% превысило результат второго квартала, но на 17,4% уступает показателю июля-сентября 2018 г. компания признает, что восстановление мощностей будет происходить до 2021 г. Vale подтвердила свою прежнюю оценку, в соответствии с которой производство ЖРС в текущем году сократится до 307-332 млн. т по сравнению с более 380 млн. т в 2018 г. В целом объем продаж ЖРС составил у Vale в третьем квартале 74,04 млн. т, на 11,8% меньше, чем в тот же период прошлого года. Производство окатышей сократилось на 19,8% до 11,133 млн. т. Итоги Мировой рынок листового проката продолжает рушиться. В октября резко обвалились цены на эту продукцию в США и Европе, опустившись до минимальной отметки более чем за три года. Несмотря на относительно неплохие результаты торговых переговоров с США, пошатнулся китайский рынок. Снова сбавили экспортные котировки индийские производители. Спрос на стальную продукцию практически везде находится на крайне низком уровне. Металлургическим компаниям надо срочно ограничивать объем предложения, но пока что на такие решительные и непопулярные шаги пошли лишь немногие из них. Большие проблемы с внешними поставками возникли и у российских меткомбинатов. Основные потребители по разным причинам сократили закупки. На оставшихся рынках конкуренция крайне жесткая, что вынуждает сбрасывать котировки до минимальной отметки с августа-сентября 2016 г. Причем, скорее всего, это еще не предел отступления. Ранее слабый российский спрос можно было компенсировать внешними заказами, но теперь все изменилось. Всем пока и удачи в торговле! Прежде, чем принимать какие-либо инвестиционные решения, внимательно ознакомьтесь с ограничениями по Раскрытию информации в блоге Каракурта. Братцы, спасибо всем, кто читает, ставит лайки, пишет комментарии и жертвует средства на мою операцию: собрано уже 18,446 тыс. (28,38%) из 65 тысяч рублей! Подробнее о сборе средств. Пишите ваши имена и никнеймы в комментариях к переводу, и попадите в следующие публикации! Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram! Читай другие мои посты блога "Акции Северстали (CHMF; SVST)", к примеру: "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (продажи и цены)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (коксующийся уголь)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (железная руда)", "Операционные результаты Северстали за 3К19 сквозь призму Стратегии (чугун и сталь)", "Привет Сергею Елисееву (SAE United)", "Данные по глобальной чёрной металлургии: 2К19/1К19 (+ROCE)", "Про экономику, Кризис, Циклы и Куда катится Северсталь", "НЛМК и Северсталь: сравнение по выплавке чугуна и стали", "Почему мне не нравится стратегия НЛМК 2022".

|