|

Прошедшая неделя, предположительно, разворачивает часть биржевых векторов. До сих пор направления движения котировок большинства активов был заданными и не менялись месяцами. Начало ноября вносит перемены. - Первая из низ ожидается на российском рынке акций и облигаций (в первую очередь государственных). Индекс МосБиржи с начала года прибавил 27%, индекс РТС – 37%. В пятницу оба индекса заметно просели. Интересной была реакция участников рынка: участники, в большинстве, отнеслись к коррекции как к закономерной и не имеющей потенциала продолжения. До сих пор любое снижение воспринималось иначе – как потенциальны разворот рынка к падению. Спокойствие по отношению к падению пятницы, пусть и опосредованно, говорит в пользу продолжения падения. Скорее, получим все-таки коррекцию, а не разворот рынка. Но коррекцию не одного дня и, возможно, не одной недели.

- Аналогичная ситуация сложилась в секторе ОФЗ. Гособлигации, вплоть до 10-леток, дают уже 6% к погашению, а совсем короткие бумаги даже меньше. Какими бы ни были шаги Банка России по снижению ставки, в ОФЗ заложены самая смелая политика регулятора. Получается, продолжать рост стоимостей и снижение доходностей сложно, а получить коррекцию – реалистично, даже для приведения рынка к более оправданным ставкам доходностей. До сих пор приближение ОФЗ к 6%-ным доходностям (2007-8, 2013-14 годы) было предвестником грядущих финансовых кризисов. Сегодняшнее положение российской экономик более стабильно или хотя бы более защищено от внезапных рисков, чем в 2008 или 2014 годах. Так что 6% по ОФЗ не нужно оценивать как гарантию предстоящих потрясений. Но сами ставки нуждаются в охлаждении.

- Следующей трендовой переменой может стать динамика золота. В течение 2,5 месяцев металл снижается в цене. В конце прошлой недели ряд глобальных игроков сообщили о сокращении позиций в золоте по причине переключения спекулятивного спроса на покупку рисковых активов. Складывается впечатление, что последнее падение котировок – следствие этого сокращения. Вероятно, снижение золото не станет продолжительным. Вряд ли золото перейдет к бурному росту. Это дорогой металл с огромными накопленными запасами. Но определенный и неожиданный для многих всплеск котировок мы вполне можем получить.

- Не исключено, что к своим минимумам приближается евро. Да, разница ставок с долларом – 2,25-2,5% не в пользу евро. Но еврозона не так активна в наборе госдолга, если сравнивать с США или ем более с Японией. Поэтому евро может начать выигрывать у валют-конкурентов по параметру своего кредитного качества. До сих пор наш целевой ориентир по паре EUR|USDнаходился на уровне 1,05. Видимо, пора расширять его до диапазона 1,05-1,1 с возможностью дальнейшего повышения.

- Остальные наблюдаемые рынки остаются в рамках прежних тенденций. Так, американские акции, думается, еще не впитали всей полноты спекулятивного спроса и пока продолжат повышение. Цель в 3 150 – 3 300 п. по индексу S&P500 сохраняется. Но она уже близка. И надежды на то, что индекс не остановится на 3 300 п. и продолжит стабильное повышение – зыбкие.

- Ожидания по нефти также сохраняются положительными. 65 долл./барр. по Brentили выше, вплоть до 70 долл. – цели, к которым рынок, в нашем понимании, должен стремиться и к которым начинает приближаться. Это неустойчивые уровни. Но 65-70 – вероятные верхние рамки волатильности.

- Рубль, невзирая на готовность отечественного рынка акций и облигаций к коррекции, сохраняет потенциал устойчивости, а может, и укрепления. С одной стороны, вероятное снижение цен акций и остановка роста или снижение цен гособлигаций – факторы давления на рубль. С другой – у рубля есть и своя защита: это и относительная стабильность нефти, и избыток валюты на депозитах.

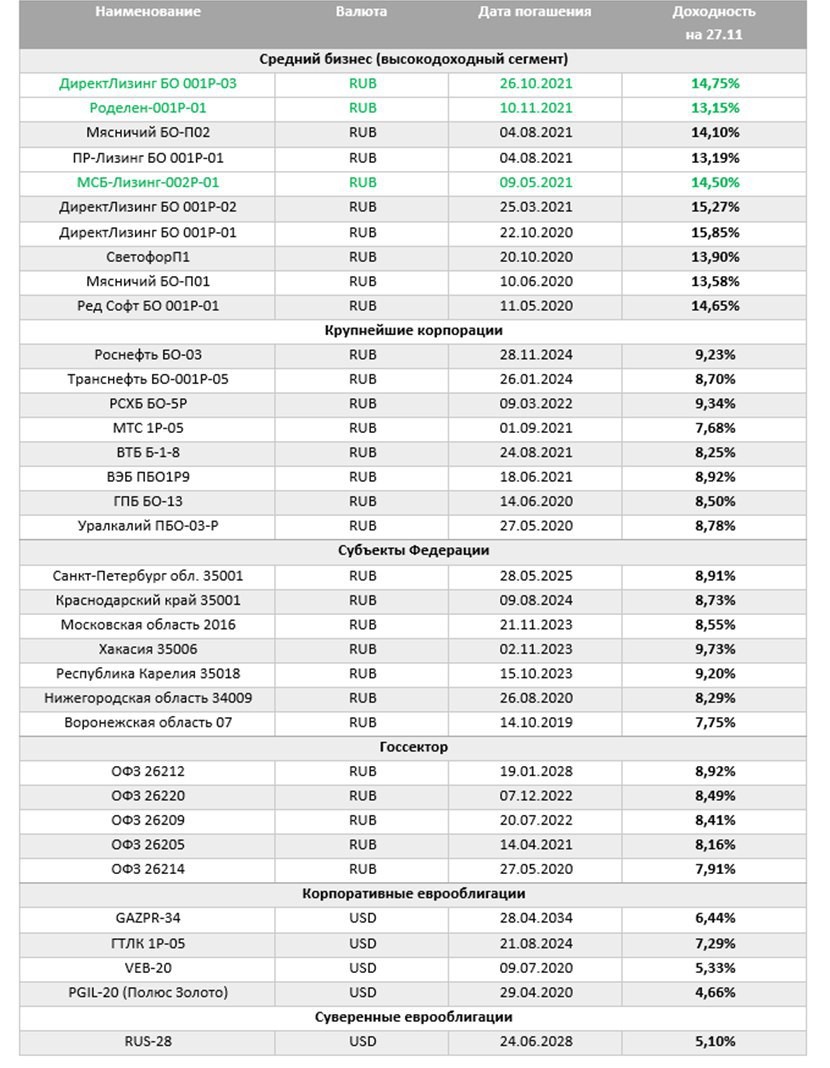

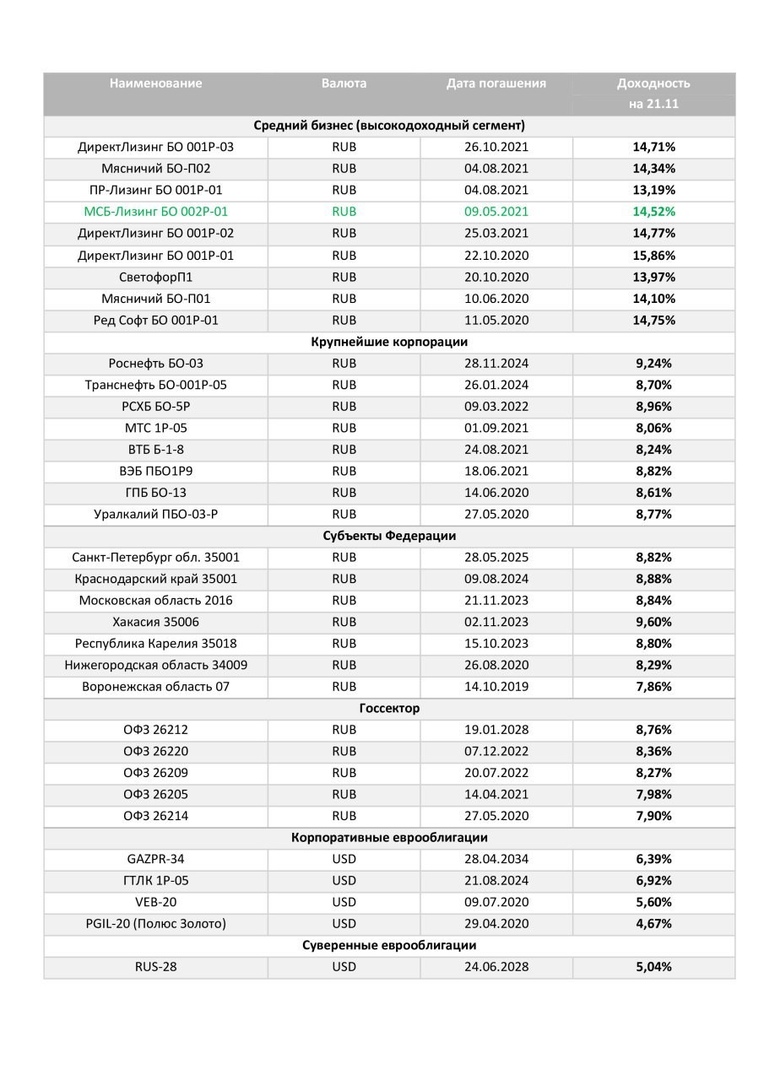

В своих операциях продолжаем оперировать рублями, держим рубли в высокодоходных облигациях, при этом начиная операции по хеджированию возможных просадок облигационного портфеля, чтобы сохранить рублевые доходности выше 13-14% годовых.

|

.jpg)