РынкиВ среду S&P 500 закрылся на рекордном уровне после публикации протоколов последнего заседания ФРС, из которых следует, что центральный банк сохраняет приверженность поддержке рынков и экономики. Индекс широкого рынка повысился на 0,1%, до 4079,95 п., в 18-й раз закрывшись на рекордной отметке с начала года. Dow Jones вырос 0,1%, до 33446,26 п. На рынке наблюдается волатильность из-за отсутствия драйверов роста, объем торгов сократился до уровня ниже среднего, на рынке отсутствует четко выраженная динамика. В целом фондовый рынок начал второй квартал на высокой ноте, и ралли приняло более масштабный характер. Акции порядка 94% компаний S&P 500 в настоящее время торгуются выше 200-дневной скользящей средней, но большинство недооцененных бумаг все еще торгуется в среднем на 20% ниже препандемического уровня, тогда как акции роста торгуются на 20-25% выше препандемического уровня. Признаки стабилизации на рынке гособлигаций США, в частности снижение доходности облигаций после ее скачка в начале года, воодушевили инвесторов на фондовом рынке. Доходность эталонных десятилетних казначейских облигаций США снизилась в среду до 1,653%, с 1,656% во вторник, опустившись третий день подряд. Нефть подешевела в среду после того, как Управление энергетической информации США сообщило об уменьшении запасов нефти на 3,5 млн барр. за неделю по 2 апреля, а также о значительном увеличении запасов бензина и запасов дистиллятов. Запасы бензина, по оценкам управления, выросли на 4 млн барр. за отчетный период по сравнению с сокращением на 1,7 млн барр. неделей ранее. Производство бензина в среднем составило 9,3 млн б/с на прошлой неделе, что незначительно меньше данных предшествующей недели. Потребление будет стремительно расти после увеличения до 9 млн б/с в марте. Управляющие ФРС на последнем заседании регулятора указали на улучшение перспектив развития экономики, согласовав при этом дальнейшую поддержку восстановления за счет сверхнизких процентных ставок и масштабной ежемесячной скупки облигаций. Минимальная ставка налога прибыль крупных, прибыльных корпораций в размере 15%, введение который рассматривает администрация Байдена в рамках программы инвестиций в инфраструктуру, затронет гораздо меньше компаний, чем ставка, о которой он говорил в ходе предвыборной кампании, следует из документов, опубликованных Минфином в среду. Налог, взимаемый с компаний, которые сообщают инвесторам о большой прибыли, но платят мало налогов, затронет лишь компании с доходом более $2 млрд, что выше порога в $100 млн, о котором Байден говорил во время предвыборной кампании. План Байдена также позволит компаниям, прибыль которых будет обложена налогом, претендовать на налоговые льготы на исследования, проекты в сфере возобновляемых источников энергии и жилья для малообеспеченных слоев населения. Это свидетельство того, что изначальная налоговая инициатива сказалась на планах президента по поощрению компаний к вложениям в эти области. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в среду повысился на 0,18%, до 3500 п., РТС — на 0,19%, до 1430 п. Рубль укрепился к доллару до 76,77 руб. и к евро — до 91,13 руб.

Лидерами роста стали Русгидро (+3,45%), ММК (+2,23%), Московская биржа (+2,03%), Новатэк (+1,7%), Норильский никель (+1,62%). В число аутсайдеров вошли TCS Group (-3,80%), Эталон (-3,53%), Яндекс (-1,94%), Лента (-1,47%), Полиметалл (-1,36%). Цена на Brent утром в четверг снижается на 0,62%, до $62,77/барр. Золото дорожает на 0,2%, до $1744/унция. Доходность десятилетних казначейских облигаций США повышается на 0,57 п.п., до 1,663%. Японский Nikkei снижается на 0,07%, китайский Shanghai повышается на 0,47%. DXY снижается на 0,10%, S&P 500 futures повышается на 0,15%. НовостиРегуляторные и новые налоговые риски для производителей стали создают негативный фон для акций металлургии Во вторник, 6 апреля, Минстрой и Минпромторг на совещании с участием представителей металлургических компаний обсудили рост цен на стройматериалы, а также способы стабилизации цен на металлопродукцию. Власти предложили два возможных варианта регулирования растущих цен на металл.

Минэкономразвития и ЦБ против В среду, 7 апреля, глава Минэкономразвития Максим Решетников высказался против введения демпферов на металлопродукцию. Глава Минэкономразвития отметил, что целесообразнее не ограничивать экспорт металлопродукции, а поддерживать ее потребителей. В этот же день, глава ЦБ Эльвира Набиуллина призвала отказаться от административного ограничения цен, потому что оно искажает ценовые индикаторы в экономике и отрицательно сказывается на развитии производства. Наше мнение — риски могут быть переоценены Стоит учесть, что по словам чиновников оба предложения по регулирование цен еще глубоко не прорабатывались ни властями, ни отраслями. Введение механизмов регулирования может занять время, за которое ситуация может поменяться. С одной стороны, правительство уже ввело демпферные механизмы на зерно и подсолнечное масло, чтобы ограничить рост внутренних цен. С другой стороны, производителей стали мало (4-6 основных игроков) и правительству легче перейти на «ручное управление», чтобы сгладить турбулентность и сдержать рост цен. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. TCS Group в рамках новой стратегии до 2023 г. ожидает среднегодового роста чистой прибыли более чем на 20%, прогнозируя ее в 2023 г. на уровне 75 млрд руб. ($1 млрд). ROE до 2023 г. прогнозируется на уровне свыше 30% ежегодно. Олег Тиньков планирует оставаться основным акционером TCS Group, на текущий момент траст семьи Тинькова владеет 35,1%. Ранее сообщалось, что TCS Group в 2021 г. планирует увеличить чистую прибыль по МСФО до не менее 55 млрд руб. с 44,2 млрд руб. по итогам 2020 г. Рост чистого кредитного портфеля в 2021 г. ожидается свыше 30% (14,4% в 2020 г.). Стоимость риска в 2021 г., по прогнозам, снизится до 7-8% с 10% в 2020 г. Стоимость фондирования ожидается на уровне около 3-4%, доля некредитных доходов — более 40% от общей выручки. AliExpress — хорошие новости для Mail Интерес к IPO поддержит бумаги Mail. AliExpress допускает возможность проведения IPO не ранее 2022 г., данная новость может оказать позитивный эффект на бумаги Mail, который владеет 15% сервиса. Потенциал роста на уровне рынка Общий оборот (GMV) AliExpress Россия (без учета услуг) за 2020 календарный год составил 209,6 млрд руб. GMV локального бизнеса, работа которого была запущена вместе с созданием СП Aliexpress в России, в календарном 2020 г. составила 49 млрд руб. По данным Data Insight, объём рынка интернет-торговли в России в 2020 г. составил 2,7 трлн руб. Оборот Wildberries, Ozon, Aliexpress Россия и Яндекс.Маркета вырос на 108% г/г, до 721 млрд руб. Таким образом, доля AliExpress Россия среди крупнейших игроков в 2020 г. составила 29%. Для сравнения, оборот лидера рынка eCommerce России, Wildberries (ему принадлежит 61% рынка) в 2020 г. составил 437,2 млрд руб. (+96% г/г). GMV за 2020 финансовый год (с 1 апреля 2020 г. по 31 марта 2021 г.) составил 229,3 млрд руб. за вычетом услуг, из этого GMV локальных игроков на площадке составил 54,9 млрд руб. (23,9%). Aliexpress Россия не раскрывает динамику роста общего оборота компании за финансовый год, отмечая, что оборот рос на уровне рынка. Aliexpress планирует в 2021 финансовом году нарастить GMV кроссбордера больше уровня рынка, рост которого ожидается на уровне 5-7%. Контроль капитальных затрат Фулфилмент будет расширяться за счет партнерства с Почтой России и логистического оператора Cainiao, что позволяет компании сдерживать рост затрат на логистические центры. |

Консолидация в отсутствие триггеров роста

Временная коррекция на рынке нефти

РынкиDow Jones и S&P 500 в понедельник достигли рекордных отметок, отчет по занятости и отскок в секторе услуг воодушевили инвесторов, рассчитывающих на стабильное восстановление экономики. Dow Jones вырос на 1,1%, до 33527,19 п., S&P 500 — на 1,4%, до 4077,91 п., Nasdaq — на 1,7%, до 13705,59 п. Сектор услуг США продолжает восстанавливаться после того, как по нему ударил карантин, режим самоизоляции и поведение потребителей, которые осторожничали из-за пандемии. Индекс деловой активности в сфере услуг США (ISM Non-Manufacturing) в марте подскочил до рекордного уровня. Значение индикатора составило 63,7 п. по сравнению с 55,3 п. в феврале, превзойдя прогноз экономистов в 59,2 п. Значение выше 50 п. указывает на рост. Сфера услуг отстает от обрабатывающей промышленности, инвесторы следят за ростом в секторе досуга, туристическом и ресторанном бизнесе, который будет свидетельствовать об ускорении восстановления экономики. Акции, по которым ударила пандемия, в частности авиакомпаний и круизных операторов, подорожали в понедельник. Котировки Delta Air Lines, Southwest Airlines и United Airlines поднялись более чем на 2,5%, после того как Центры по контролю и профилактике заболеваний США выпустили новые рекомендации и разрешили вакцинированным пассажирам путешествовать без соблюдения карантина. Акции Norwegian Cruise Lines подорожали на 7,2%, до $29,71, после того, как оператор попросил органы здравоохранения разрешить компании возобновить рейсы из портов США; Carnival поднялся на 4,7%, до $28,11. Центры по контролю и профилактике заболеваний выпустили в пятницу, 2 апреля, обновленное руководство, которое облегчит возобновление деятельности круизных операторов. Бумаги производителей автомобилей стремительно дорожают из-за роста продаж в первом квартале в годовом выражении. Котировки General Motors поднялись почти на 6%, Tesla — на 4,4%, Volkswagen и других компаний — на 4,4%. Акции нефтегазовых компаний упали: Occidental (-7,6%), Apache (-7%); мы считаем, что распродажа не оправдана. Нефть WTI к 14:00 в понедельник подешевела на 5,22% и на $3,24/барр. по итогам дня, до $58,21/барр. Нефть Brent подешевела в понедельник на 4,81%, или на $3,12/барр., до $61,79/барр. Волатильность во многом была обусловлена опасениями по поводу спроса. Власти Великобритании сообщили, что могут оставить в силе запрет на выезд за границу и после 17 мая, если уровень заболеваемости коронавирусом в мире продолжит расти. Также на ценах сказался скачок заболеваемости в Индии, ведущем импортере нефти. В понедельник Индия сообщила о максимальном числе выявляемых случаев коронавируса с начала пандемии и ввела карантин в Мумбаи, крупнейшем городе страны. Это может отрицательно сказаться на спросе на топливо. Представители Ирана и США планируют провести встречу на этой неделе, чтобы обсудить возвращение к ядерной сделке. Если переговоры увенчаются успехом, поставки иранской нефти на рынок могут вырасти, сейчас экспорту сырья мешают санкции США. Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в понедельник снизился на 0,94%, до 3525 п., РТС — на 0,65%, до 1457 п. Рубль укрепился к доллару до 76,25 руб. и к евро — до 90,01 руб.

Лидерами роста стали ТМК (+5,81%), ВТБ (+3,46%), Headhunter (+3,26%), Петропавловск (+2,56%), TCS Group (+2,38%). В число аутсайдеров вошли О’кей (-3,48%), ПИК (-2,89%), Сургутнефтегаз (-2,67%), Новатэк (-2,09%), Лукойл (-1,92%). Цена на Brent утром во вторник повышается на 0,98%, до $62,76/барр. Золото дорожает на 0,43%, до $1736/унция. Доходность десятилетних казначейских облигаций США снижается на 1,55 п.п., до 1,693%. Японский Nikkei снижается на 1,30%, китайский Shanghai — на 0,19%. DXY снижается на 0,01%, S&P 500 futures повышается на 1,44%. НовостиСовет директоров ПИК рекомендовал выплатить финальные дивиденды по итогам 2020 г. в размере 22,51 руб./акция, или 14,9 млрд руб., что соответствует 2,4% доходности. Дивиденд оказался ниже выплачиваемых три года подряд 22,71 руб./акция, однако разрыв будет компенсирован дивидендами за 1К21. По итогам 1К21 компания намерена выплатить 22,92 руб./акция (2,5% доходности). Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 17 мая. Совет директоров ПИК также утвердил новую дивидендную политику. Компания будет стремиться выплатить в качестве дивидендов не менее 30% от скорректированной чистой прибыли по МСФО. В 2020 г. компания выплатит 17,2% от чистой прибыли по МСФО, в 2019 г. сумма составила 33,3% от чистой прибыли по МСФО. Совет директоров М.Видео-Эльдорадо рекомендовал финальные дивиденды за 2020 г. в размере 38 руб./акция (5,3% доходности), что соответствует планам компании направить на дивиденды не менее 100% от скорректированной чистой прибыли по МСФО, таким образом суммарные дивиденды за 2020 г. с учётом промежуточных дивидендов, выплаченных в декабре 2020 г. (5,4 млрд руб., или 30 руб./акция) могут поставить 68 руб./акция, что соответствует 9,4% доходности. |

Активное восстановление потребительской экономики

РынкиАмериканские индексы повысились в четверг, в пятницу биржи были закрыты по случаю Страстной пятницы: Dow (+0,52%), S&P 500 (+1,18%), Nasdaq (+1,76%), Russell 2000 (+1,5%). Все основные индексы выросли по итогам праздничной сокращенной недели, S&P 500 и Dow закрылись на рекордном уровне. Нефтегазовые акции вышли в лидеры роста на фоне удорожания нефти. Технологические компании, коммуникационные провайдеры закрылись выше рынка (FANMAG в целом выросли). Доходность казначейских облигаций повысилась, особенно заметно — на длинном конце кривой. Доллар ослаб к основным валютам. Золото подорожало на 0,7%. Нефть WTI подорожала на 3,9%, несмотря на то, что члены ОПЕК+ договорились об увеличении добычи на ~2 млн б/с по июль включительно. Индекс деловой активности в производственном секторе США (ISM Manufacturing) повысился в марте, объем новых заказов вырос, как и объем невыполненных заказов, и сроки поставок, что увеличило давление на цепочку поставок и привело к повышению производственных затрат. Число рабочих мест в США выросло на 916 тыс. с поправкой на сезонность, рост показателя достиг максимума с августа, сообщил Минтруд в пятницу, а уровень безработицы снизился до 6%, минимума за пандемию. Тем не менее, по итогам марта число рабочих мест снизилось на 8,4 млн по сравнению с февралем 2020 г., до начала пандемии. Занятость выросла в большинстве отраслей промышленности, в секторе ресторанов и гостиниц число рабочих мест увеличилось на 280 тыс., следует из пятничного отчета. Рост занятости в сфере услуг обусловлен повышением спроса на услуги ресторанов и гостиницы. Объем продаж билетов на самолеты растет. В последние недели расходы потребителей на тренажерные залы, салоны-красоты и спа-салоны превосходят расходы на эти цели до пандемии. Центры по контролю и профилактике заболеваний США в пятницу обновили свои рекомендации по поездкам. Регулятор разрешил прошедшим вакцинацию американцам, путешествовать по США и за рубежом при условии соблюдения санитарно-эпидемиологических норм, в частности масочного режима. В поездках по стране граждане больше не обязаны соблюдать карантин по прибытии в место назначения или сдавать тест до или после поездки. Главной новостью остаются расходы на инфраструктуру в США. Белый дом сообщил о намерении потратить на эти цели более $2,25 трлн в течение восьми лет. О законопроекте ходит много слухов. Некоторые указывают на сложность утверждения документа с учетом отсутствия поддержки со стороны республиканцев, разных приоритетов среди демократов и их незначительного преимущества как в палате представителей, так и в сенате. Инвесторы продолжают следить за американо-китайскими отношениями, среди наблюдателей растут опасения по поводу перспектив китайского вторжения на Тайвань. Ведущие мировые экономисты на этой неделе в рамках онлайн-встречи обсудят перспективы появления новых штаммов коронавируса и ограничительных мер, способных затормозить рост глобальной экономики, а также меры для предотвращения долгосрочного ущерба, который могут понести беднейшие и наиболее уязвимые слои населения. Объем нетто-покупок акций физлицами упал на 60% по состоянию на конец марта, а трафик на брокерских сайтах, оказывающих услуги физлицам, упал на 63%, посещаемость платформы Robin Hood снизилась на 63%. Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в пятницу повысился на 0,87%, до 3558 п., РТС — на 0,64%, до 1467 п. Рубль ослаб к доллару до 76,45 руб. и к евро — до 89,83 руб.

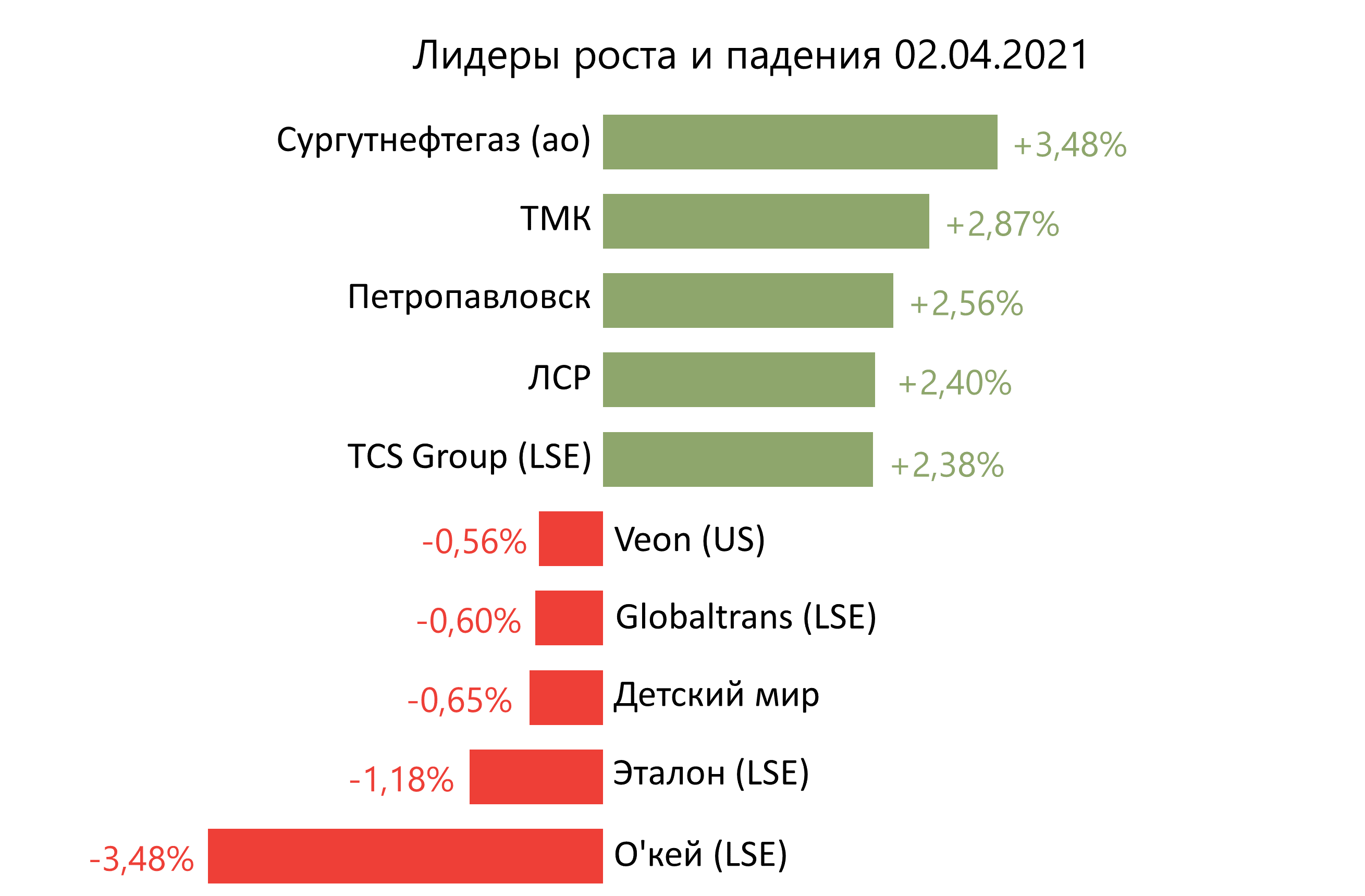

Лидерами роста стали Сургутнефтегаз (ао +3,48%), ТМК (+2,87%), Петропавловск (+2,56%), ЛСР (+2,4%), TCS Group (+2,38%). В число аутсайдеров вошли О’кей (-3,48%), Эталон (-1,18%), Детский мир (-2,53%), Globaltrans (-0,60%), Veon (-0,56%). Цена на Brent утром в понедельник снижается на 1,46%, до $63,91/барр. Золото дорожает на 0,18%, до $1726/унция. Доходность десятилетних казначейских облигаций США повышается на 2,33 п.п., до 1,718%. Японский Nikkei повышается на 0,79%, китайский Shanghai — на 0,52%. DXY снижается на 0,06%, S&P 500 futures — на 1,18%. НовостиПозитивный фон для энергетики. Начало разворота? Энергопотребление в России в марте выросло: +5,2% г/г, до 100,1 млрд кВт.ч, в марте. Выработка также росла: +6,6%, до 102,3 млрд кВт.ч. Рост относительно февраля ускорился: энергопотребление в феврале увеличилось на +2,2% г/г, до 96,7 млрд кВт.ч, при росте производства на 3,3% г/г, до 98,8 млрд кВт.ч. ОПЕК, Россия — по одну сторону шахматной доски? Картель решил увеличить добычу на 2 млн б/с в мае-июле (+2% мирового потребления). В мае-июле ОПЕК+ увеличит добычу на 1,1 млн б/с, а Саудовская Аравия откажется от добровольного сокращения добычи на 1 млн б/с. Россия сможет увеличить добычу меньше, чем другие члены ОПЕК+, поскольку добыча уже выросла в марте. Саудовская Аравия планировала сохранить квоты. Решение якобы изменили по итогам телефонных переговоров с представителями США и России. Увеличение добычи согласуется с позицией России и может быть вызвано риском восстановления добычи в США, заставляющее ОПЕК+ сдерживать дальнейший рост котировок нефти с целью снижения рентабельности добычи сланцевой нефти США. Россия, активно конкурирующая в сегменте энергоносителей с американскими компаниями на европейском рынке, традиционно придерживалась политики увеличения добычи. Следующая встреча министров стран ОПЕК+ состоится 28 апреля, то есть еще до того, как новые квоты вступят в силу, что может означать корректировки в планах в зависимости от рыночной конъюнктуры. Московская биржа: объемы торгов в марте — легко обмануться. Московская биржа опубликовала результаты торгов за март 2021 г. и 1К21. В силу того, что сравнение с мартом прошлого года не является показательным, мы видим смысл более фокусироваться на динамике объемов торгов относительно февраля 2021 г., которые выглядят позитивно по всем категориям. Мы расцениваем результаты торгов за март как позитивные. Общий объем торгов в марте составил 90,4 трлн руб. (-8,5% г/г, +25,3% м/м). Негативная динамика в марте в годовом сопоставлении обусловлена аномально высокой базой марта 2020 г., когда в России и за рубежом кризис проявился в полной мере в виде глубокого падения фондовых индексов, спровоцировавших активность инвесторов. Так на российском рынке, в марте 2020 г. общий объем торгов прибавил 42,3% м/м и 48,8% г/г. Далее ситуация с коронавирусом начала стабилизироваться, постепенно отражая тренды, более свободные от внешних шоков. В марте:

В 1К21:

|

Низкая активность и новые высоты рынка

РынкиS&P 500 впервые закрылся выше 4000 п. на фоне продолжающегося восстановления технологических акций, ознаменовав начало второго квартала. Индекс широкого рынка поднялся на 1,2%, до 4019,87 п., завершив в среду ростом четвертый квартал подряд. Чтобы вырасти на очередную тысячу пунктов индексу потребовалось всего 434 торговых дня, что намного меньше, чем 1227 сессий, которые потребовались индексу, чтобы подняться до 3000 п. с 2000 п. Nasdaq вырос на 1,8%, до 13480,11 п. Dow Jones повысился на 0,5%, до 33153,21 п. Сегодня на рынках ожидается очень низкая активность, так как площадки США и Европы закроются во второй половине дня по местному времени. В понедельник, 5 апреля, Европа продолжит отмечать Страстную неделю, американские фондовые рынки откроются. Число заявок на пособие по безработице в США на прошлой неделе выросло до 719 тыс. по сравнению с 658 тыс. неделей ранее, следует из данных Минтруда страны. Экономисты ожидали, что число заявок, приблизительно отражающее число увольнений, снизится. Инвесторы пристально следят за этой статистикой, чтобы оценить темпы подъема экономики. Индекс деловой активности в производственном секторе США (ISM Manufacturing) в марте достиг максимума за 38 лет, свидетельствуют данные Института управления поставками (ISM). Объем новых заказов, производства и уровень занятости увеличились по итогам очередного месяца. Мартовский PMI составил 64,7 п, что выше прогноза в 61,7 п. Страны ОПЕК+ решили увеличить добычу нефти на 350 тыс. б/с в мае и июне, сообщили участники встречи. Они также договорились увеличить добычу на 450 тыс. б/с в июле. Саудовская Аравия, в свою очередь, решила отказаться от сокращения добычи на 1 млн б/с, на которое страна пошла в одностороннем порядке ранее в этом году. Эр-Рияд планирует полностью отказаться от этих сокращений к концу июля, сообщили участники встречи. Соглашение, заключенное в четверг между двумя группами стран в рамках ОПЕК+, стало компромиссом между Саудовской Аравией, де-факто лидером ОПЕК, и Россией. Саудовская Аравия стремилась сохранить сокращения, т.к. скептически относится к быстрому восстановлению спроса на нефть в условиях пандемии. Россия тем временем заявила, что миру нужно больше нефти для восстановления экономики во многих регионах. Нефть в США подорожала на 3,9%, до $61,45/барр. Аналитики ожидали, что картель продлит соглашение о сокращении добычи, чтобы поддержать рынок нефти после недавнего снижения цен. Доходность десятилетних казначейских облигаций снизилась до 1,68% с 1,749% в среду, снижение по итогам дня стало самым масштабным с ноября. Рост доходности по итогам первого квартала стал максимальным с 2016 г., что ударило по технологическим акциям, стоимость которых упала из-за низких процентных ставок. Динамика четверга приободрила инвесторов, которые считают, что доходность вряд ли продолжит расти теми же темпами. Рынок облигаций скорректировался и находится на уровне, соответствующем инфляции, а волатильность снижается, что отражает большую уверенность в перспективах акций роста. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в четверг снизился на 0,4%, до 3528 п., РТС — на 1,34%, до 1457 п. Рубль ослаб к доллару до 76,06 руб. и к евро — до 89,59 руб.

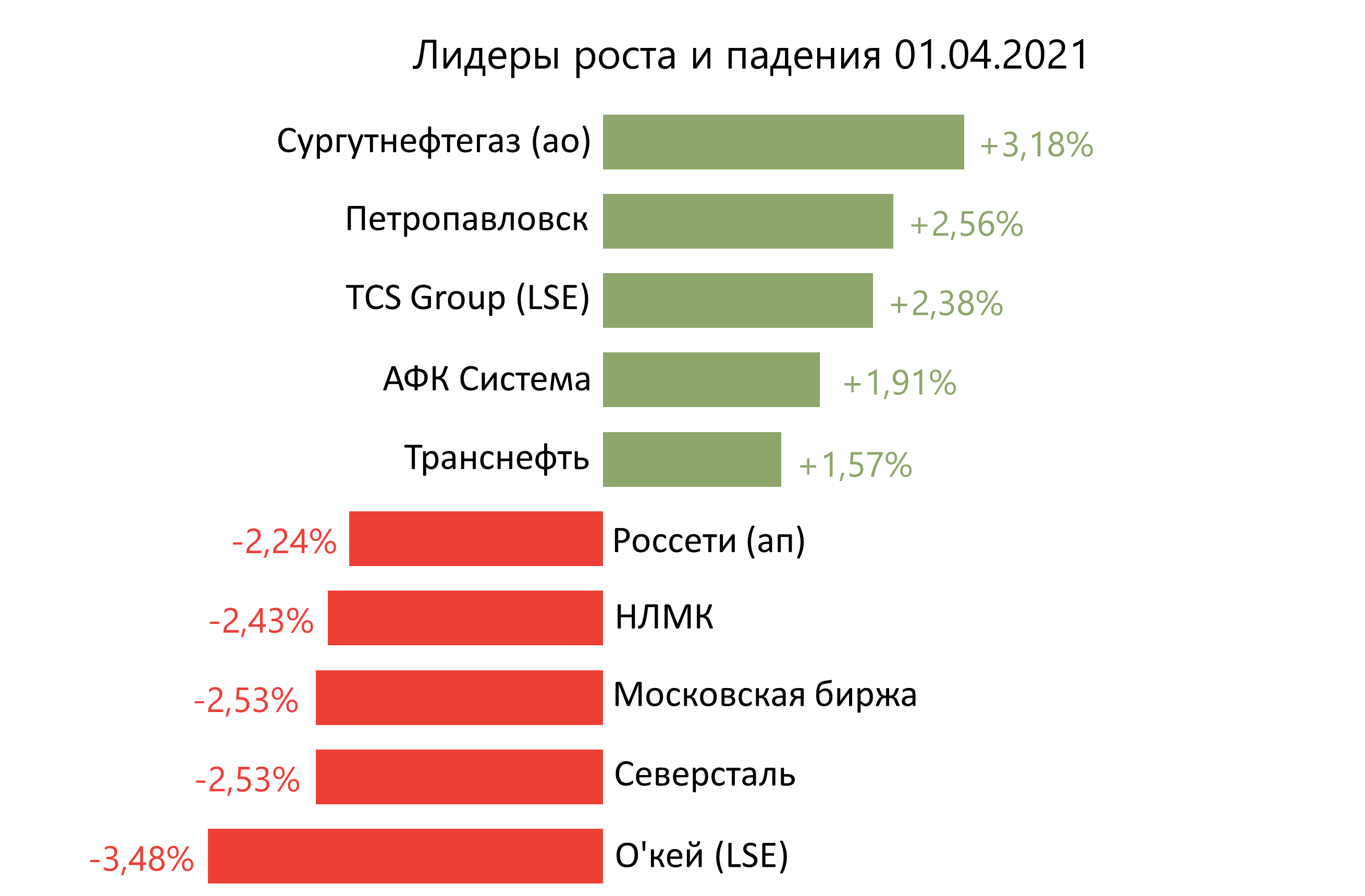

Лидерами роста стали Сургутнефтегаз (ао +3,18%), Петропавловск (+2,56%), TCS Group (+2,38%), АФК Система (+1,91%), Транснефть (+1,57%). В число аутсайдеров вошли О’кей (-3,48%), Северсталь (-2,53%), Московская биржа (-2,53%), НЛМК (-2,43%), Россети (ап −2,24%). Цена на Brent утром в пятницу повышается на 3,38%, до $64,86/барр. Золото дорожает на 0,19%, до $1733/унция. Доходность десятилетних казначейских облигаций США снижается на 0,54 п.п., до 1,67%. Японский Nikkei повышается на 1,61%, китайский Shanghai — на 0,19%. DXY снижается на 0,05%, S&P 500 futures повышается на 1,18%. |

План расходов на $3 трлн

РынкиРост акций США замедлился в преддверии закрытия торгов в среду, инвесторы закрыли позиции по итогам квартала, в течение которого наблюдался оптимизмом по поводу восстановления экономики, так и драматические события на «разогретом» фондовом рынке. Поздняя распродажа отправила Dow Jones в «красную» зону, индекс снизился на 0,3%, до 32981,55 п. S&P 500 вырос на 0,4%, до 3972,89 п., но растерял прежние достижения и не смог закрыться на рекордной отметке. Nasdaq поднялся на 1,5%, до 13246,87 п. За квартал Dow Jones повысился на 7,8%, S&P 500 — на 5,8%, Nasdaq — на 2,8%. Nasdaq, выросший всего на 1,2% за квартал, закончившийся в среду, в последний день четверти повысился на большую величину, чем за предшествующие три месяца в условиях волатильности технологических акций. Число рабочих мест в частном секторе США, согласно отчёту компании Automatic Data Processing (ADP), в марте выросло с учётом сезонных колебаний на 517 тыс. по сравнению с прогнозом в 500 тыс. Индекс деловой активности (PMI) в Чикаго достиг максимума с 18 июля. Незавершенные продажи жилья упали в феврале из-за нехватки запасов. Китайский PMI промышленности и сферы услуг неожиданно вырос, достигнув трех- и четырехмесячных максимумов, соответственно. Общая и базовая инфляция в еврозоне замедлилась. В США обсуждают ухудшение ситуации с коронавирусом, число выявляемых случаев выросло на 20% за последние две недели, хотя оптимизм в отношении вакцинации остается на высоком уровне благодаря хорошим новостям Pfizer/BioNTech об эффективности вакцин среди подростков. СМИ сообщают, что Байден не станет продлевать введенный Трампом запрет на выдачу неиммиграционных виз H1-B для приезжающих на временную работу в США специалистов. Байден обнародовал план расходов на инфраструктурные проекты объемом $2,3 трлн. Он предполагает ремонт дорог и мостов, расширение широкополосного доступа в Интернет, увеличение финансирования исследований и разработок, а также повышение налогов для юрлиц, что поможет привлечь в бюджет необходимые средства. Он также предусматривает, среди прочего, $621 млрд расходов на транспортную инфраструктуру, $400 млрд — на уход за престарелыми и инвалидами, $300 млрд — на развитие обрабатывающей промышленности, $213 млрд — на модернизацию и строительство доступного жилья и $100 млрд — на расширение широкополосного доступа в Интернет. Расходы на инфраструктуру составят около $2,3 трлн в течение восьми лет, их планируется покрыть в течение 15 лет за счет повышения корпоративного налога до 28% с 21%, а также налога на прибыль компаний за рубежом. Ставка составит вдвое меньше, чем 35%, до которой демократы ее повысили в 2017 г. Налоговые инициативы изменят или заменят большую часть положений закона о налоге на прибыль компаний за рубежом, который республиканцы приняли четыре года назад, после чего документ подписал президент Дональд Трамп. Примечательно, что план предполагает минимальную ставку налога на прибыль американских компаний за рубежом на уровне 21% по сравнению с 10,5% в настоящее время. Налогом будет облагаться прибыль компаний в каждой стране, где они ведут деятельность, а не совокупная прибыль во всех странах. Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в среду повысился на 0,47%, до 3542 п., РТС — на 1,15%, до 1477 п. Рубль укрепился к доллару до 75,74 руб. и к евро — до 88,81 руб.

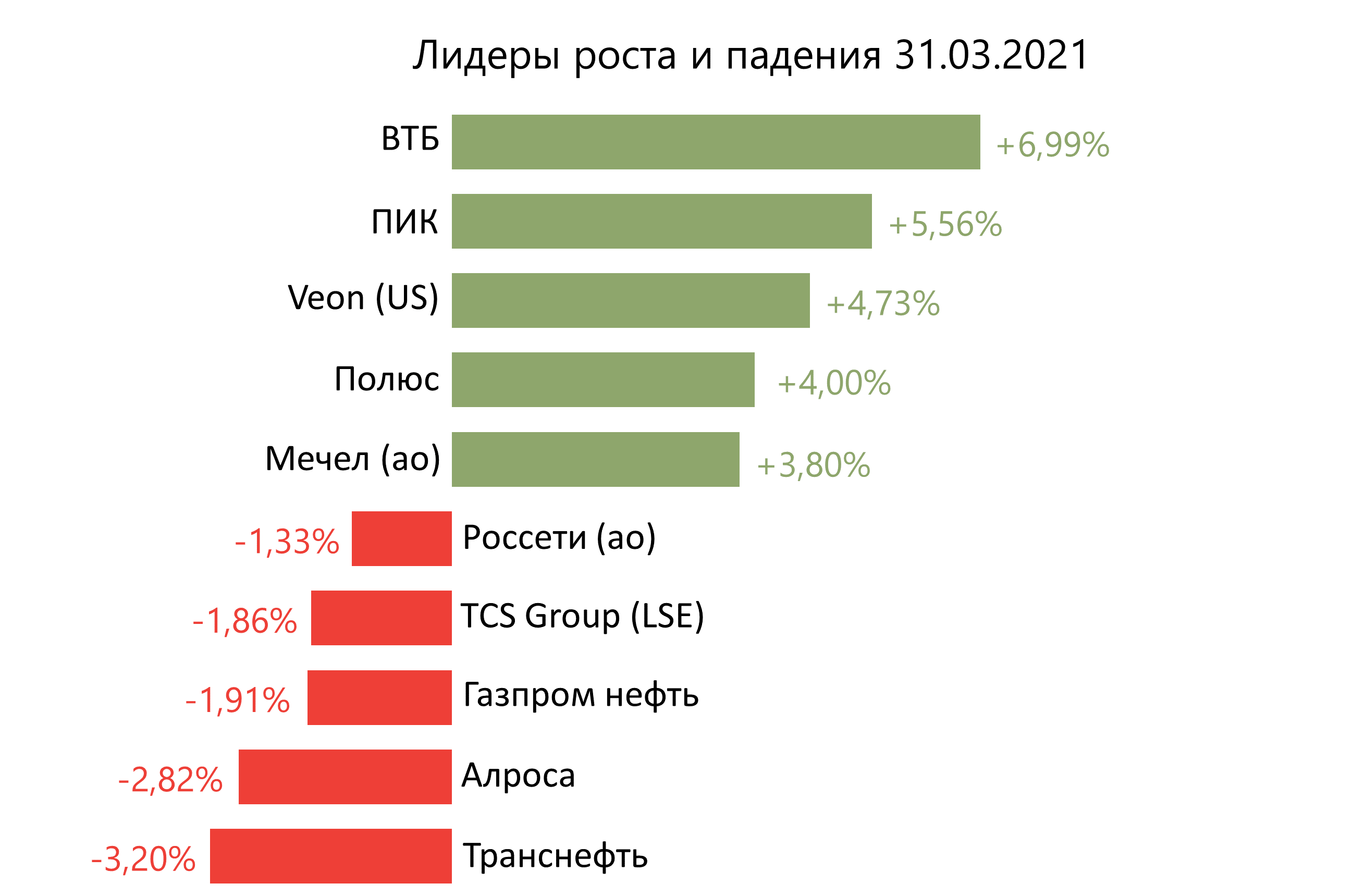

Лидерами роста стали ВТБ (+6,99%), ПИК (+5,56%), Veon (+4,73%), Полюс (+4,00%), Мечел (ао +3,80%). В число аутсайдеров вошли Транснефть (-3,20%), Алроса (-2,82%), Газпром нефть (-1,91%), TCS Group (-1,86%), Россети (ао −1,33%). Цена на Brent утром в четверг повышается на 0,73%, до $63,20/барр. Золото дорожает на 0,41%, до $1715/унция. Доходность десятилетних казначейских облигаций США снижается на 1,20 п.п., до 1,725%. Японский Nikkei повышается на 0,78%, китайский Shanghai — на 0,24%. DXY повышается на 0,06%, S&P 500 futures — на 0,36%. НовостиПетропавловск прогнозирует снижение производства в 2021 г. на 14-22% г/г, до 430-470 тыс. унций золота, включая 370-390 тыс. унций из собственного сырья и 60-80 тыс. унций — из покупного концентрата. Согласно планам компании, Capex в 2021 г. увеличиться на 19% г/г, до $140 млн, затраты на развитие и поддержание запланированы на уровне $120 млн, на геологоразведку — около $20 млн. ВТБ в январе-феврале 2021 г. увеличил чистую прибыль по МСФО в 1,5 раза г/г, до 58,4 млрд руб. Член правления Дмитрий Пьянов отметил, что прибыль банка превысила квартальный рекорд за 1К18. Чистые процентные доходы: + 24% г/г, до 95 млрд руб., чистые комиссионные доходы: +36%, до 24 млрд руб. Расходы по резервам сократились до 8,4 млрд руб. с 18 млрд руб. за первые два месяца 2020 г. Негативное влияние на процентные доходы от повышения ключевой ставки ЦБ будет незначительным: повышение ключевой ставки на 100 базисных пунктов снижает доходы на 23 млрд руб., но это сглаживается хеджирующими инструментами потенциально до 2 млрд руб. По итогам 2021 г. ВТБ таргетирует 250-270 млрд руб. чистой прибыли. В апреле банк планирует пополнить капитал первого уровня за счет вечных валютно-номинированных облигаций на 58,9 млрд руб. и капитал второго уровня за счет рублевых субордов на 4,8 млрд руб., что даст прибавку к достаточности капитала. Эти меры позволят нейтрализовать негативное влияние на капитал в 0,47 п.п. из-за отмены с 1 апреля резервных послаблений ЦБ и снижения чистой прибыли по РСБУ с учетом событий после отчетной даты (СПОД). События после отчетной даты снизили чистую прибыль ВТБ по РСБУ до 468 млн руб. с 56,1 млрд руб., которые банк отразил без учета СПОД. Отдельно ВТБ 20 апреля проведет день инвестора. GAZP Риск санкций снизился? Трубоукладчик Академик Черский после месяца тренировок покинул немецкий порт Висмар. В Nord Stream 2 AG сообщили, что судно проведет предэксплуатационные испытания и после приступит к трубоукладочным работам в экономической зоне Дании. Все работы будут проводиться в соответствии с полученными разрешениями. Из примерно 2460 км газопровода уложено более 2300 км (94%). На укладке Северного потока 2 с 2020 г. работает российский трубоукладчик Фортуна. О'Кей представил нейтральные финансовые результаты за 2П20. Выручка группы составила 89,3 млрд руб. (+4,8% г/г; +5% п/п) EBITDA составила 8,1 млрд руб. (+5,4% г/г; +21,4% п/п) Чистый убыток сократился по сравнению с 1П20 с 0,9 млрд руб. до 0,5 млрд руб., против прибыли 2П19 в размере 0,1 млрд руб. Чистый убыток был обусловлен убытком от курсовой разницы. Убыток от курсовой разницы главным образом относится к внутригрупповым займам, номинированным в долларах США, и договорам аренды, номинированным в иностранной валюте. О'Кей планирует открыть 30-40 новых дискаунтеров Да! в 2021 г., ожидая, что доля сети Да! в выручке группы будет расти. По итогам 2020 г. доля Да! в выручке группы составила 14,9% против 10,9% в 2019 г. Шаг к расширению сети дискаунтеров вполне логичен ввиду снижения доходов населения, роста инфляции. |

Жадность и беспринципность на Уолл-стрит

РынкиСитуация с Archegos похожа на кризис с фондом Long-Term Capital Management и вызывает опасения по поводу регулирования деятельности хедж-фондов. Тогда связанные с его крахом продажи достигали $1 трлн. Прошлая сессия выдалась волатильной – инвесторы выводили средства из проблемного Archegos, связанные с ним продажи могут достичь $100 млрд из-за того, что коэффициент левериджа составляет 5х и использования различных производных инструментов для ликвидации позиций фонда на рынке акций: ViacomCBS, Discovery, Baidu, VipShop, GSX, Tencent, Farfetch и IQIYI. Убытки глобальных банков из-за краха Archegos могут превысить $6 млрд, регуляторы и инвесторы опасались, что последствия распродажи будут более масштабными. Nomura и Credit Suisse сообщили, что предоставляли Archegos финансирование для торговли деривативами акций, и предупредили о больших убытках по этим операциям. Новости спровоцировали глобальную распродажу в банковском секторе. Ее пик уже миновал, и у нас появляется прекрасная возможность купить акции ViacomCBS, Discovery, Baidu, Vipshop, Tencent и Farfetch, которые нам нравятся больше всего. Tencent Music Entertainment Group объявила о планах по выкупу акций на $1 млрд. Компания, акции которой котируются на Нью-Йоркской фондовой бирже, на прошлой неделе потеряла около трети капитализации на фоне распродажи акций китайских IT-компаний. Американские рынки закрылись смешанным движением индексов: Dow Jones (+0,3%), S&P 500 (-0,08%), Nasdaq (-0,60%), Russell 2000 (-2,83%). S&P незначительно снизился по итогам сессии после того, как обновил рекорд в пятницу, акции компаний малой капитализации в очередной раз вошли в число аутсайдеров. Среди них — нефтегазовые компании и банки, которые пострадали от удешевления бумаг инвестбанков ввиду опасений по поводу последствий вынужденной ликвидации позиций. Доходность казначейских облигаций несколько снизилась, крутизна кривой увеличилась, после того, как десятилетние бонды прервали семинедельную серию роста доходности на прошлой неделе. Доллар незначительно укрепился к иене и евро. Золото подешевело на 1,2%. Нефть WTI подорожала на 1% в ходе несколько волатильной сессии. Контейнеровоз Ever Given, перегородивший Суэцкий канал, сняли с мели. Инвесторы не считали блокировку проблемой для рынка в той мере, в какой она была таковой для системы международных поставок. Вышло сразу несколько новостей о бюджетно-налоговой политике. Белый дом может предложить программу расходов на $4 трлн, а также изменения в налоговом законодательстве, которые позволят увеличить доходную часть бюджета на $3 трлн, написала Washington Post. Демократы считают, что смогут принять очередной пакет расходов самостоятельно, без республиканцев, узнала Financial Times. При этом демократы из числа умеренных обеспокоены повышением налогов, сообщила Axios. Вакцины Pfizer и Moderna от COVID-19 эффективны на 90% в реальных жизненных условиях, сообщили Центры по контролю и профилактике заболеваний США. Администрация Байдена считает, что Китай задумался о захвате Тайваня, пишет FT. Торговое представительство США сообщило, что страна пока не готова отменять пошлины на китайский импорт. Southwest Airlines заказала 100 самолетов Boeing 737 MAX 7. Американская авиакомпания сообщила о росте числа бронирований. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в понедельник повысился на 1,13%, до 3529 п., РТС — на 1,26%, до 1468 п. Рубль укрепился к доллару до 75,53 руб. и к евро — до 88,82 руб.

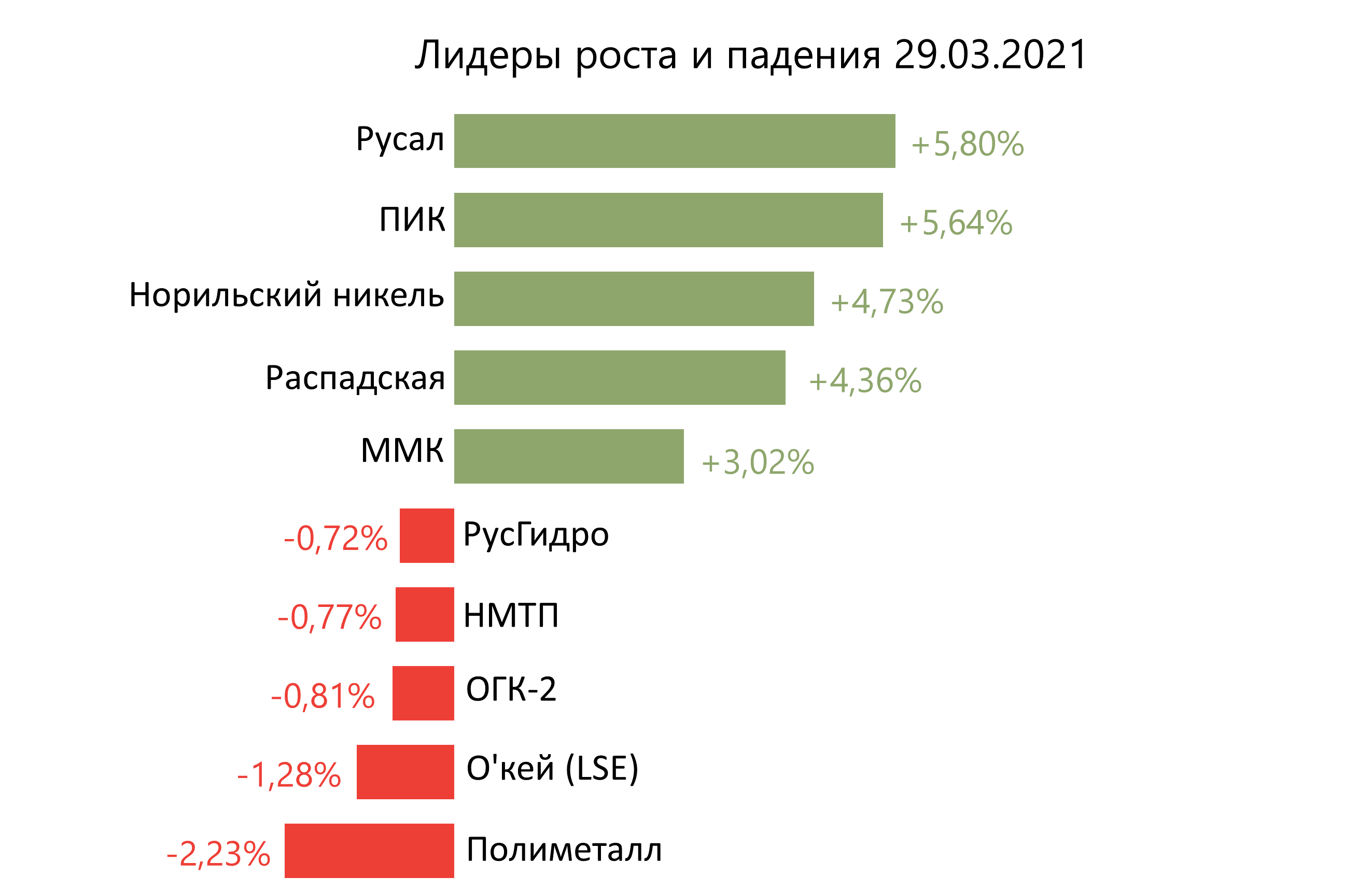

Лидерами роста стали Русал (+5,80%), ПИК (+5,64%), Норникель (+4,73%), Распадская (+4,36%), ММК (+3,02%). В число аутсайдеров вошли Полиметалл (-2,23%), О’кей (-1,22%), ОГК-2 (-0,81%), НМТП (-0,77%), Русгидро (-0,72%). Цена на Brent утром во вторник снижается на 0,14%, до $64,89/барр. Золото дешевеет на 0,38%, до $1706/унция. Доходность десятилетних казначейских облигаций США повышается на 2,26 п.п., до 1,760%. Японский Nikkei повышается на 0,16%, китайский Shanghai — на 0,39%. DXY повышается на 0,01%, S&P 500 futures снижается на 0,09%. НовостиНорникель Spin-off, IPO Быстринского ГОКа, восстановление рудников. Основные акционеры Норникеля — Интеррос, Русал и Crispian договорились о выделении Быстринского ГОКа путём распределения доли в комбинате между акционерами Норникеля. Процесс выделения может занять около двух лет. После spin-off акционеры Норникеля получат акции Быстринского с листингом на Московской бирже. Мы не видим значительных рисков в spin-off для миноритарных акционеров с точки зрения теоретической оценки. Более того, проведение IPO могло бы кристаллизовать стоимость актива, что позитивно. Практическим же вопросом и риском однако остается потенциальная ликвидность бумаг Быстринского ГОКа после IPO. Выделение актива также должно снизить EBITDA Норникеля (базу для начисления дивидендов) в пределах 10%, однако spin-off вряд ли повлияет на размер дивидендов до завершения действия акционерного соглашения с 2023 г. При прочих равных доминирующим фактором для акций Норникеля останется позитивный тренд в ситуации с подтопленными рудниками. Основные акционеры Норникеля — Интерроса, Русал, Роман Абрамович и его партнеры по Evraz — приняли решение о выделении Быстринского проекта в пользу всех акционеров ГМК. Менеджмент Норникеля разрабатывает план выделения для рассмотрения СД. Сейчас Норникель владеет 50,01% Быстринского проекта. Русал может получить 14% в Быстринском ГОКе и продать пакет Интерросу за $570 млн, что подразумевает оценку проекта в $4,07 млрд. У китайского фонда есть опцион на продажу 13% Быстринского ГОКа Норникелю за $428 млн, исходя из оценки всей компании в $3,2 млрд. Еще одним акционером Быстринского является Интеррос (37%). Выручка Быстринского ГОКа в 2020 г. составила $1,004 млрд, EBITDA — $717 млн., что соответствует 9% EBITDA Норникеля за 2020 г. Российский производитель золота GV Gold (Высочайший) решил отложить первичное публичное размещение (IPO). |

Акции с дисконтом после ликвидации фонда

РынкиАмериканские индексы повысились: Dow (+0,92%), S&P 500 (+1,14%), Nasdaq (+0,68%), Russell 2000 (+1,33%). У недооцененных акций и акций роста наблюдалась единообразная динамика. В лидеры роста вышли нефтегазовый сектор (ралли), металлы и удобрения (промышленные металлы) и технологические компании (полупроводники). Единственным аутсайдером стали коммуникационные услуги (медиа). Доходность казначейских облигаций снизилась, крутизна кривой увеличилась, хотя доходность снижалась в течение недели. Доллар укрепился к иене, но ослаб к евро. Золото подорожало на 0,4%, хотя подешевело по итогам недели. Нефть WTI подорожала на 4,1%, но подешевела по итогам недели. Бюджетно-налоговая политика все еще остается ключевым фактором, благоприятствующим рынкам, данные по кредитным картам свидетельствуют о значительном повышении уровня потребления в этом месяце. Расходы на инфраструктурные проекты — будущий фактор роста, хотя им, скорее всего, будет сопутствовать повышение налогов. У инвесторов усилилось беспокойство по поводу цепочек поставок и ценового давления, которое, по их мнению, все же будет носить временный характер. Контейнеровоз Ever Given, севший на мель в Суэцком канале, сняли с мели. Сейчас буксиры пытаются поставить судно в положение, которое позволит ему возобновить движение по каналу и разблокировать жизненно важный торговый маршрут, в результате чего мировые поставки товаров смогут возобновиться. Положительным фактором для рынков выступает вакцинация в США: Джо Байден вдвое повысил целевой показатель вакцинации населения за 100 дней на посту главы государства — до 200 млн прививок. Тем не менее, ситуация в Бразилии и некоторых районах Европы остается сложной в связи с ростом уровня заболеваемости коронавирусом. Новостной фон остается скудным. Инфляция по средним усеченным расходам на личное потребление (PCE) по-прежнему ниже цели в 2%. Индекс настроения потребителей от Мичиганского университета вырос в марте. ФРС снимет временные ограничения на выплату банками дивидендов и выкуп акций с 30 июня. Решение, которое не стало неожиданностью для инвесторов, позитивно скажется на рынках. На этой неделе инвесторы будут ждать новостей о плане Байдена по расходам на инфраструктуру (Build Back Better), данных по индексу деловой активности в производственном секторе США, а также по числу рабочих мест в несельскохозяйственном секторе. Последние данные выйдут в Страстную пятницу, когда рынки будут закрыты. Morgan Stanley, Goldman Sachs и Deutsche Bank продали крупные пакеты акций китайских IT-гигантов. За продажей акций может стоять семейный инвестиционный офис Archegos Capital Management, основанный Биллом Хваном. Объем продаж составил около $30 млрд, рассказали источники. В результате в пятницу акции ViacomCBS упали на 27% — это аномально масштабное падение акций для компании со значительной капитализации в отсутствие каких-либо значимых для такой динамики новостей. Акции Discovery упали на 27%, Baidu — на 20%, Farfetch и китайской платформы для онлайн-видео с листингом в США IQIYI Inc. — на 14%. По итогам закрытия позиций Archegos, в управлении которого находились $10 млрд Хвана и его семьи, оказался под сильным давлением из-за огромных убытков. Источники, близкие к участникам сделок, сообщили, что основной этап распродажи закончился. В фокусе сегодня:

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в пятницу повысился на 1,47%, до 3490 п., РТС — на 2,31%, до 1417 п. Рубль укрепился к доллару до 75,84 руб. и к евро — до 89,32 руб.

Лидерами роста стали Русал (+5,54%), Норильский никель (+4,61%), ММК (+4,41%), НЛМК (+3,21%), Аэрофлот (+2,98%). В число аутсайдеров вошли Полиметалл (-1,84%), Эталон (-1,22%), ТМК (-1,2%), Ростелеком (ао −0,83%), ТМК (-0,54%). Цена на Brent утром в понедельник снижается на 2,04%, до $63,25/барр. Золото дешевеет на 0,34%, до $1727/унция. Доходность десятилетних казначейских облигаций США снижается на 0,73 п.п., до 1,648%. Японский Nikkei повышается на 0,53%, китайский Shanghai — на 0,34%. DXY повышается на 0,08%, S&P 500 futures — на 0,52%. НовостиМеталлоинвест после 2025 г. может увеличить выпуск железорудного концентрата (ЖРК) на Михайловском ГОКе на 40% (на 6,6 млн т в год) за счет обогащения окисленных кварцитов отвалах. На наш взгляд, новость может быть косвенно позитивна для ММК в среднесрочной перспективе, который является сторонним потребителем ЖРС. На Михайловском месторождении ежегодно добывается 50-54 млн т окисленных железистых кварцитов. Они складируются в отвалы, так как до настоящего времени не было экономически обоснованной технологии переработки. Новая технология позволяет из концентрата производить высококачественные окатыши экономически обоснованным способом. Ориентировочный срок запуска новой фабрики — 2025 г. Механизм демпфера при экспорте подсолнечника и подсолнечного масла из России, в отличие от зернового демпфера, может быть ограничен одним сезоном — с сентября 2021 г. по августа 2022 г., сообщил Интерфакс. Меры призваны снизить рост цен на рынке России, что может негативно сказаться на рентабельности производителей масла с 2П21, к которым относится и Русагро. При этом стоит отметить, что еще один производный продукт подсолнечника не будет облагаться пошлиной и позволит компенсировать ограничения по маслу. Речь идет о подсолнечном шроте, цена на который не регулируется, и в 2020 г. удвоилась, что негативно повлияло на себестоимость кормов для животноводства (Черкизово). Базовой средней контрактной ценой для расчета пошлины на подсолнечник может стать $440/т, индикативной — мировая цена за истекший месяц. Предполагается, что пошлина будет взиматься в размере 70% от превышения мировой цены над индикативной. Аналогичный механизм готовится и для экспорта подсолнечного масла. Базовой ценой может стать $1 тыс. за т. Цены на подсолнечное масло в Роттердаме упали с $1 800 до $1 550 за т, что все же предполагает значительную вероятность задействования механизма демпфера на масло со второй половины года, сообщил Интерфакс. СД ЧТПЗ рекомендовал не выплачивать финальные дивиденды за 2020 г. В марте ТМК Дмитрия Пумпянского закрыла сделку по покупке 86,5% ЧТПЗ у Андрея Комарова за 84,2 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ должен выставить оферту в соответствии с российским законодательством. В четверг, 25 марта, ЧТПЗ сообщил, что крупный миноритарий ЧТПЗ Павел Федоров продал принадлежавшие ему 10,67% акций ЧТПЗ кипрской Starberry Limited. |

Ускоренный рост американской экономики

РынкиПосле вялой динамики, наблюдавшейся последние два дня, американские индексы выросли: Dow (+0,62%), S&P 500 (+0,52%), Nasdaq (+0,12%), Russell 2000 (+2,29%). Основные европейские индексы также восстановились, РТС снизился более чем на 1% из-за падения стоимости нефти более чем на 5%. Из-за блокировки Суэцкого канала в заторе оказалось более 200 судов. В США и Европе недооцененные акции незначительно опередили акции роста, FANMAG снизились, большинство секторов выросло. В лидеры роста вышли финансы, промышленность, металлы и удобрения. Акции технологических компаний, операторов связи подешевели. Доходность казначейских облигаций на длинном конце кривой незначительно снизилась. Доллар укрепился к иене и евро. Золото подешевело на 0,5%, нефть WTI — на 4,3%, несмотря на отсутствие прогресса с устранением затора в Суэцком канале. Конкретных причин вчерашней динамики выделить нельзя, акции подешевели в начале торгов, но подорожали к полудню. В новостном фоне мало что изменилось. Инвесторы по-прежнему следят за новостями о мерах поддержки Центробанка и возможности сокращения программы скупки активов в условиях стабильного восстановления экономики. Участники рынка обсуждают очередной раунд мер бюджетно-налогового стимулирования, который может начаться в ближайшие месяцы. СМИ пишут о планах Белого дома использовать повышение налогов для покрытия расходов на инфраструктурные проекты и другие приоритеты повестки демократов. Во время своей первой пресс-конференции в должности президента Байден не привел подробностей этих планов. Количество заявок на пособия по безработице в США снизилось с 781 тыс. до 684 тыс. на прошлой неделе. Показатель находятся на минимуме с середины марта прошлого года, до того, как карантин спровоцировал увольнение миллионов американцев. Показатель ниже препандемического максимума в 695 тыс., ниже которого число заявок не опускалось в течение 52 недель. Масштабная вакцинация, ослабление ограничений на предпринимательскую деятельность и госпрограмма поддержки экономики способствуют ускорению роста. Американцы увеличивают расходы на личные услуги, в частности на рестораны, спортзалы, гостиницы и салоны, по которым ударила пандемия. По мере возобновления экономической деятельности траты на эти услуги вырастут. В январе сбережения домохозяйств составили $3,9 трлн по сравнению с $1,4 трлн в феврале 2020 г., до того как пандемия ударила по экономике США. Показатель не учитывает недавно одобренный третий раунд адресных выплат. Прошлым летом рост начал ускоряться. ВВП США в четвертом квартале вырос на 4,3% в пересчете на годовые темпы, свидетельствуют окончательные данные министерства торговли США. Предварительно рост ВВП оценивался в 4,1%. Пересмотр показателя был обусловлен увеличением запасов и расходов федеральных и местных властей. В фокусе сегодня:

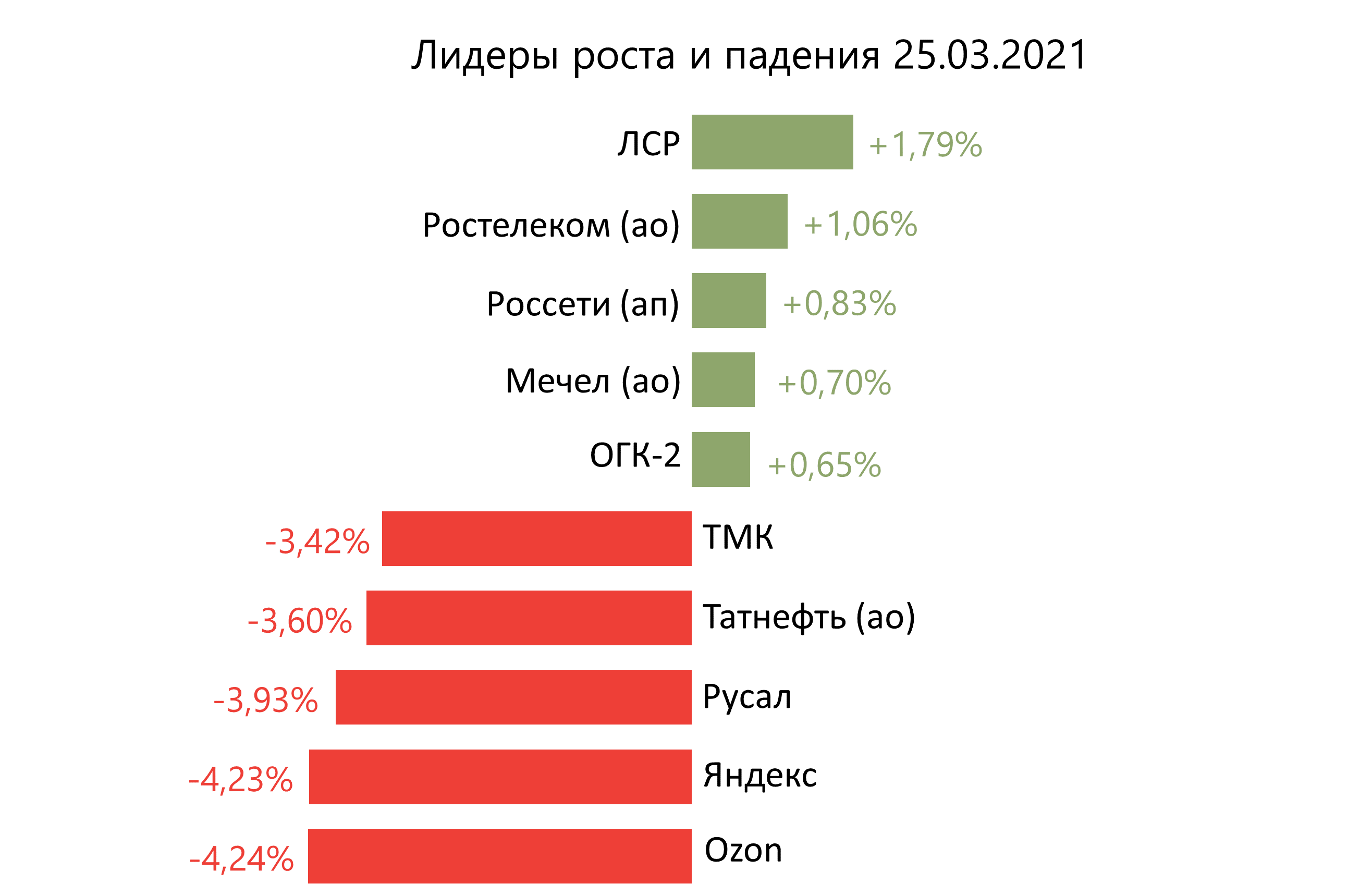

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в четверг снизился на 1,32%, до 3439 п., РТС — на 1,39%, до 1417 п. Рубль укрепился к доллару до 75,92 руб. и к евро — до 89,45 руб.

Лидерами роста стали ЛСР (+1,79%), Ростелеком (ао +1,06%), Россети (ап +0,83%), Мечел (ао +0,70%), ОГК-2 (+0,65%). В число аутсайдеров вошли Ozon (-4,24%), Яндекс (-4,23%), Русал (-3,93%), Татнефть (ао −3,6%), ТМК (-3,42%). Цена на Brent утром в пятницу повышается на 1,21%, до $62,7/барр. Золото дорожает на 0,06%, до $1728/унция. Доходность десятилетних казначейских облигаций США повышается на 0,89 п.п., до 1,628%. Японский Nikkei повышается на 1,47%, китайский Shanghai — на 1,54%. DXY снижается на 0,11%, S&P 500 futures повышается на 0,52%. НовостиАлроса еще на квартал продлила действующие договоры — до июля. Это уже второе продление договоров с долгосрочными клиентами, заключенными в рамках контрактов периода 2018-2020 гг. Договоры должны были истечь в начале года, но пролонгированы «для поддержки клиентов в условиях сохраняющейся неопределенности». Сложившаяся в пандемию схема работы по заявкам не подразумевает обязательного распределения сырья, но соответствует идее поддержки реального подтвержденного спроса. Договоры, заключаемые на три года с крупнейшими производителями бриллиантов и вертикально интегрированными компаниями, — основа системы продаж Алросы, т.к. продажи в рамках долгосрочных контрактов традиционно составляли 70% продаж. En+ отчиталась о финансовых результатах по МСФО за 2020 г. и решила не выплачивать дивиденды по итогам года

СД En+ рекомендовал не выплачивать дивиденды за 2020 г. в связи с влиянием пандемии COVID-19 на бизнес компании. При этом, по словам главы СД En+ лорда Баркера, компания может вернуться к дивидендной политике по результатам 1П21. Ozon запустил раздел Услуги для сторонних поставщиков в 12 категориях (ремонт, экскурсии, ремонт сантехники, сборка мебели и т.д.) в столице и с апреля — по России. Привлекательность маркетплейса Ozon — масштаб и способность вовлечения в орбиту своего влияния все новых сегментов рынка, что и подтверждает данная новость. Поставщиками услуг будут и индивидуальные предприниматели, и юридические лица. Для большинства категорий услуг комиссия составляет 5%. Ozon проверяет наличие у поставщиков разрешительной документации, фиксирует стоимость услуг, отвечает за процессинг оплаты, контролирует качество услуг. Ozon станет конкурентом Яндекс.Услуги, СберУслуги, Profi.ru, YouDo (МТС), Авито. Рынок услуг очень ёмкий, хотя трудно поддается точной оценке на данный момент. Согласно Data Insight и Авито объем рынка оценивался в 5,5 трлн руб в 2017 г. Соответственно, 5% гипотетической комиссии составили бы 275 млрд руб. Для сравнения оборот (GMV) Ozon был 195 млрд руб. (+140% г/г) в 2020 г. В качестве иллюстрации темпов роста, у Авито количество объявлений в этом сервисе выросло на 20% (выручка — на 40%) в 2020 г., сообщил Коммерсант. |

Временное нарушение тренда

РынкиИндексы США в основном выросли: Dow (+0,32%), S&P 500 (+0,7%), Nasdaq (+1,23%). Russell 2000 снизился на 0,91%. РТС опустился на 0,44%, европейские акции немного подорожали. Акции роста обошли недооцененные бумаги, котировки компаний малой капитализации снова снизились. В лидеры роста вышли технологические компании, ипотечные инвестиционные трасты, производители товаров массового потребления. Котировки FANMAG в основном повысились. Бумаги производителе металлов и удобрений, промышленных, нефтегазовых компания подешевели. Финансовые компании оказались в аутсайдерах, котировки банков снизились. Доходность казначейских облигаций в основном повысилась, кривая доходности выравнивается, краткосрочные и долгосрочные ставки начинают сходиться, так как рынок облигаций на прошлой неделе оказался под давлением. Доллар ослаб к евро, но несколько укрепился к иене. Золото подешевело на 0,2%. Нефть WTI подорожала на 0,2% в ходе волатильной сессии. Последняя попытка стабилизировать доходность ускорила переход из недооцененных акций в акции роста. Инвесторы, как ожидается, будут внимательно следить за динамикой казначейских облигаций на этой неделе. На рынок поступят новые бумаги на $180 млрд, включая семилетние ноты на $62 млрд, после того, как аукцион бумаг с такой дюрацией в прошлом месяце обернулся катастрофой. Кроме того, председатель ФРС Джером Пауэлл в своих показаниях перед конгрессом на этой неделе, как ожидается, не станет активно выступать против повышения доходности госбондов. Мы считаем, что динамика доходности казначейских облигаций США с августовских минимумов не является чем-то необычным, и повышательное давление скорее всего уже на исходе. Инвесторов также вроде устраивает тот факт, что акции продолжают повышаться вместе со ставками. Особо важных новостей в последнее время не выходило. В центре внимания находились сделки по слияниям и поглощениям (M&A), объем которых сегодня составит почти $40 млрд, из них консолидация в железнодорожной отрасли станет крупнейшей. Новостей о денежно-кредитной политике мало, больше дискуссий о том, как администрация Байдена планирует финансировать инфраструктурные проекты и повышать налоги на богатых. Как и ожидалось, прорыва в отношениях между США и Китаем не случилось. Клинические испытания в США показали, что эффективность вакцины Astrazeneca составляет 79%. Некоторые инвесторы следят за ростом уровня заболеваемости и появлением новых штаммов. Что касается нормативно-правовой базы, то председатель антимонопольного комитета палаты представителей планирует подготовить ряд небольших законопроектов, регулирующих деятельность крупных IT-компаний. Пожар на заводе по производству микрочипов Renesas Electronics может усугубить дефицит полупроводников, акции GM подешевели на 3% на вчерашних торгах. Сокращение продаж домов в США на вторичном рынке в феврале превзошло прогнозы в условиях рекордно низкого предложения. В фокусе сегодня:

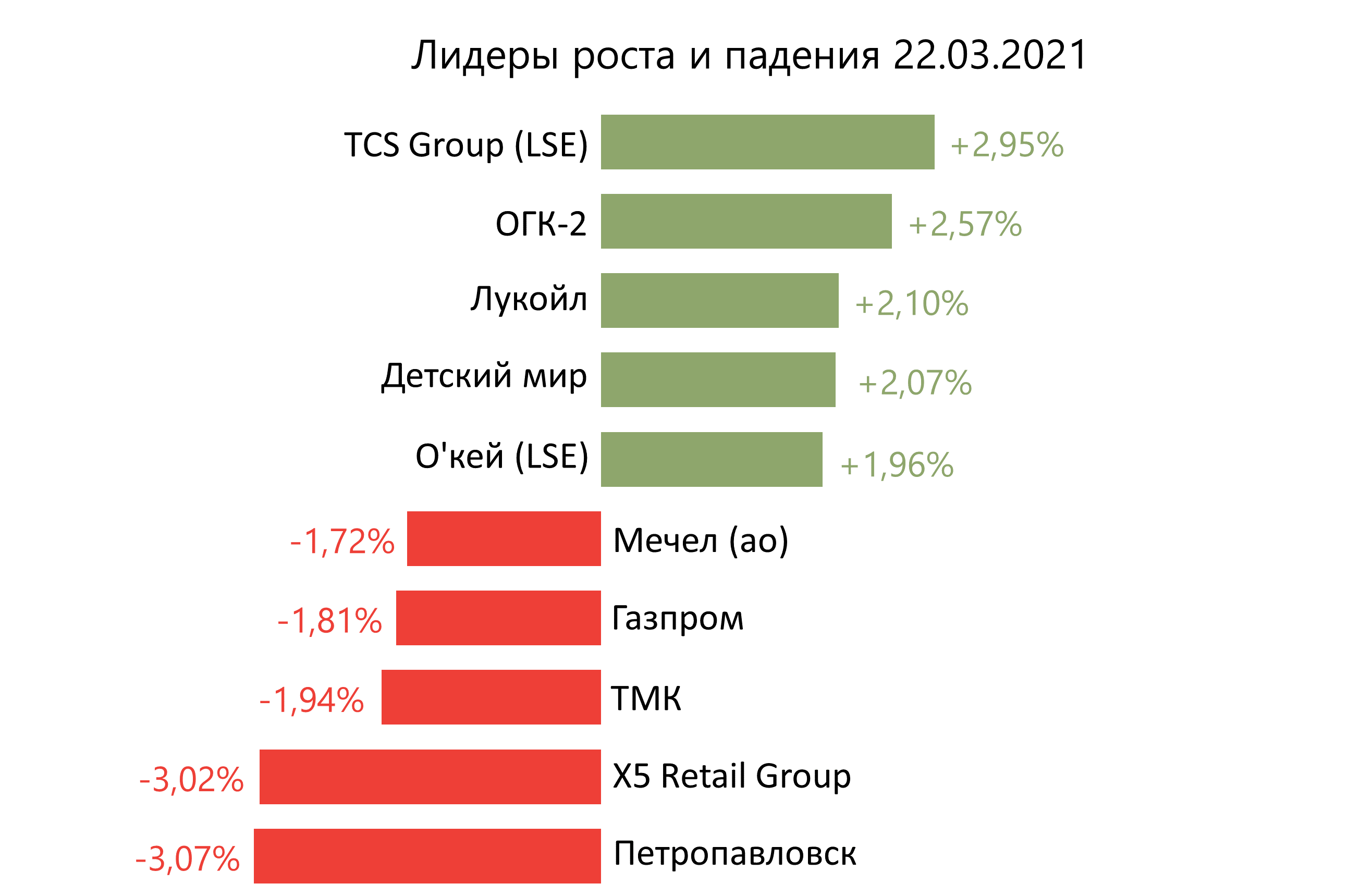

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в понедельник повысился на 0,4%, до 3489 п., РТС снизился на 0,44%, до 1468 п. Рубль ослаб к доллару до 75,24 руб. и к евро — до 89,72 руб.

Лидерами роста стали TCS Group (+2,95%), ОГК-2 (+2,57%), Лукойл (+2,1%), Детский мир (+2,07%), О’кей (+1,96%). В число аутсайдеров вошли Петропавловск (-3,07%), X5 Retail Group (-3,02%), ТМК (-1,94%), Газпром (-1,81%), Мечел (ао −1,72%). Цена на Brent утром во вторник снижается на 1,27%, до $63,80/барр. Золото дешевеет на 0,18%, до $1737/унция. Доходность десятилетних казначейских облигаций США снижается на 0,82 п.п., до 1,668%. Японский Nikkei снижается на 0,61%, китайский Shanghai — на 1,22%. DXY повышается на 0,15%, S&P 500 futures — на 0,70%. НовостиМагнит планирует выход в сегмент товаров для дома и ремонта (DIY) посредством запуска магазинов Магнит Мастер. Компания уже развивает непродовольственные форматы — сеть косметики и бытовой химии (дрогери) Магнит Косметик и аптеки. Магнит Мастер, вероятно, будут позиционироваться как нечто среднее между форматами Leroy Merlin и Мосхозторга. С запуском нового формата сеть может эффективнее использовать уже существующий трафик и увеличить долю в расходах покупателей. Магнит активно тестирует новые форматы, эффективно сегментируя рынок и выходя в новые сектора ретейла в последнее время. Стоит отметить, что уже сейчас Дрогери Магнита — самая быстрорастущая сеть бизнеса: +22,4%, г/г, до 134 млрд руб., vs +13,3%, до 1,51 трлн руб. роста общей выручки. Объем российского рынка DIY по итогам 2020 г. составил 1,7 трлн руб. по оценке InfoLine. Пик представил нейтрально-позитивные финансовые результаты за 2П20 и весь 2020 г. Общая выручка ПИК во 2П20 составила 241,7 млрд руб. (+70 г/г; +74,5% п/п). EBITDA составила 84,5 млрд руб. (+69% г/г; против 27,5 млрд руб. в 1П20). Чистая прибыль составила 68,5 млрд руб. (+81,7% г/г; против 18 млрд руб. в 1П20). Общая выручка компании в 2020 г. увеличилась до 380,2 млрд руб. (+35,5% г/г). Из общей выручки 77% пришлось на выручку от продажи недвижимости (2019 г. — 83%), 23% — на выручку от других направлений бизнеса (2019 г. — 17%). Выручка от продажи недвижимости увеличилась на 26,3% г/г, до 294,6 млрд руб. Выручка от других направлений бизнеса увеличилась на 80,9% г/г, до 85,6 млрд руб. EBITDA увеличилась на 67,1%г/г, до 112 млрд руб. Рентабельность по EBITDA выросла до 29,5% по сравнению с 23,9% в 2019 г. Чистая прибыль увеличилась на 91,7% г/г, до 86,5 млрд руб. Чистый корпоративный долг по состоянию на 31 декабря 2020 г. снизился до минус 27,7 млрд руб. (на 31.12.2019 г. — минус 1,9 млрд руб.). В 17:00 состоится День рынков капитала ПИК, на котором генеральный директор компании Сергей Гордеев и топ-менеджмент представят финансовые результаты за 2020 г., поделятся прогнозами на 2021 г., а также расскажут о стратегии развития компании. Акции ПИК находится под давлением ввиду повышения ключевой ставки ЦБ России, по итогам 2020 г. 76% жилья клиенты ПИК купили в ипотеку. Рост ставки может оказать негативное давление на спрос на жилье, однако программа всероссийской реновации может оказать поддержку бизнесу. Мать и дитя представила сильные финансовые результаты за 2П20 со значительным ускорением роста в годовом сопоставлении и против годовой динамики в 1П20. Выручка компании составила 11,2 млрд руб. (+56,9% г/г; +39,9% п/п), в 1П20 рост выручки в годовом сопоставлении составил 2% г/г. Основными драйверами увеличения выручки в 2020 г. стали развитие услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология. EBITDA составила 3,7 млрд руб. (+50,3% г/г; +64,7% п/п), рост показателя в 1П20 составил 6% г/г. Одним из факторов роста стало увеличение доли в структуре выручки московской госпитальной группы. Чистая прибыль составила 2,9 млрд руб. (+84,8% г/г; +94,6% п/п), рост показателя в 1П20 составил 19% г/г. Совет директоров компании рекомендовал дивиденды за 2020 г. в размере 19 руб./акция, что подразумевает дивидендную доходность в 3,8% (при цене $6,85/ГДР). Предварительная дата закрытия реестра для выплаты дивидендов — 5 мая. Промежуточные дивиденды по итогам 1П20 составляли 9,8 руб./акция, таким образом, суммарные дивиденды за 2020 г. составят 28,8 руб./акция (5,7%). |

Временная волатильность на нефтяном рынке

РынкиDow снизился на 0,46%, S&P 500 — на 1,48%, Nasdaq — на 3,02%, Russell 2000 — на 2,94%. Американские акции подешевели в четверг, завершив торги у минимумов после скромного роста около полудня. Рост и импульс под давлением, недооцененные акции в целом подорожали. Бумаги нефтегазовых компаний стали аутсайдером на фоне продаж нефти WTI ввиду двух основных факторов. Мы считаем, что это хорошая возможность для наращивания позиций в бумагах американских и европейских компаний, занимающихся разведкой и добычей нефти и газа, в частности Occidental Petroleum, Exxon, BP, Royal Dutch Shell, Repsol и Petrochina. 1) задержка с вакцинацией в Европе, где лишь 5% населения поставили прививку по сравнению с 25% в США и 28% в Великобритании. 2) Сниженный спрос со стороны Китая и Индии привел к снижению премий на спотовые партии нефти в Азии в ближайшие два месяца по сравнению с официальными отпускными ценами на сырье. Акции технологических и коммуникационных компаний подешевели, в частности производителей программного обеспечения, чипов и Интернет-провайдеров. Котировки девелоперов и Amazon сказались на бумагах производителей второстепенных товаров и услуг. В лидеры роста вышли промышленные и медицинские компании. Акции финансовых компаний подорожали на фоне повышения доходности госбумаг. Десятилетние казначейские облигации оказались под давлением, доходность десятилетних бумаг поднялась до 1,75%, а других бондов — до 2,5%. Доллар укрепился к евро, незначительно изменился к иене. Золото подорожало на 0,3%. Нефть WTI подешевела пятую сессию подряд, закрыв торги снижением на 7,2%. Возобновилось повышательное давление на ставки, которое сегодня выступает мощным драйвером рынка, ускоряя переход из акций роста к недооцененным акциям. После того как ФРС заняла более «голубиную позицию», участники рынка следят за перспективами принятия регулятором параметров новой политики и масштабных мер стимулирования. Участники рынка фьючерсов ждут перехода к ужесточению денежно-кредитной политики (ДКП) раньше, чем ФРС. Новости из Японии способствуют повышению доходности госбумаг — ЦБ страны несколько расширил диапазон допустимых отклонений долгосрочных процентных ставок от целевого показателя в 0%. Недавние сообщения о том, что Банк Японии сохранит параметры политики на прежнем уровне поддержали спрос на гособлигации. Число заявок на получение пособий по безработице в США неожиданно выросло, несмотря на ослабление коронавирусных ограничений и возобновление экономической активности. Тем не менее, Индекс занятости ФРБ Филадельфии превзошел ожидания рынка, базовый индикатор достиг максимума с 1973 г., а субиндексы повысились. Инвесторы обсуждают повышение налога на прибыль юрлиц для финансирования расходов на инфраструктуру. WSJ сообщила, что Пекин обратился к Вашингтону с просьбой снять ограничения, введенные в отношении Китая при Трампе, и Белый дом планирует пойти Пекину навстречу. Новостной фон остается положительным: Lyft сообщает о повышении показателей по сравнению с предыдущим годом, Marriott — о росте сектора путешествий, а Live Nation Entertainment — числа концертов в Нью-Йорке. Неудивительно, что Европейское агентство лекарственных средств сообщило, что преимущества вакцины AstraZeneca перевешивают риски ее использования. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в четверг снизился на 0,09%, до 3505 п., РТС — на 0,33%, до 1489 п. Рубль ослаб к доллару до 74,39 руб. и к евро — до 88,63 руб.

Лидерами роста стали Headhunter (+9,23%), Русал (+4,62%), X5 Retail Group (+3,99%), ТМК (+3,79%), Магнит (+2,75%). В число аутсайдеров вошли TCS Group (-3,64%), Лента (-2,96%), Qiwi (-2,34%), Лукойл (-2,19%), Veon (-2,19%). Цена на Brent утром в пятницу снижается на 1,22%, до $62,51/барр. Золото дорожает на 0,29%, до $1741/унция. Доходность десятилетних казначейских облигаций США снижается на 1,79 п.п., до 1,698%. Японский Nikkei снижается на 1,41%, китайский Shanghai — на 1,84%. DXY снижается на 0,04%, S&P 500 futures — на 1,48%. НовостиЛента планирует увеличить выручку более чем в два раза, до 1 трлн руб., к 2025 г. с 445 млрд руб. в 2020 г. Ретейлер рассчитывает удержать рентабельность EBITDA на уровне выше 8% в 2021 г., CAPEX прогнозируется в размере до 5% от выручки. В 2021 г. Лента планирует увеличить торговые площади минимум на 100 тыс. кв. м. Ретейлер сообщает, что рассматривает проведение SPO для увеличения free-float. В пятницу, 19 марта, в 16:00, Лента проведет День инвестора, на котором расскажет подробнее о своих стратегических целях к 2025 г. Норникель сообщил о том, что не планирует менять производственный план на 2022-2023 гг. Компания не ожидает роста Capex из-за аварий на рудниках и фабрике в Норильске. Данные заявления могут снизить давление на бумаги Норникеля, так как свидетельствуют о том, что последствия авария не должны сказаться на результатах компании в долгосрочной перспективе. Норникель не планирует проводить IPO Быстринского ГОКа в ближайшее время, сообщил топ-менеджер компании. В феврале Норникель заключил с китайским Highland Fund пут-опцион, который предполагает право китайского партнера продать свою долю в 13,3% в Быстринском ГОКе российской компании и ее обязательство бумаги выкупить. Опцион действителен до конца текущего года. Доля в 13,3% была куплена в 2015 г. за $100 млн, согласно отчету Норникель по МСФО доля на конец 2020 г. оценивается в $428 млн, что предполагает стоимость всего проекта на уровне $3,2 млрд. Опцион будет действовать в качестве страховки для китайских инвесторов на случай, если ГОК не выйдет на IPO до конца 2021 г. |