IT — главный драйвер роста мирового рынкаРалли на мировом фондовом рынке продолжается — MSCI подскочил на 30%, менее чем за два месяца отыграв $13 трлн потерянной рыночной капитализации — если она еще прибавит $6-7 трлн, то вернется к уровню конца января, который предшествовал спаду. S&P 500 прибавил более 3% на прошлой неделе, закрывшись на 2 930 п., всего лишь на 2,2% ниже 100-дневной скользящей средней; 200-дневная скользящая средняя — 2 993 п. — самый важный уровень сопротивления, который мог бы быть протестирован уже на этой неделе, он лишь на 11% ниже последнего максимума от 20 февраля 2020 г. Динамика акций, прежде всего мирового IT-сектора, особо не пострадала от вышедших на прошлой неделе плохих экономических данных, а также ряда аналогичных финансовых отчетов, так как инвесторы сделали ставку на быстрое восстановление, однако из-за стремительного отскока рисковых активов некоторые усомнились в неизбежности дальнейшего роста. С начала года, с положительной доходностью торгуются лишь американские акции (6%) и бумаги IT-сектора (2%). С начала распродаж 20 февраля в среднем американский IT-сектор восстановил 90% потерь и сейчас находится лишь на 10% ниже исторических максимумов. Некоторые акции, такие как Citrix Systems, Fortinet, Zoom, Amazon, Ebay, F5 Networks, Activition Blizzard и других компаний, которые извлекли выгоду из карантина, торгуются на новых максимумах, выше февральских пиковых значений. Разрыв между реальной экономикой и финансовыми рынками сохраняетсяГлавным событием прошлой недели стал пятничный отчет по занятости США за апрель, согласно которому число безработных выросло на 20,5 млн (что соответствует безработице на уровне 14,7%) в связи с серьезным спадом в сфере услуг, на долю которой пришлось значительное число сокращенных работников. С тех пор как экономика США погрузилась в рецессию, т.е. за семь недель, более 33 млн американцев, или 22% населения, потеряли работу. Несмотря на максимальный рост безработицы с июня 1945 г, S&P 500 вырос на 1,7% в прошлую пятницу, так как статистика знаменует собой дно экономического спада, и инвесторы надеются на улучшение, пока мир готовится к постепенному возобновлению экономической деятельности. Чего ждать в обозримом будущем?Плавный перезапуск мировой экономикиВласти различных стран объявляют о постепенном возвращении к нормальной жизни по мере увеличения числа выступающих за возобновление экономической деятельности и снятие ограничений на передвижение людей. В связи с замедлением распространения коронавируса в штате Нью-Йорк губернатор Эндрю Куомо заявил 11 мая, что штат готов к возобновлению экономической активности, а некоторые регионы запустят эти процессы уже на этой неделе. Так, возобновят работу строительные компании, придорожные торговые точки, драйв-ин кинотеатры и некоторые компании сферы досуга. Чтобы это произошло, район должен отвечает семи критериям, включая низкие показатели госпитализации заболевших COVID-19, обеспечение тестирования и мер защиты на местах. По словам губернатора, будут созданы пункты контроля, сотрудники которых будут следить за возобновлением экономической деятельности в каждом районе и контролировать соответствие мерам защиты. Действия Дональда Трампа в ближайшие дни в отношении Китая и перспективы новой холодной войны, которую некоторые уже считают неизбежной, могут стать самым значительным источником рыночной волатильности. Нефть может подорожать до $35/барр. на этой неделеНефть и другое сырье могут получить поддержку ввиду планов постепенного возобновления экономической активности по всему миру, от Австралии до США, хотя множество рисков остается, включая возможную вторую волну пандемии. Франция объявила о планах возобновления работы некоторых предприятий и школ в понедельник, Германия — в среду. На прошлой неделе Саудовская Аравия начала поддерживать начинающееся восстановление рынков путем повышения отпускных цен на нефть. В понедельник нефть дешевела, так как инвесторы анализировали признаки повышения спроса на фоне огромного избытка предложения. Саудовская Аравия неожиданно объявила о дополнительном сокращении добычи на 1 млн б/c, до 7,5 млн б/с в июне, т.е. минимума за 18 лет, после чего другие члены ОПЕК — Объединенные Арабские Эмираты и Кувейт анонсировали аналогичные меры. Saudi Aramco выплатит дивиденды в размере $18,75 млрд за первые три месяца 2020 г. Таким образом, по итогам года общая сумма выплат должна составить $75 млрд, хотя компания не подтвердила эту цель. Мы ожидаем, что на этой неделе Brent протестируют $35/барр., что спровоцирует высокий спрос на перепроданные мировые нефтегазовые компании в Китае, США и России, бумаги которых упали в среднем более чем на 35% по сравнению с аналогичным периодом прошлого года. Что покупать?На американском фондовом рынке наиболее перепроданными нефтегазовыми компаниями являются Occidental Petroleum, Helmrich and Payne, Apache, Halliburton и Schlumberger. На российском фондовом рынке это Татнефть преф., Газпром, Транснефть, Роснефть и Лукойл. За нефтегазовым сектором по перепроданности следуют сектор второстепенных товаров и услуг, финансовый сектор, сектор недвижимости и промышленный. На американском и российском фондовых рынках нам нравятся следующие компании из этих секторов: Invesco, Wells Fargo, Citibank, Сбербанк, JPM, GE, Boeing, Delta Airlines, Kohls Group и Capri Holding. Предстоящая неделя — зарубежные рынки Среда, 13 мая

Четверг, 14 мая

Пятница, 15 мая

График недели

Российский рынок за неделюЗа короткую неделю с 6 по 8 мая рубль укрепился к доллару и евро до 73,42 руб. и 79,59 руб. соответственно. Индекс Мосбиржи снизился на 0,45%, РТС повысился на 0,28%. Лидеры роста и падения Лидерами роста стали Россети (ап +23,54%), Московская биржа (+5,71%), Яндекс (+2,89%), Роснефть (+3,68%), Башнефть (ап +3,63%), МТС (ао +1,78%), ФСК ЕЭС (+1,5%). В число аутсайдеров вошли Юнипро (ао −6,92%), ММК (-5,37%), Аэрофлот (-3,8%), Мечел (ао −3,79%, ап −3,65%), ПИК (ао −2,96), НЛМК (ао −2,6%).

Источник: ITI Capital Долговые рынкиНаиболее важным событием для рынка облигаций на прошлой короткой рабочей неделе стало выступление главы ЦБ в рамках регулярной пятничной пресс-конференции. Так, Эльвира Набиуллина заявила, что на следующем заседании (намечено на 19 июня) регулятор в том числе будет рассматривать сценарий снижения ключевой ставки сразу на 100 б.п. Данное высказывание имело своей целью еще сильнее убедить инвесторов в «мягком» настрое ЦБ, чтобы усилить спрос на ОФЗ, которые выступят одним из важных источников финансирования дефицита бюджета в этом году. По словам Набиуллиной, Россия планово будет наращивать госдолг. Ожидается, что Минфин для компенсации выпадающих нефтегазовых доходов дополнительно займет от 1,5% до 2% ВВП. Основными покупателями, по всей видимости, выступят отечественные игроки. Было отмечено, что доля ОФЗ в балансе локальных банков находится на уровне примерно 4%, что сопоставимо и даже ниже, чем в США, в среднем по еврозоне и в большинстве стран Восточной Европы. Иными словами, это оставляет пространство для дальнейшего маневра. В свою очередь нерезиденты пока не спешат наращивать покупки российских госбумаг. По статистике Банка России доля вложений иностранных игроков в ОФЗ на конец апреля 2020 г. составила 30,59%, в то время как на конец марта этот показатель равнялся 30,8%. Реакция рынка на «голубиную» риторику была умеренно позитивной. Длинные ОФЗ по итогам пятницы подорожали примерно на 1 п.п., что соответствовало снижению доходности на 7-10 б.п. Короткий и средний участки кривой снизились более существенно, на 15-20 б.п., таким образом, наклон кривой ОФЗ еще больше увеличился. По данным НРД, на прошлой неделе вновь наблюдался незначительный нетто-отток средств со счетов нерезидентов в размере 14 млрд руб. (3 млрд руб. неделей ранее). В начале новой недели локальный долговой рынок сохраняет позитивный импульс. В то же время инвесторы весьма осторожно наращивают позиции, по всей видимости продолжая опасаться масштабов последствий для мировых экономик от распространения коронавируса. Важным индикатором, отражающим уровень принятия российского риска в данным момент, станут итоги первичных аукционов Минфина. Аукционный день, запланированный на 13 мая, станет первым после перерыва с конца апреля из-за длительных праздников. В целом мы сохраняем позитивный взгляд на рублевые гособлигации. Помимо благоприятной монетарной политики поддержку ценам ОФЗ окажет постепенное увеличение профицита банковской ликвидности. Банк России для этой цели задействует сразу несколько каналов. В ближайшее время планируется запустить долгосрочные аукционы РЕПО (на месяц и год). Также принято решение о существенном уменьшении предложения КОБР. С 12 мая не будут проводиться аукционы по размещению 33-го выпуска купонных облигаций. Более того, с 12 мая и до погашения 31-го выпуска не будут проводиться аукционы по размещению 32-го выпуска КОБР. В дополнении техническую поддержку суверенному сегменту облигаций окажет скорое погашение коротких ОФЗ 26214 на сумму 232 млрд руб. Стабилизация цен на нефтяном рынке также положительно отразится и на объеме доступной ликвидности (путем сокращения объема продаваемой валюты через бюджетное правило), и на спросе на рублевый риск в целом. На внешних площадках на прошлой неделе сохранялся аппетит к риску, что вылилось в сокращение доходности суверенных бондов развивающихся стран. В лидерах роста были гособлигации Украины и Мексики, их кривые опустились на 50-70 б.п. ниже. Российские бумаги также пользовались спросом, хотя тут ценовые изменения носили более скромный характер. Кривая долларовых обязательств России опустилась на 6-10 б.п. Доходность наиболее длинного бенчмарка Russia 47 сейчас составляет YTM 3,8%. Стоимость российского контракта CDS 5 лет продолжила снижаться и достигла 159 п.п. Предстоящая неделя — российский рынокНа предстоящей короткой неделе отчетность по МСФО за 1К20 представят TCS Group, ТГК-1, Русагро, МТС, Ростелеком, Qiwi, ТМК. МТС 26 мая опубликует результаты за 1К20. Формально вчерашние результаты Veon создают негативный фон и для МТС: выручка Veon в России в рублях упала на 3% г/г, EBITDA снизилась на 9% г/г в 1К20г. Компания отмечала миграцию с мобильного интернета на фиксированный, переток населения из городов в области, где доступность 4G услуг ниже, что негативно сказывается на выручке. На прибыльность негативно повлияло сокращение высокодоходного роуминга, поддержка убыточной ретейл-сети. В апреле выручка Veon снизилась на 7-9% г/г, EBITDA упала на 15% г/г. Россия остается основным рынком для Veon, и такое значительное падение, на наш взгляд, может быть негативно воспринято инвесторами, учитывая, что телекомы традиционно воспринимаются как защитные бумаги. Тем не менее, результаты МТС за 1К20 могут быть лучше. Компания Veon последние годы выступает в России, скорее, в роли догоняющей, включая покрытие сети, и недавние перестановки в менеджменте только подтверждают это. Дивиденды и обратный выкупСовет директоров Россетей рекомендовал дивиденды за 2019 г. в размере 0,0885 руб./ао и 0,1893 руб./ап, что соответствует 6,7% и 10,1% доходности. Компания направит на дивиденды 23 млрд руб. по итогам 2019 г. с учетом промежуточных дивидендов в размере 5 млрд руб. за 1К19. ГОСА состоится 1 июня. Совет директоров Ленэнерго рекомендовал дивиденды за 2019 г. в размере 0,0947 руб./ао и 13,6226 руб./ап, что соответствует дивидендной доходности на уровне 1,67% и 11,36% соответственно. Совет директоров ЧТПЗ рекомендовал дивиденды за 2019 г. в размере 8,18 руб./акция, что соответствует доходности на уровне 4%. Дата закрытия реестра — 15 июня 2020 г. Альфа-групп, которой через CTF Holdings принадлежит 47,86% капитала X5 Retail Group, обратилась к ретейлеру с пожеланием отложить выплату причитающихся ей дивидендов, сообщает Интерфакс. Порядок выплаты дивидендов прочим акционером не меняется — итоговое решение будет принято на ГОСА, которое состоится 12 мая. Ранее наблюдательный совет Х5 Retail Group рекомендовал дивиденды за 2019 г. на уровне 110,47 руб./ГДР, что соответствует 5% доходности. Общая сумма выплат может составить 30 млрд руб., что выше чистой прибыли компании по итогам 2019 г., которая составила 25,9 млрд руб. Сумма дивидендов, причитающихся CTF Holdings, составляет примерно 15 млрд руб. НовостиВТБ опубликовал финансовые результаты за 1К20 выше ожиданий рынка по процентному доходу и чистой прибыли. Чистый процентный доход ВТБ составил 120 млрд руб. (+14,9% г/г; +2,5% кв/кв), чистая прибыль банка снизилась до 40 млрд руб. (-14,4% г/г; −46% кв/кв). ВТБ рассматривает возможности снижения выплаты дивидендов. Возможно снижение выплат по ап на сумму убытка по госпрограммам. В соответствии с рекомендацией ЦБ, банк перенес намеченное на июнь ГОСА на срок не раньше сентября. Таким образом, вопрос о выплате дивидендов также перенесен на сентябрь. Банк поставил на пересмотр показатели по прибыли и COR на 2020 г.

|

Море ликвидности поддержит рынки в краткосрочной перспективе

.png)

.png)

Волатильность сохранится

РынкиВо вторник, 12 мая, DJIA снизился на 1,89%, до 23764,78 п., S&P 500 — на 2,05%, до 2870,12 п., Nasdaq — на 2,06%, до 9002,55 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2857,88 п. (+0,20%). Американские фьючерсы растут во вторник с утра, но указывают на открытие рынков снижением ввиду опасений второй волны COVID-19, так как в Китае, Южной Корее и Германии зафиксированы новые случаи заражения. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду торгуются разнонаправленно ввиду неопределенности с дальнейшим распространением коронавируса в мире после смягчения карантинных мер. Сенатор США Линдси Грэм сообщил, что внес законопроект о введении санкций против Китая за распространение коронавируса. Законопроект дает право президенту США Дональду Трампу ввести санкции, если КНР не предоставит полного отчета о возникновении заболевания. Во вторник американские фондовые индексы закрылись снижением. На рынки оказала давление слабая макростатистика из США и выступление главного эпидемиолога страны. Годовая инфляция в стране в апреле замедлилась до минимума за четыре с половиной года — до 0,3% с 1,5% в марте при прогнозе аналитиков, опрошенных Bloomberg, в 0,4%. Главный эпидемиолог США Энтони Фаучи заявил, что последствия слишком быстрого возобновления экономической активности могут быть очень серьезными — существует реальный риск того, что случится неподконтрольная вспышка заражений COVID-19. Спикер палаты представителей конгресса США Нэнси Пелоси призвала конгресс США одобрить очередной пакет помощи американцам в размере $3 трлн. Республиканцы в сенате пока отказались поддержать законопроект. Во вторник свою отчетность представили Toyota Motor, Honda Motor и Duke Energy. Выручка Toyota превзошла ожидания аналитиков, опрошенных Bloomberg, составив $66,21 млрд, при ожиданиях выручки в размере $64,05 млрд. Прибыль/акция компании не оправдала ожидания аналитиков и составила $0,43, против прогнозируемой $0,75. Финансовые показатели Duke Energy не оправдали ожиданий аналитиков, прибыль/акция компании составила $1,14, против прогнозируемых $1,19, а выручка оказалась на 7% ниже ожиданий и составила $5,95 млрд. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,26 млн человек, количество смертей превысило 291 тыс. Сегодня свои финансовые результаты представят Tencent, Cisco и Macy’s. Мы ожидаем, что во вторник индексы США продолжат снижаться на фоне неопределенности со второй волной заражений COVID-19 и на фоне обострения отношений Китая и США. Нефтяные цены также снижаются в среду из-за опасений второй волны заражений COVID-19 и роста запасов сырой нефти в США. На прошлой неделе нефтяные резервы в стране выросли на 7,6 млн барр. достигая 526,6 млн барр., против прогнозов аналитиков, опрошенных Bloomberg, которые ожидали роста запасов на 4,1 млн барр. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в среду повысился на 0,29%, до 2642 п., РТС — на 0,88%, до 1136 п. Рубль укрепился к доллару до 73,71 руб. и к евро — до 79,99 руб.

Лидерами роста стали Globaltrans (+5,85%), Норильский никель (+4,33%), Мечел (ап +3,23%), О’кей (+2,67%), Россети (ап +2,36%). В число аутсайдеров вошли Петропавловск (-3,43%), ОГК-2 (-3,29%), ЛСР (-3,11%), Полиметалл (-2,53%), Сбербанк (ао −2,36%). Цена на Brent утром в среду снижается на 1,7%, до $29,46/барр. Золото дорожает на 0,08%, до $1704/унция. Доходность десятилетних казначейских облигаций США снижается на 3,37 п.п., до 0,669%. Японский Nikkei снижается на 0,33%, китайский Shanghai повышается на 0,04%. DXY повышается на 0,04%, S&P 500 futures — на 0,21%. НовостиАкционеры Х5 Retail Group утвердили дивиденды за 2019 г. в размере 110,47 руб./ГДР, что соответствует 5% доходности. Дата закрытия реестра акционеров назначена на 29 мая, экс-дивидендная дата — на 28 мая. Выплата будет осуществлена в течение 45 дней с даты проведения собрания акционеров, т.е. до 26 июня. Решение по Альфа-группе будет принято позже. X5 Retail Group открыла первые семь дарксторов для экспресс-доставки из Пятерочки. Объекты расположены на юге и юго-востоке Москвы. В связи с высоким спросом на услугу Пятерочка приняла решение о трансформации в формат даркстора нескольких розничных магазинов, которые подошли по площади и плотности заказов окрестных территорий. FIVE RX: −0,54%. Продажи Алросы в апреле 2020 г. сократились ввиду ослабления спроса на ювелирные украшения с бриллиантами и ограничений, введённых для борьбы с коронавирусом. В апреле Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $15,6 млн (-95,1% г/г; −89,7% кв/кв). Выручка от продаж алмазного сырья третьим сторонам составила $13,1 млн (-95,9% г/г; −91,2% кв/кв), бриллиантов − $2,4 млн (-17,2% г/г; −41,5% кв/кв).

Якутия, которой принадлежит 25% акционерного капитала Алросы, предложила выкупить в Гохран алмазное сырье компании на сумму $1,7 млрд,что составляет более половины годовой выручки компании за 2019 г. ($3,34 млрд), сообщает Интерфакс. Ранее Якутия просила рассмотреть закупки от $500 млн до $1 млрд, т.е. от 15% до 30% годовой выручки Алросы. ALRS RX: +0,74%. Владимир Чирахов, экс-глава Детского мира, сократил долю владения акциями ретейлера с 1,06% до 0%. Мы считаем данную новость нейтральной, поскольку процесс продажи акций ретейлера Владимиром Чираховым длится с конца апреля, сразу после его перехода на пост президента АФК Системы. Free-float Детского мира составляет 52,6%. DSKY RX: +0,07%. Исполнительным директором Магнита назначен экс-глава Lamoda Флориан Янсен, который также займет пост одного из трех заместителей генерального директора ретейлера, Яна Дюннинга. Вместе с Янсеном в ретейлер перейдет команда бывших топ-менеджеров компании Lamoda: директор по трансформации Пол Роговски, директор по аналитике и управлению данными Фабиан Шефер, директор по информационным технологиям Валентин Щитов, а также директор по инновационному развитию и партнерству Павел Орлов. Таким образом, Магнит планирует сократить отставание от конкурентов в online-сегменте, что в дальнейшем позитивно скажется на ретейл-сети и бумагах компании соответственно. MGNT RX: −2,39%. |

.png)

.png)

Новый всплеск беспокойства

РынкиВ понедельник, 11 мая, DJIA снизился на 0,45%, до 24221,99 п., S&P 500 вырос на 0,02%, до 2930,32 п., Nasdaq — на 0,78%, до 9192,34 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2906,38 п. (-0,54%). Американские фьючерсы снижаются во вторник с утра после новостей о том, что в городе Ухань, откуда начал распространяться коронавирус, было зарегистрировано пять новых случаев заражения — это ставит под сомнение дальнейшее снятие ограничительных мер в стране. Индексы Азиатско-Тихоокеанского региона (АТР) снижаются после выхода макростатистических данных в Китае. В апреле снижение индекса цен производителей стало максимальным за последние четыре года, что свидетельствует о падении промышленного спроса в КНР. Индекс опустился на 3,1% г/г, в то время как аналитики, опрошенные Reuters, прогнозировали снижение на 2,6%. Власти КНР рассматривают возможность расторжения соглашения по первому этапу торговой сделки между КНР и США ввиду пандемии и недружественных действий Вашингтона. Глава национального совета по торговле при американской администрации Питер Наварро заявил, что власти Китая не приняли мер по предотвращению распространения коронавируса и Пекину придется за это заплатить. В понедельник американский фондовый рынок завершил торги смешанной динамикой. Опасения по поводу второй волны пандемии продолжают расти, и инвесторы не спешат приобретать рисковые активы на фоне неопределенности с дальнейшим развитием коронавируса. В то же время экономические данные показывают, что деловая активность в мире медленно восстанавливается после ослабления ограничительных мер в ряде стран. В разгар споров главных европейских судов по пределам монетарного стимулирования ЕЦБ регулятор готовится расширить программу поддержки экономики. Председатель ЕЦБ Кристин Лагард отметила, что сделает все возможное для того, чтобы страны еврозоны преодолели кризис, вызванный пандемией, и программа регулятора по скупке активов в объеме €2,7 млрд была утверждена. В понедельник свою отчетность представил Mariott International. Выручка компании снизилась на 6,6% г/г, но превзошла ожидания аналитиков, опрошенных Bloomberg. Показатель составил $4,68 млрд против прогноза $4,27 млрд. Убыток/акция компании составил $0,26, против прогнозируемой прибыли/акция $0,91. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,17 млн человек, количество смертей превысило 286 тыс. Сегодня свои финансовые результаты представят Toyota Motor, Honda Motor и Duke Energy. Мы ожидаем, что во вторник американские индексы продолжат снижаться ввиду неопределенности в отношении второй волны заражений COVID-19 и обострения отношений Китая и США. Нефтяные цены растут во вторник после новостей из Саудовской Аравии. Власти королевства объявили о дальнейшем снижении добычи нефти в июне еще на 1 млн б/с, что приведет к общему сокращению объема добычи до 7,5 млн б/с, что на 40% ниже уровней добычи в апреле. ОАЭ и Кувейт также объявили о дополнительных сокращениях, которые выходят за рамки соглашения ОПЕК+, на 100 тыс. б/с и 80 тыс. б/с соответственно. В фокусе сегодня

Мы считаем, что российский рынок откроется разнонаправленно. Индекс Мосбиржи в пятницу повысился на 0,29%, до 2642 п., РТС — на 0,88%, до 1136 п. Рубль укрепился к доллару до 73,43 руб. и к евро — до 79,59 руб.

Лидерами роста стали Петропавловск (+7,99%), Qiwi (+5,36%), Московская биржа (+1,85%), Сургутнефтегаз (ао +1,81%), Татнефть (ап +1,63%). В число аутсайдеров вошли ЛСР (-4,19%), Mail.Ru Group (-3,08%), О’кей (-2,6%), Veon (-2%), Магнит (-1,68%). Цена на Brent утром во вторник повышается на 0,88%, до $29,88/барр. Золото дорожает на 0,27%, до $1702/унция. Доходность десятилетних казначейских облигаций США повышается на 4,44 п.п., до 0,694%. Японский Nikkei повышается на 0,03%, китайский Shanghai снижается на 0,2%. DXY снижается на 0,08%, S&P 500 futures — на 0,38%. НовостиВТБ опубликовал финансовые результаты за 1К20 выше ожиданий рынка по процентному доходу и чистой прибыли. Чистый процентный доход ВТБ составил 120 млрд руб. (+14,9% г/г; +2,5% кв/кв), чистая прибыль банка увеличилась до 73 млрд руб. (-14,4% г/г; −46% кв/кв). ВТБ рассматривает возможности снижения выплаты дивидендов. Возможно снижение выплат по ап на сумму убытка по госпрограммам. В соответствии с рекомендацией ЦБ, банк перенес намеченное на июнь ГОСА на срок не раньше сентября. Таким образом, вопрос о выплате дивидендов также перенесен на сентябрь. Банк поставил на пересмотр показатели по прибыли и COR на 2020 г.

|

.png)

Дно по нефти пройдено

РынкиВ четверг, 7 мая, DJIA вырос на 0,89%, до 23875,89 п., S&P 500 — на 1,15%, до 2881,19 п., Nasdaq — на 1,41%, до 8979,66 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2913,88 п. (+1,18%). Американские фьючерсы растут в пятницу с утра после новостей о том, что торговые представители США и Китая провели телефонные переговоры и условились о сотрудничестве в рамках первого этапа торговой сделки. Индексы Азиатско-Тихоокеанского региона (АТР) растут после новостей о возобновлении работы бизнеса в Японии и смягчении ограничительных мер в Австралии. По словам премьер-министра Скотта Моррисона, Австралия снимет все ограничения к 1 июля. В Японии одобрили использование американского экспериментального противовирусного препарата Remdesivir для лечения пациентов с подтвержденным коронавирусом. В четверг американский фондовый рынок рос после публикации данных о росте экспорта из Китая в апреле и продолжающемся снижении числа заявок на пособие по безработице в США. Экспорт из Китая в апреле вырос на 3,5%, что свидетельствует о восстановлении экономики, хотя аналитики, опрошенные Bloomberg, ожидали падения на 15,7%. Число первичных заявок на пособие по безработице в стране в США за неделю по 2 мая снизилось до 3,169 млн, при этом показатель опускается пятую неделю подряд после рекордного роста до 6,87 млн в начале апреля. Во вторник свою отчетность представили Bristol-Myers Squibb, Raytheon Technologies и Booking. Выручка Bristol-Myers Squibb превзошла ожидания аналитиков, опрошенных Bloomberg, и составила $10,78 млрд при ожиданиях выручки в размере $9,45 млрд. Прибыль/акция компании превысила ожидания аналитиков и составила $1,72 против прогнозируемой $1,51. Выручка Raytheon Technologies также оказалась выше прогнозируемой и составила $18,21 млрд. Прибыль/акция компании превзошла ожидания и составила $1,78 против ожиданий в $1,43. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 3,85 млн человек, количество смертей превысило 269 тыс. Сегодня свои финансовые результаты представят Mitsubishi, ING и Siemens. Мы ожидаем, что в пятницу рынки США продолжат расти ввиду договоренностей представителей США и Китая о выполнении первого этапа торговой сделки и оптимизма инвесторов относительно открытия экономики Японии и Австралии. Поддержку рынкам окажет новость о том, что Мичиган и Калифорния, два крупных промышленных центра в США, планируют разрешить предприятиям возобновить работу в течение нескольких дней. Давление на рынки может оказать пятничный отчет по занятости вне сельскохозяйственного сектора, данные которого, как ожидается, окажутся худшими за всю историю наблюдений. Аналитики, опрошенные Bloomberg, прогнозируют рост безработицы в апреле на 21,7 млн человек — такое число рабочих мест было создано американской экономикой за два десятилетия. Общий уровень безработицы, как ожидается, взлетит до 16% с 4.4%. Апрель стал худшим месяцем по статистике безработицы, и уже в мае мы ожидаем улучшения. Статистика отражает число безработных, которые получают пособие, тогда как реальное число безработных может быть выше. При этом сейчас активным привлечением работников занимаются Walmart и Amazon для расширения сегмента продаж. Ожидается, что на этой неделе количество буровых установок в США достигнет рекордно низкого уровня по мере того, как представители нефтегазовой отрасли сокращают производство и расходы, чтобы преодолеть финансовые трудности, вызванные пандемией. Спрос на топливо снизился примерно на 30% по всему миру, но потребление в последние пару недель постепенно начинает расти, тем не менее избыток предложения может сохраняться месяцы, если не годы. С середины марта компании нефтегазовой отрасли в среднем останавливают 55 буровых установок в неделю после того, как цены на сырую нефть начали падать из-за коронавируса и короткой ценовой войны между Саудовской Аравией и Россией. Мы считаем, что со временем баланс спроса и предложения нефти заметно улучшится за счет более резкого падения предложения. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в четверг снизился на 0,07%, до 2634 п., РТС — на 1,35%, до 1126 п. Рубль укрепился к доллару до 73,97 руб. и к евро — до 80,35 руб.

Лидерами роста стали Петропавловск (+4,91%), Mail.Ru Group (+3,48%), X5 Retail Group (+3,44%), Яндекс (+3,18%), TCS Group (+3,1%). В число аутсайдеров вошли Новатэк (-3,02%), Globaltrans (-2,45%), Полиметалл (-2,45%), ОГК-2 (-2%), ММК (-1,61%). Цена на Brent утром в пятницу повышается на 1,7%, до $29,88/барр. Золото дешевеет на 0,04%, до $1716/унция. Доходность десятилетних казначейских облигаций США повышается на 1,46 п.п., до 0,64%. Японский Nikkei повышается на 2,95%, китайский Shanghai — на 0,78%. DXY снижается на 0,14%, S&P 500 futures повышается на 1,19%. НовостиМеждународное агентство S&P отозвало кредитный рейтинг АО ДОМ.РФ по просьбе компании. На момент отзыва ее долгосрочные рейтинги в иностранной находились на уровне «BBB-» со «стабильным» прогнозом. РЖД из-за падения доходов на фоне распространения коронавируса планирует сократить инвестпрограмму 2020 г. с 820 до 620 млрд руб. Чтобы не снижать CAPEX еще сильнее и при этом не тратить средства федерального бюджета компания намерена восполнить часть потребностей путем размещения «вечных» облигаций. Вполне вероятно, что в текущем году будут проданы бессрочные облигации на сумму не менее 370 млрд руб. Минфин анонсировал появление нового среднесрочного выпуска ОФЗ с плавающей ставкой. Начиная со следующего аукциона для размещения будет доступен флоатер «нового» типа (привязан к средней ставке RUONIA за купонный период) серии 24019. Объем выпуска составит 450 млрд. руб. Погашение серии запланировано в марте 2026 г. Совет директоров Акрона рекомендовал выплатить финальные дивиденды за 2019 г. в размере 275 руб./акция, что соответствует 4,8% доходности. Дата закрытия реестра — 9 июня 2020 г. Альфа-групп, которой через CTF Holdings принадлежит 47,86% капитала X5 Retail Group, обратилась к ретейлеру с пожеланием отложить выплату причитающихся ей дивидендов, сообщает Интерфакс. Порядок выплаты дивидендов прочим акционером не меняется — итоговое решение будет принято на ГОСА, которое состоится 12 мая. Ранее наблюдательный совет Х5 Retail Group рекомендовал дивиденды за 2019 г. на уровне 110,47 руб./ГДР, что соответствует 5% доходности. Общая сумма выплат может составить 30 млрд руб., что выше чистой прибыли компании по итогам 2019 г., которая составила 25,9 млрд руб. Сумма дивидендов, причитающихся CTF Holdings составляет примерно 15 млрд руб. Мы считаем новость позитивно-нейтральной. Совет директоров Алросы рекомендовал выплаты дивидендов в размере 2,63 руб/акция (4% дивидендная доходность). Датой составления списка лиц, имеющих право на получение дивидендов, рекомендовано определить 13 июля 2020 г. Компания распределяет все 100% FCF за 2019 г. в виде дивидендов — около 19 млрд руб. У Алросы небольшая относительная долговая нагрузка (чистый долг/EBITDA<1 на конец 2019 г.), но предстоит погашение облигаций почти на 37 млрд руб. во второй половине 2020 г. В мире наблюдается падение спроса на продукцию компании, Алроса недавно объявила о временном закрытии двух рудников. Совет директоров Юнипро рекомендовал дивиденды на уровне 0,111 руб./акция, что соответствует доходности на уровне 4%. Дата закрытия реестра — 18 мая. За 2020 г. Юнипро выплатит 14 млрд руб. дивидендов, — столько же, сколько за 2019 г., но на 6 млрд руб. меньше, чем ранее планировалось. Дивидендная доходность остаётся на уровне 8%. Юнипро подтвердила прогноз по выплатам дивидендов на 2021 и 2022 гг. в размере 20 млрд руб., что соответствует дивидендной доходности 11%. Veon опубликовал финансовые результаты за 1К20 в соответствии с ожиданиями рынка. Выручка компании составила $2,1 млрд (-1,3% г/г; −7% кв/кв), в т.ч. ввиду колебаний курсов валют, негативный эффект составил $34 млн. EBITDA оказалась на уровне $920 млн (-29% г/г; −1,6% кв/кв), чистая прибыль — $108 млн (-78,2% г/г; против $48 млн в 4К19). Чистый долг на конец марта 2020 г. сократился на 7,2%, до $7,7 млрд против $8,3 млрд на конец 2019 г. Соотношение чистый долг/EBITDA за исключением обязательств по лизингу составило 1,8х против 1,7х на конец 2019 г. В целом результаты компании в России не производят позитивного впечатления: выручка в Veon в России в рублях упала на 3% г/г, EBITDA снизилась на 9% г/г. На Украине компания продемонстрировала позитивную динамику г/г в локальной валюте как по выручке (+16% г/г) , так и по EBITDA (+25% г/г), в основном за счет активного развития 4G услуг (доходы от интернета составили 54% в мобильно выручки против 31% в России). Компания имеет сильную ликвидность в виде наличности и неиспользованного кредита на общую сумму $2,7 млрд на конец 1К20, может рассматривать потенциальные сделки M&A. Компания приостановила прогнозирование финансовых показателей на 2020 г. ввиду неопределенности из-за COVID-19. Компания отмечает миграцию населения из городов в области, где доступность 4G услуг ниже, что негативно сказывается на выручке. На прибыльности негативно сказалось сокращение высокодоходного роуминга. Негативный эффект на прибыльность оказывает и поддержка ретейл-сети в условиях кризиса. Компания планирует реорганизацию ретейла и больший уход в цифровой сегмент. В апреле компания показала снижение выручки на уровне 7-9% г/г, падение EBITDA — в районе 15% г/г. Такое значительное падение, на наш взгляд , может быть негативно воспринято рынком.

В апреле 2020 г. общий объем торгов на рынках Московской биржи вырос на 15,9% г/г, до 85,5 трлн руб. Произошло замедление относительно почти 50% г/г роста в марте. Тем не менее, позитивная динамика сохраняется. Объем торгов на фондовом рынке в апреле вырос на 31,1% г/г, до 4,146 трлн руб., позитивная динамика наблюдается и на срочном рынке: 10,4 трлн руб. (+64,7% г/г). Объем торгов на валютном рынке составил 29,1 трлн руб. (-5,51% г/г), на денежном рынке — до 40,7 трлн руб. (+29,6% г/г). |

.png)

Консолидация продолжится

РынкиВ среду, 6 мая, DJIA снизился на 0,91%, до 23664,64 п., S&P 500 — на 0,70%, до 2848,42 п., Nasdaq вырос на 0,51%, до 8854,39 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2852,38 п. (+0,67%). Американские фьючерсы растут в четверг с утра в преддверии выхода отчета по количеству заявок на пособие по безработице. Инвесторы ожидают снижения еженедельного показателя. Аналитики, опрошенные Bloomberg, прогнозируют, что количество новых заявок составит 3,05 млн, в результате чего общее число американцев, обратившихся за пособиями по безработице за последние шесть недель, составит около 33 млн человек. ФРС анонсировала выпуск гособлигаций на $2,99 трлн до конца 2К20, что составляет 15% от ВВП. Это означает, что суверенный долг США может достигнуть 140% от ВВП. Индексы Азиатско-Тихоокеанского региона (АТР) торгуются разнонаправленно после новостей о росте экспорта в Китае. Индекс деловой активности в сфере услуг в Китае вырос в апреле до 44,4 п. с 43 п. в марте, но индекс по-прежнему намного ниже своих исторических показателей. В среду американский фондовый рынок на закрытии торговой сессии продемонстрировал смешанную динамику, которая была, с одной стороны, обусловлена корпоративной отчетностью и ожиданиями по снятию карантина, а с другой — неутешительными данными по занятости. Рынок поддерживало то, что некоторые штаты США и страны Европы начали ослабление ограничительных мер. Инвесторов приободрила отчетность некоторых американских компаний — General Motors представила свои финансовые результаты за 1К20, согласно которым, выручка компании составила $32,7 млрд, что оказалось выше прогнозов аналитиков, опрошенных Bloomberg, которые ожидали выручку в размере $32,5 млрд. Негативно повлияла на торги новая статистика рынка труда. В среду аналитическая компания Automatic Data Processing (ADP) сообщила, что в апреле число рабочих мест в частном секторе США рухнуло на рекордные 20,2 млн и вернулось к уровню 2011 г. Почти 80% этого снижения затронуло сектор услуг, и сильнее всего пострадали досуговый и гостиничный бизнес, на который пришлось почти 40% общего снижения числа рабочих мест за апрель — 8,6 млн. Во вторник свою отчетность представили T-Mobile, MetLife и PayPal Holdings. Выручка T-Mobile не оправдала ожидания аналитиков, опрошенных Bloomberg, и составила $11,11 млрд, при ожиданиях выручки в размере $11,43 млрд. Тем не менее прибыль/акция компании превысила ожидания аналитиков и составила $1,1 против прогнозируемой $1,02. Выручка MetLife также оказалась ниже прогнозируемой и составила $15,54 млрд. Прибыль/акция компании превзошла ожидания и составила $1,58, против ожиданий в $1,43. Выручка PayPal Holdings выросла на 12% г/г и составила $4,62 млрд, что оказалось ниже ожиданий аналитиков, которые прогнозировали выручку в размере $4,74 млрд. Но в компании отметили, что в апреле наблюдался беспрецедентный спрос на продукцию и услуги компании. PayPal также сообщил, что 1 мая было проведено самое большое количество транзакций за всю историю существования компании. В Бразилии в среду было зарегистрировано рекордное число новых случаев заражения (10,5 тыс.) и смертей (615) от коронавируса, вследствие чего министр здравоохранения допустил введение строгого карантина. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 3,75 млн человек, количество смертей превысило 263 тыс. Uber планирует сократить 3,7 тыс. сотрудников отдела клиентской поддержки и специалистов по подбору кадров. Решение компании связано с существенным падением объема перевозок пассажиров в связи с пандемией. ЕС выделит €3,3 млрд Албании, Северной Македонии, Сербии и Черногории на восстановление после COVID-19. Сегодня свои финансовые результаты представят Bristol-Myers Squibb, Raytheon Technologies и Booking. Мы ожидаем, что в четверг рынки США продолжат расти из-за оптимизма инвесторов относительно возобновления экономической активности в США и Европе, а также на ожиданиях снижения количества заявок на пособие по безработице. Увеличение числа заявок окажет давление на рынки. В фокусе сегодня:

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в среду снизился на 0,81%, до 2632 п., РТС — на 1,92%, до 1111 п. Рубль ослаб к доллару до 74,56 руб. и к евро — до 80,48 руб.

Лидерами роста стали Россети (ап +11,44%), Петропавловск (+2,73%), Московская биржа (+1,45%), Сбербанк (ап +1,41%), МОЭСК (+1,15%). В число аутсайдеров вошли Globaltrans (-3,64%), Сургутнефтегаз (ао −3,05%), Лукойл (-2,36%), TCS Group (-2,17%), Veon (-1,99%). Цена на Brent утром в четверг повышается на 0,37%, до $29,83/барр. Золото дорожает на 0,37%, до $1692/унция. Доходность десятилетних казначейских облигаций США снижается на 2,99 п.п., до 0,692%. Японский Nikkei снижается на 0,24%, китайский Shanghai повышается на 0,01%. DXY повышается на 0,08%, S&P 500 futures — на 0,67%. НовостиСовет директоров Россетей рекомендовал дивиденды за 2019 г. в размере 0,0885 руб./ао и 0,1893 руб./ап, что соответствует 6,7% и 10,1% доходности. Компания направит на дивиденды 23 млрд руб. по итогам 2019 г. с учетом промежуточных дивидендов в размере 5 млрд руб. за 1К19. ГОСА состоится 1 июня. RSTI RX: +2,48%. RSTI_p RX: +9,85%. Совет директоров Ленэнерго рекомендовал дивиденды за 2019 г. в размере 0,0947 руб./ао и 13,6226 руб./ап, что соответствует дивидендной доходности на уровне 1,67% и 11,36% соответственно. Совет директоров ЧТПЗ рекомендовал дивиденды за 2019 г. в размере 8,18 руб./акция, что соответствует доходности на уровне 4%. Дата закрытия реестра — 15 июня 2020 г. CHEP RX: +0,77%. |

.png)

Рынки сохраняют оптимизм

РынкиВо вторник, 5 мая, DJIA вырос на 0,56%, до 23833,09 п., S&P 500 — на 0,90%, до 2868,44 п., Nasdaq — на 1,13%, до 8809,12 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2859,38 п. (+0,04%). Американские фьючерсы растут в среду с утра после того, как Дональд Трамп заявил о рассмотрении очередного пакета мер поддержки экономики США, который будет включать снижение корпоративных налогов и налога на зарплату. Во вторник Трамп также объявил, что Белый дом свернет свою оперативную группу по борьбе с коронавирусом и заменит ее группой, которая займется перезапуском американской экономики. Индексы Азиатско-Тихоокеанского региона (АТР) торгуются разнонаправленно после того, как Гонконг объявил о падении ВВП на 8,9% г/г в 1К20, что является максимальным снижением с 1974 г. Во вторник американский фондовый рынок вырос, несмотря на резкую коррекцию в конце торговой сессии. Оптимизм инвесторов поддерживал рост нефтяных цен и сообщения о старте новой фазы испытаний вакцины против COVID-19 от Pfizer. Губернатор Калифорнии Гэвин Ньюсом заявил, что некоторые магазины, включая книжные, цветочные и спортивные смогут снова открыться уже в эту пятницу. Губернатор штата Нью-Йорк Эндрю Куомо объявил о снижении ежедневного прироста количества госпитализированных больных и жертв заболевания. Коррекция на американских рынках в понедельник и во вторник была связана с угрозами Трампа в адрес Китая. Президент США подтвердил, что рассматривает повышение пошлин на китайский импорт в качестве одной из мер компенсации потерь, вызванных распространением коронавируса. Госсекретарь США Майк Помпео обвинил Пекин в недостаточной открытости и несвоевременном информировании о появлении коронавируса. Мы считаем, что новый виток противостояния США и Китая и угроза введения дополнительных пошлин станет источником волатильности не сейчас, а после выборов президента в США. Индекс деловой активности в сфере услуг США в апреле снизился до 41,8 п., минимума с апреля 2009 г., свидетельствуют данные Института управления поставками (ISM). Мартовское значение индекса составляло 52,5 п. Airbnb заявила, что сократит 1,9 тыс. рабочих мест, или четверть своей рабочей силы. Компания прогнозирует, что пандемия коронавируса изменит ее бизнес даже после того, как все снова начнут путешествовать. Во вторник свою отчетность представили Walt Disney, Activision Blizzard и EA. Выручка Walt Disney превысила ожидания аналитиков, опрошенных Bloomberg, и составила $18,01 млрд. Прибыль/акция Activision Blizzard выросла на 12% г/г и превзошла ожидания аналитиков, опрошенных Bloomberg, составив $0,68/акция. Выручка EA от онлайн-услуг выросла на 17% г/г, до $832 млн. Прогноз компании по выручке на 2020 г. составил $5,55 млрд, что оказалось выше оценок аналитиков, опрошенных Bloomberg, которые ожидали, что показатель составит $5,37 млрд. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 3,66 млн человек, количество смертей превысило 257 тыс. Сегодня свои финансовые результаты представят PayPal, T-Mobile US и CVS Health. Мы ожидаем, что в среду индексы США продолжат расти из-за оптимизма инвесторов относительно возобновления экономической деятельности в США, но давление на рынки может оказать негативная макростатистика и противостояние Вашингтона и Пекина. Возвращению цен на нефть к локальным максимумам способствует постепенное снятие ограничений, введенных с целью сдерживания распространения коронавируса в Европе. В частности, в понедельник в Италии смягчили ограничения на передвижение жителей, в результате чего более 4 млн человек смогли возобновить работу. Правительство Финляндии приняло аналогичное решение. В таких условиях инвесторы надеются, что экономическая активность в мире после пандемии будет постепенно восстанавливаться, а вместе с ней и спрос на нефть. Согласно данным Baker Hughes, число действующих нефтяных буровых установок в США за неделю, закончившуюся 24 апреля, сократилось на 53, до 325. Нефтяные котировки снизились после выхода отчета Американского Института нефти — нефтяные запасы в США выросли на 8,4 млн барр. на прошлой неделе, превзойдя ожидания аналитиков, опрошенных Bloomberg. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи во вторник повысился на 1,1%, до 2654 п., РТС — на 3,07%, до 1133 п. Рубль укрепился к доллару до 73,76 руб. и к евро — до 79,94 руб.

Лидерами роста стали Россети (ап +7,57%), Роснефть (+3,47%), ОГК-2 (+3,18%), Новатэк (+5,73%), Лукойл (+2,61%). В число аутсайдеров вошли Полюс (-1,59%), Veon (-1,31%), X5 Retail Group (-1,02%), Globaltrans (-0,54%), ПИК (-0,46%). Цена на Brent утром в среду повышается на 0,06%, до $30,99/барр. Золото дешевеет на 0,22%, до $1702/унция. Доходность десятилетних казначейских облигаций США повышается на 0,75 п.п., до 0,662%. Японский Nikkei повышается на 2,89%, китайский Shanghai — на 0,04%. DXY повышается на 0,09%, S&P 500 futures — на 0,59%. НовостиНорильский никель опубликовал производственные результаты за 1К20, согласно которым объем выпуска палладия снизился до 548 тыс. тр. унц (-29% г/г), платины — до 149,9 тыс. тр. унц (-26% г/г). Сокращение производства металлов платиновой группы в отчетном квартале связано с более высокой базой аналогичного периода прошлого года. Производство никеля сократилось до 51,76 тыс. т (-7% г/г) ввиду накопления незавершенного производства; меди — до 114,99 тыс. т (- 9% г/г). Норильский никель подтвердил прогноз производства на 2020 г. на уровне 225-235 тыс. т никеля и 420-440 тыс. т меди (без учета Быстринского ГОКа). GMKN RX: −0,34%. Авиакомпании России в апреле сократили перевозки на 92%, средняя занятость кресел составила 27%, сообщила Ассоциация эксплуатантов воздушного транспорта (АЭВТ). Согласно оценкам АЭВТ, оживление рынка воздушных перевозок возможно не ранее лета следующего года; на восстановление докризисных значений объемов авиаперевозок потребуется четыре года. Согласно оптимистичному сценарию, пассажиропоток на внутренних линиях в 2020 г. составит 51,1 млн человек (-30% г/г), по базовому — 31,8 млн человек (-56% г/г), по пессимистичному — 21,9 млн человек (-70% г/г). AFLT RX: +1,75%. Транснефть планирует выплатить дивиденды за 2019 г. в размере 11200 руб./акция, т.е. 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб., причем половина дивидендов будет выплачена в 2020 г., половина — в течение следующих трех лет. Таким образом, дивидендная доходность первой части составит 4,1%. Компания сможет оценить необходимое сокращение капитальных вложений в связи со снижением добычи Россией в рамках сделки ОПЕК+. Также Транснефть наблюдает уменьшение сдачи в систему и снижение грузотранспортной работы на 10%, что окажет негативное влияние на выручку компании. TRNF RX: −0,11%. Сбербанк опубликовал финансовые результаты по МСФО за 1К20, согласно которым чистая прибыль оказалась ниже консенсус-прогноза на 22%, процентные доходы — на уровне ожиданий рынка. Чистые процентные доходы в 1К20 выросли до 372 млрд руб. (+10% г/г; +0,2% кв/кв), чистые комиссионные доходы составили 126 млрд руб. (+22,8% г/г; −14,8% кв/кв), чистая прибыль снизилась до 121 млрд руб. (-46,8% г/г; −43,2% кв/кв). Рентабельность капитала снизилась до 10,6% против 19,4% на конец 2019 г. и 22,9% в конце 1К19. В 4К19 банк увеличил объем кредитов для юридических лиц до 14,97 трлн (+8% кв/кв), кредиты физическим лицам увеличились на 3,9% кв/кв, до 8,1 трлн руб. SBER RX: +0,55%.

|

.png)

ОФЗ: Самый защитный актив с начала года

|

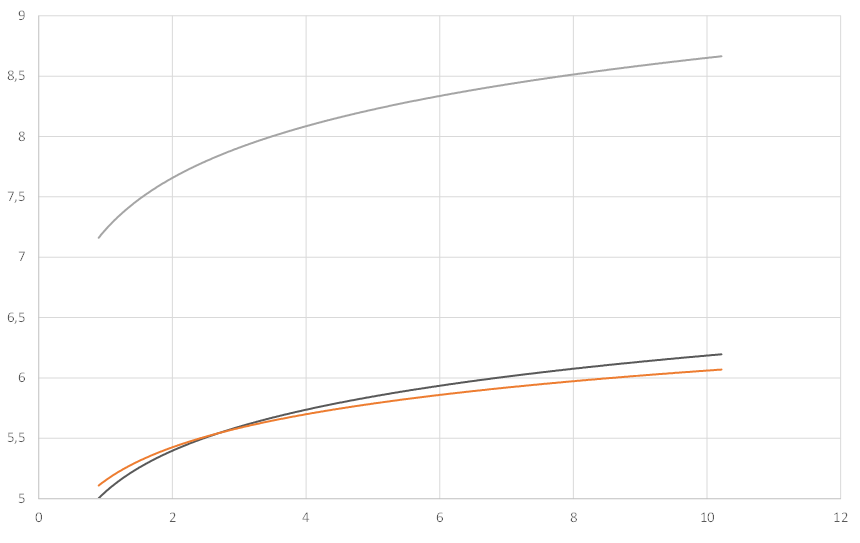

Основные выводы: за два месяца, прошедшие со старта распродаж, ОФЗ стали первым российским активом, вернувшимся к докризисным уровням во-многом благодаря новой мягкой ДКП ЦБ, которая спровоцировала как интерес со стороны локальных игроков, так и новый приток нерезидентов вопреки падающим нефтяным котировкам. Мы считаем, что потенциал дальнейшего снижения 10-летнего выпуска до конца года может составить 130-140 б.п., до YTM 4,7-4,8% годовых. В этом случае потенциал ценового роста на дальнем отрезке кривой составит не менее 15-17%. Рубль может также получить серьёзную поддержку от долгового рынка. Интерес нерезидентов во-многом определяется уровнем реальной ставки, которая сейчас остается одной из самых высоких в мире (порядка 3%), что дает ЦБ дополнительный запас прочности. Динамика ОФЗ до коронавирусаС начала 2020 г. на локальном долговом рынке наблюдалась стабильная восходящая динамика — следствие благоприятного внешнего фона, сохраняющихся ожиданий смягчения монетарной политики ЦБ и постоянного притока денежных средств нерезидентов. Все это позволило доходности ОФЗ опуститься до исторического минимума. Так, 10-летний бенчмарк, выпуск ОФЗ-ПД 26228, снизился до YTM 5,93%. ОФЗ оказались в мировых лидерах роста среди облигаций в локальной валюте. На подобных ценовых уровнях российский госсектор был лишь однажды — весной 2013 г. Объем вложений иностранных игроков в российские гособлигации в январе-феврале увеличился на 315 млрд руб., таким образом доля нерезидентов на рынке возросла с 31,2% на начало года до 34,9%, нового исторического максимума (прежний рекорд был зафиксирован в апреле 2018 г. и составлял 34,5%, или 3 185 млрд руб). Динамика ОФЗ с начала пандемииВпрочем, после 20 февраля 2020 г. ситуация стала кардинально меняться. Стремительно разрастающаяся по всему миру пандемия и введение повсеместных сдерживающих мер крайне негативно отразились на «аппетите к риску». Активные распродажи затронули широкий спектр глобальных активов, и ОФЗ не стали исключением. Вследствие повышения рыночной волатильности и оттока средств нерезидентов рост доходности рублевых суверенных бумаг менее чем за месяц составил примерно 250 б.п., что обеспечило снижение цены в среднем на 25%, до минимальных значений с начала 2019 г. Первые продажи ОФЗ иностранными игроками начали фиксироваться в конце февраля (-7,1 млрд руб.). Согласно данным НРД, в марте нетто-отток усилился, достигнув 161 млрд руб. В результате рыночная доля нерезидентов, которая находилась на минимуме в конце марта, снизилась до 30,8% (иными словами практически вернулась к показателю на начало года). Значительные изменения претерпело не только положение, но и форма суверенной кривой в связи с возросшей неуверенностью инвесторов относительно дальнейших действий ЦБ. Так, общий наклон на максимуме к 18 марта 2020 г. увеличился на 58 б.п., а разница ставок вдоль кривой составила 150 б.п. При этом доходность долгосрочных бумаг достигла YTM 8,71%. Мы также отмечаем, что на ближнем участке кривая стала гораздо «круче» — спред 2-5Y расширился с 20 б.п. в конце февраля до 51 б.п. в середине марта. В свою очередь разница ставок на среднем и дальнем отрезках практически не поменялась. Быстрое восстановление и поддержка ЦБВ то же время распродажа не приняла «затяжной» характер. Скоординированные действия крупнейших мировых ЦБ, выражающиеся в масштабных стимулирующих мерах, поспособствовали остановке оттока капитала из рисковых активов. На стороне ОФЗ также выступила ограниченная волатильность обменного курса рубля из-за бюджетного правила, так как при резком падении нефти Brent с $50/барр. до $19,33/барр. объем покупок вырос на 50%, c 14 млрд руб. до 21 млрд руб. в день. Таким образом к концу марта было отыграно почти две трети потерь, а рынок вернулся к досанкционному уровню двухлетней давности. Важным дальнейшим положительным моментом стала приостановка продаж рублевых облигаций нерезидентами — за первую декаду апреля, впервые с начала периода волатильности, был зафиксирован нетто-приток на иностранных счетах в НРД в размере 12 млрд руб. В сочетании с усилившейся «голубиной» риторикой ЦБ, в итоге 24 апреля увенчавшейся снижением ключевой ставки сразу на 50 б.п. (до 5,5%), и официальным переходом к мягкой ДКП, это позволило ОФЗ практически полностью вернуться к максимальным значениям, наблюдавшимся до 20 февраля 2020 г. Эволюция кривой ОФЗ в феврале-апреле 2020 г.

Источник: Bloomberg, ITI Capital С большой вероятностью Минфину удастся выполнить свой план заимствования на 2020 г. Улучшение рыночной конъюнктуры позволило Минфину вернуться на первичный рынок — с конца февраля на протяжении пяти недель подряд аукционы не проводились. Общий план заимствований ведомства на 2020 г. оценивается в 2,3 трлн руб. С учетом погашений чистый объем привлечения должен составить 1,7 трлн руб. По итогам 1К20 из анонсированных 600 млрд руб. было размещено ОФЗ на 501 млрд руб., то есть план был реализован на 83%. Статистика размещения показывает, что, как изначально и предполагалось, наибольший объем продаж пришелся на бумаги среднесрочного сегмента. Они же пользовались максимальным спросом (соотношение bid/cover) в ходе аукционов. Возобновление практики еженедельного первичного предложения гособлигаций совпало со 2К20. В апреле-июне ведомство за счет продажи ОФЗ снова рассчитывает привлечь 600 млрд руб. За три прошедших аукционных дня план уже реализован на 34,3%. По данным НРД, иностранные инвесторы в данный момент по-прежнему с наибольшим интересом смотрят на среднесрочный сегмент. Если оценивать итоги аукционов этого месяца, то объем участия нерезидентов в размещении серии ОФЗ-ПД 26229 две недели подряд составляет не менее 40%. В то же время 10-летний бенчмарк 26228 удалось реализовать лишь за счет российских участников. Потенциал укрепления длинных ОФЗ до конца года превышает 15%Мы ожидаем, что рост рынка ОФЗ в ближайшее время продолжится. Положительные перспективы прежде всего обусловлены недавним переходом ЦБ к стимулирующей монетарной политике. «Мягкая» риторика регулятора в ходе пресс-конференции по итогам апрельского заседания дает основания ожидать дальнейшего снижения ключевой ставки вплоть до 4,5% до конца 2020 г. В сочетании со стабильностью рубля, поддержку которому оказывает исполнение бюджетного правила, это спровоцирует повышение спроса со стороны нерезидентов. В частности, с начала апреля, уже третью неделю подряд, фиксируется нетто-приток средств иностранцев на счетах НРД, который на текущий момент составляет примерно 81 млрд руб. В свою очередь и российские участники также, вероятнее всего, продолжат активно скупать ОФЗ на фоне сохраняющейся высокой ликвидности банковского сектора, постепенного перетекания денежных средств из КОБР, после того как инструмент перестали продавать ниже номинальной стоимости (текущий объем вложений в КОБР составляет порядка 1,5 трлн руб.), а также сокращения возможностей для качественного корпоративного кредитования по мере проявления кризисных влияний на реальный сектор экономики. Мы проанализировали разницу между доходностью 10-летних ОФЗ и ключевой ставкой за последнее время. Средняя премия с начала 2019 г. составляла примерно 20 б.п. (на текущий момент — 50 б.п.). Таким образом, при условии сохранения стабильного информационного фона, до конца года доходность 10-летнего выпуска может опуститься еще на 130-140 б.п., до YTM 4,7-4,8% годовых. В этом случае потенциал ценового роста на дальнем отрезке кривой составит не менее 15-17%. Если учесть отставание рубля от динамики ОФЗ из-за стоимости нефти, то потенциал укрепления национальной валюты с текущих уровней составляет как минимум 10%, до 64 руб. за доллар. Вместе с тем, как только потенциал в реальной ставке будет исчерпан (по нашим оценкам, сейчас составляет 3%) рубль вновь может перейти к снижению. Это случится, если ключевая ставка ЦБ опустится ниже 3% при условии сохранения текущего уровня инфляции. Динамика доходности 10-летних ОФЗ и ключевой ставки ЦБ, %

Источник: Bloomberg, ITI Capital Индекс доходности 10-летних ОФЗ и валютного курса USD/RUB (средний уровень за пять лет составляет 55 п.п. при текущих 68 п.п.)

Источник: Bloomberg, ITI Capital |

Новая надежда для роста

РынкиВ среду, 29 апреля, DJIA вырос на 2,21%, до 24633,86 п., S&P 500 — на 2,66%, до 2939,51 п., Nasdaq — на 3,57%, до 8914,71 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2960,38 п. (+0,69%). Американские фьючерсы растут в четверг с утра из-за хороших финансовых результатов технологических компаний и новостей о том, что ФРС США готова и дальше оказывать поддержку рынку для того, чтобы экономика быстрее восстановилась после пандемии. ФРС сохранила ключевую ставку в диапазоне 0%-0,25%. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) растут ввиду положительных новостей о результатах исследования препарата Remdisivir от Gilead Sciences. Facebook и Microsoft представили хорошие финансовые результаты, которые стимулируют дальнейший рост рынка. Facebook вырос более чем на 10% после того, как сообщил, что после первоначального значительного снижения рекламных доходов в марте из-за пандемии, рекламная выручка стабилизировалась в первые три недели апреля. Выручка компании за 1К20 составила $17,74 млрд, что выше прогнозов аналитиков, опрошенных Bloomberg, которые ожидали выручку в размере $17,27 млрд. Прибыль Facebook составила $1,71/акция. Котировки Microsoft прибавили 2,15% после того, как компания представила финансовые результаты и сообщила о росте продаж на 15% г/г благодаря подразделению облачных сервисов. Выручка от подразделения облачных сервисов составила $12,28 млрд, в то время как аналитики, опрошенные Bloomberg, прогнозировали выручку в размере $11,67 млрд. Компания отметила, что COVID-19 практически не повлиял на выручку за 1К20, но предупредила, что последствия коронавируса могут отразиться на результатах за 2К20. Индекс производственной активности (PMI) Китая за апрель составил 49,4 п., аналитики, опрошенные Reuters, ожидали, что индекс составит 50,3 п. Производственный сектор Китая пострадал от замедления темпов роста спроса на экспортные товары, несмотря на то, что заводы страны возобновили свое производство. Спрос снизился ввиду экономических последствий пандемии коронавируса по всему миру. В среду американские рынки открылись ростом после выхода новостей о том, что препарат Remdesivir компании Gilead Sciences помог более чем 50% пациентов восстановиться быстрее после COVID-19. Главный эксперт по инфекционным заболеваниям в правительстве США Энтони Фаучи заявил, что предварительные результаты являются «многообещающими». Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США планирует разрешить использовать Remdesivir в экстренных случаях. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 3,19 млн человек, количество смертей превысило 227 тыс. Сегодня свои финансовые результаты представят Royal Dutch Shell, Amazon, Apple, McDonald's, Comcast, Twitter, Kraft Heinz. Мы ожидаем, что в четверг рынки США продолжат расти из-за поддержки ФРС, хорошей финансовой отчетности ряда компаний и положительных новостей о препарате Remdesivir, который дает надежду на более скорое открытие границ и возобновление экономической деятельности. Мы ждем позитивного закрытия недели перед майскими праздниками, активность на рынках будет ограничена из-за того, что большинство рынков Европы будет закрыто, и работать будут только рынки США. Президент США Дональд Трамп заявил, что в скором времени американское правительство подготовит пакет поддержки нефтяной отрасли. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в среду повысился на 1,95%, до 2663 п., РТС — на 3,16%, до 1145 п. Рубль укрепился к доллару до 73,02 руб. и к евро — до 79,39 руб.

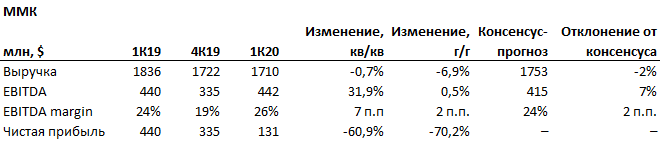

Лидерами роста стали Qiwi (+7,25%), Mail.Ru Group (+7,15%), Татнефть (ао +6,78% ап +5,44%), Магнит (+5,73%). В число аутсайдеров вошли Globaltrans (-7,14%), Полиметалл (-4,35%), Петропавловск (-4,21%), О’кей (-3,8%), ММК (-3,18%). Цена на Brent утром в четверг повышается на 8,25%, до $26,21/барр. Золото дешевеет на 0,1%, до $1711/унция. Доходность десятилетних казначейских облигаций США снижается на 1,82 п.п., до 0,616%. Японский Nikkei повышается на 2,89%, китайский Shanghai — на 1,3%. DXY повышается на 0,01%, S&P 500 futures — на 0,7%. НовостиМинфин 29 апреля провел весьма успешный аукционный день, разместив 134,1 млрд руб., что стало максимальным объемом почти за год (с мая 2019 г.). В частности на первом аукционе было привлечено 61,3 млрд руб. за счет продажи среднесрочной серии 26232. Объем заявок при этом составил 65,7 млрд руб., средневзвешенная доходность 5,91%. Таким образом был удовлетворен практически весь спрос с премией порядка 3-4 б.п. к уровню последней сделки. Короткий «классический» выпуск, как мы и предполагали, вызвал еще больший интерес — с начала года было лишь два предложения гособлигаций из ближнего сегмента. При общем спросе 123,8 млрд руб. объем размещения составил 72,8 млрд руб. (соотношение bid/cover 1,7x). Инвесторам вновь была предоставлена премия, аналогичная как на первом аукционе. Средневзвешенная доходность составила 5,53% годовых. В результате за 4 аукционных дня во 2К20г. Минфин смог реализовать свыше половины квартального плана. По оценке ЦБ, нерезиденты в марте 2020 г. сократили вложения в ОФЗ на 293 млрд руб. (2,892 трлн рублей с 3,185 трлн рублей). Снижение в марте стало рекордным сокращением за месяц, оно более чем вдвое превысило прежнее максимальное снижение, зафиксированное в июне 2018 года, когда инвестиции сократились на 141 млрд рублей. В результате доля иностранных инвесторов в ОФЗ в марте снизилась до 31,7% с абсолютно максимальных 34,9%. ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2,45% ниже консенсус-прогноза, EBITDA — выше на 6,51%. Выручка компании снизилась до $1,7 млрд (-6,9% г/г) в связи со уменьшением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п. EBITDA составила $442 млн (+0,5% г/г), позитивная динамика была обеспечена главным образом за счет роста цен на металлопродукцию. Чистая прибыль сократилась до $131 млн (-41,8% г/г) ввиду девальвации рубля в конце 1К20. ММК ожидает увеличение CAPEX во 2К20 относительно 1К20. Капитальные вложения в 1К20 составили $129 млн (-18,4% г/г). Во 2К20 компания видит риски уменьшения объемов продаж ввиду снижения деловой активности из-за пандемии. Нижняя планка по CAPEX на 2020-2023 гг, по оценкам компании, составляет $750-900 млн вместо $900 млн. Компания отложила решение о выплате дивидендов за 2020 г. до осени. MAGN RX: −3,18%

Магнит опубликовал финансовые результаты по МСФО за 1К20 выше консенсус-прогноза Интерфакса. Выручка компании составила 376 млрд руб. (+18,5% г/г), EBITDA (IAS 17) — 22,74 млрд руб. (+21,4% г/г), чистая прибыль — 4,2 млрд руб. (+30,8% г/г). Чистый долг составил 192,2 млрд руб. против 175,3 млрд руб. — на конец декабря 2019 г. и 182,6 млрд руб. — на 31 марта 2019 г. Однако соотношение чистого долга к EBITDA на конец марта составило 2,2х против 2,1х — на конец декабря и на конец марта прошлого года благодаря росту EBITDA. Рост сопоставимых продаж оказался максимальным с 2015 г., составив 7,8% г/г, также превысив показатель Х5 Retail Group (5,7%); рост среднего чека составил 3,7% г/г, трафика — 4% г/г. MGNT RX: +5,73%

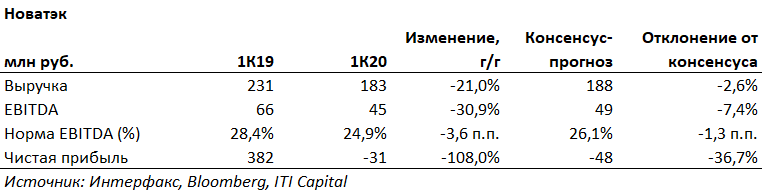

Новатэк представил финансовые результаты по МСФО за 1К20 ниже консенсус-прогноза Интерфакса. Выручка компании составила 184,56 млрд руб. (-21,2% г/г), EBITDA — 45,38 млрд руб. (-30,9% г/г). Снижение выручки и EBITDA в основном связано с падением мировых цен на углеводороды. Выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж СП Новатэка и ОАО «Ямал СПГ» по долгосрочным контрактам и соответствующего снижения объемов покупок у «Ямала СПГ» на спот базисе. Чистый убыток составил 30,68 млрд руб. против прибыли в 1К19 в размере 381,1 млрд руб. Нормализованная прибыль составила 53,5 млрд руб. (-18,6% г/г) NVTK RX; +0,58%

|

.png)

ФРС поддержит рынок

РынкиВо вторник, 28 апреля, DJIA снизился на 0,13%, до 24101,55 п., S&P 500 — на 0,52%, до 2863,39 п., Nasdaq — на 1,40%, до 8607,73 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2901,36 п. (+1,20%). Американские фьючерсы и основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) растут в среду с утра ввиду дорожающей нефти, перед тем как ФРС объявит решения по монетарной политике. ФРС подтвердила, что ставки останутся на текущих уровнях до восстановления экономики. На данный момент для рынка главное — получить ориентиры от ФРС относительно продолжительности политики нулевых ставок, корректировки ставки по банковским резервам и объявления о приобретении активов в целях повышения долгосрочных ставок. В целом мы ждём, что заявления ФРС поддержат рынок, возможно будут позитивные комментарии о возобновлении экономической деятельности. Президент США Дональд Трамп во вторник обязал мясоперерабатывающие заводы продолжать работу для удовлетворения продовольственных нужд США, несмотря на опасения, связанные с распространением коронавируса, что вызвало ответную реакцию со стороны профсоюзов, которые заявили, что работники подвержены риску и нуждаются в большей защите. Во вторник американские рынки закрыли торговую сессию снижением ввиду падения котировок крупнейших американских компаний, которые оказали давление на основные индексы из-за падения доверия потребителей. Цена акций Facebook (FB) снизилась на 2,45%, Amazon (AMZN) — на 2,61%, Netflix (NFLX) — на 4,16%. Падение цен компаний FAANG нивелировало рост операторов казино, круизных компаний и других отраслей, которые значительнее всего пострадали от пандемии. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 3,11 млн человек, количество смертей превысило 217 тыс. Alphabet (GOOGL) представила финансовые результаты за 1К20 во вторник, 28 апреля, согласно которым прибыль компании выросла на 2,7% г/г, до $6,84 млрд. Выручка компании выросла на 14,3% г/г, до $33,7 млрд. Представители компании отметили, что в течение первых двух месяцев квартала показатели были высокими, но затем в марте Alphabet столкнулась со значительным замедлением роста доходов от рекламы. 3М (МММ) представила финансовые результаты за 1К20 во вторник, 28 апреля. Согласно результатам компании, прибыль составила $2,16/акция, что превзошло ожидания аналитиков, опрошенных Bloomberg, которые прогнозировали прибыль в размере $2,03/акция. Выручка компании выросла на 2,7% г/г, до $8,08 млрд, что оказалось выше ожиданий аналитиков, которые прогнозировали выручку на уровне $7,91 млрд. В пресс-релизе также было указано, что у компании смешанные результаты во всех своих сегментах, но особенно сильные показатели были у подразделения личной безопасности, в котором учитываются продажи масок N95. 3М также добивается сокращения расходов, сводя к минимуму воздействие на сотрудников. Сокращение расходов позволит компании сэкономить от $350 млн до $400 млн в 2К20. Компания отозвала свой прогноз на 2020 г. ввиду неопределенности из-за коронавируса. Pfizer (PFE) представил финансовые результаты за 1К20 во вторник, 28 апреля. Прибыль составила $0,80/акция, что на $0,07 выше ожиданий аналитиков, опрошенных Bloomberg. Прибыль снизилась на 12% г/г из-за падения продаж болеутоляющего препарата «Lyrica». Caterpillar (CAT) представила финансовые результаты за 1К20 во вторник, 28 апреля. Согласно результатам компании, прибыль составила $1,60/акцию, что на $0,09 ниже ожиданий аналитиков, опрошенных Bloomberg. Прибыль компании снизилась на 12% г/г из-за падения продаж болеутоляющего препарата «Lyrica». Выручка компании снизилась на 21% г/г, достигнув $10,6 млрд. Выручка оказалась ниже прогнозируемой на фоне замедления спроса. Как и многие другие компании, компания Caterpillar отозвала прогноз на 2020 г. в связи с неопределенностью вокруг пандемии. PepsiCo (PEP) представила финансовые результаты за 1К20 во вторник, 28 апреля. Прибыль компании составила $1,07/акция, что выше на $0,04 ожиданий аналитиков, опрошенных Bloomberg. Выручка компании выросла на 7,9% г/г и достигла $13,88 млрд. PepsiCo также отзывает свои прогнозы на 2020 г. в связи с неопределенностью, связанной с пандемией. Компания заявила, что все еще планирует обратно выкупить акций на $2 млрд в этом году и выплатить $5,5 млрд дивидендов. BP (BP) представила финансовые результаты за 1К20 во вторник, 28 апреля. Прибыль компании снизилась на 67% г/г из-за падения нефтяных котировок. Несмотря на это, компания сохранила выплату дивидендов, но предупредила о неопределенности на рынках и будущих результатов. Сегодня свои финансовые результаты за 1К20 опубликуют Boeing, Facebook, Tesla и Microsoft. Мы ожидаем, что в среду рынки США продолжат расти на фоне дорожающей нефти и положительных финансовых результатов. Владимир Путин во вторник в очередной раз выступил с обращением по поводу пандемии. Президент объявил 6, 7 и 8 мая выходными днями, таким образом, нерабочими будут дни с 1 по 11 мая, с сохранением заработной платы. До 5 мая правительство и рабочая группа при Госсовете подготовят рекомендации для регионов, как постепенно ослаблять режим самоизоляции и ограничений для бизнеса. Путин также объявил, что правительство подготовит новый пакет помощи населению и бизнесу, а также план нормализации деловой жизни в стране. Нефтяные котировки растут в среду из-за статистики, согласно которой запасы нефти в США выросли на 10 млн барр. до 510 млн барр. Аналитики, опрошенные Reuters, ожидали роста нефтяных запасов на 10,6 млн барр. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи во вторник повысился на 1,61%, до 2612 п., РТС — на 2,39%, до 1110 п. Рубль укрепился к доллару до 74,1 руб. и к евро — до 80,2 руб.

Лидерами роста стали TCS Group (+6,98%), Сургутнефтегаз (ао +5,14%), Московская биржа (+4,37%), Новатэк (+4,07%), Интер РАО (+3,55%). В число аутсайдеров вошли Мечел (ап −1,45%), Полюс (-1,36%), Распадская (-0,89%), Лента (-0,74%), Qiwi (-0,5%). Цена на Brent утром в среду повышаются на 2,42%, до $23,27/барр. Золото дорожает на 0,11%, до $1710/унция. Доходность десятилетних казначейских облигаций США снижаются на 1 п.п., до 0,616%. Японский Nikkei снижается на 0,06%, китайский Shanghai повышается на 0,44%. DXY снижается на 0,19%, S&P 500 futures повышается на 1,1%. НовостиМинфин сегодня проведет размещение двух «классических» серий ОФЗ короткой и среднесрочной дюрации, таким образом остановившись на консервативной стратегии. В качестве лотов выбраны выпуски 25084 (погашение в октябре 2023 г.) и 26232 (погашение в октябре 2027 г.) в объемах остатков, доступных для размещения (363,2 млрд руб. и 343,9 млрд руб. соответственно). С начала года краткосрочные гособлигации на первичном рынке предлагались лишь дважды. С учетом технического фактора поддержки в виде скорого (27.05.2020) погашения серии 26214 в объеме 232 млрд руб. мы ожидаем хорошего спроса на аукционе. Среднесрочный выпуск 26232 последний раз доразмещался 12 февраля 2020 г. При переспросе в 1,7 раза объем размещения составил 63,5 млрд руб. Мы также предполагаем, что аукцион вызовет интерес со стороны инвесторов сегодня. Alliance Oil договорилась с держателями еврооблигаций-2020 номинальным объемом $500 млн о реструктуризации долга. Реструктуризация предполагает продление срока погашения до 4 мая 2023 г. и увеличение купонного дохода с 7% до 7,5-9% в зависимости от периода. Также предполагается выкуп 20% бодов по номинальной стоимости у владельцев, проголосовавших за реструктуризацию долга. Еврооблигации будут погашены равными платежами 4 мая 2021 г., 4 ноября 2021 г., 4 мая 2022 г., 4 ноября 2022 г. и 4 мая 2023 г. (20% амортизации от номинальной стоимости на каждую дату). Лукойл 28 апреля разместил 10-летние еврооблигации на $1,5 млрд с доходностью 3,875%. Спрос на евробонды компании составил $3,5 млрд. Размещение прошло гораздо ниже первоначального ориентира в 4,25%, таким образом, премия ко вторичному рынку практически полностью нивелирована. Последний раз эмитент выходил на первичный рынок в 2016 г. Международное агентство S&P подтвердило рейтинги Borets International Limited на уровне «BB-», ухудшив прогноз со «стабильного» до «негативного». Аналитики предполагают, что низкие цены на нефть в сочетании с сокращением добычи будут оказывать давление на выручку и кредитные метрики компании в 2020-2021 гг. Прогнозируется снижение консолидированной выручки Borets в 2020 г. на 10-15%, в связи с чем скорректированный леверидж, по оценкам, временно превысит 3x. Изменение прогноза рейтинга на «негативный» отражает тот факт, что S&P ожидает ухудшения результатов компании в 2020 г. с учетом ослабления нефтяного рынка и рубля, а также неопределенности в отношении возможности восстановления показателей в 2021 г. Группа М.Видео-Эльдорадо объявила сильные операционные результаты за 1К20. Продажи группы выросли до 121,5 млрд руб. (+19,8% г/г), при этом общие онлайн-продажи компании увеличились до 56,7 млрд руб. (+80% г/г), составив 46,7% от общей выручки группы. LFL-продажи выросли на 13,5% г/г благодаря росту количества чеков на 5,9% г/г и увеличению среднего чека на 7,2% г/г. Общее число магазинов группы с начала года не изменилось и на 31 марта 2020 г., составило 1 038. Яндекс представил финансовые результаты по GAAP за 1К20, прибыль оказалась лучше консенсус-прогноза Интерфакса. Выручка компании составила 47 млрд руб. (+26% г/г), скорр. EBITDA — 12,1 млрд руб. (+13% г/г), скорр. чистая прибыль — 5,1 млрд руб. (-5% г/г). Особенности кризиса — не в пользу Яндекса. 2К20 будет хужеРекламный бизнес компании в 1К20 вырос на 11% г/г, до 4 млрд руб. (составив 64% выручки), против роста на 9,3% г/г у Mail.Ru Group (40% выручки). Особенностью текущего кризиса является то, что основной удар, видимо, придется на контекстную рекламу, которую в основном использует малый и средний бизнес (SME). И в этой связи, на наш взгляд, Яндекс более подвержен колебаниям в сфере рекламы. Бюджеты SME составляют 50% рекламных доходов Яндекса против 25% у Mail.Ru Group. Таким образом, рекламные бюджеты малого и среднего бизнеса (SME) составили в структуре выручки за 1K20: 32% у Яндекса против 10% у Mail.Ru Group. Рекламный бизнес в 1К20 принес 14,7 млрд руб. из 12,2 млрд руб. скорректированной EBITDA. Иными словами, прочие бизнесы в совокупности были убыточными. В следующем квартале рекламный бизнес окажется под значительным давлением. Выручка Яндекс.Такси увеличилась в 1,5 раза г/г, до 11,4 млрд руб., составив 24% в общей выручки компании, чему способствовал рост количества поездок на 40% г/г, а также увеличение спроса на услуги фудтеха, а мсенно: Яндекс.Лавки и Яндекс.Еды. Скорр. EBITDA составила 115 млн руб. (1К2019: — 116 млн руб.). Тем не менее, в условиях кризиса 2К20 показатели прибыльности сегмента уйдут в негативную зону. Компания отозвала ранний прогноз на 2020 г., согласно которому предполагался рост выручки до 214-221 млрд руб. (+22-26% г/г) ввиду неопределенности из-за коронавируса. Компания потратила $150 млн из одобренной $300 млн программы на выкуп своих акций с ноября 2019 г., планирует продолжить выкуп на открытом рынке.

|

.png)

.png)

Беспрецедентные меры по стимулированию рынков

РынкиВ понедельник, 27 апреля, DJIA вырос на 1,51%, до 24133,78 п., S&P 500 — на 1,47%, до 2878,48 п., Nasdaq — на 1,11%, до 8730,16 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2858,12 п. (-0,38%). Американские фьючерсы дешевеют во вторник с утра из-за падающих нефтяных котировок. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) торгуются разнонаправленно. Резкое снижение нефтяных котировок началось после заявления популярного среди розничных инвесторов фонда United States Oil Fund (USO) о продаже всех фьючерсных контрактов на поставку в июне в пользу более долгосрочных контрактов. General Motors, Ford и Fiat Chrysler частично возобновят производство с 18 мая в США. В понедельник американские рынки выросли на фоне оптимизма по поводу скорого возобновления экономической деятельности, а также попыток монетарных властей Японии и Европы снизить давление на кредитные рынки. ЦБ Японии снял лимит на количественное смягчение, объем которого ранее ограничивался 80 трлн иен ($743 млрд) в год. В рамках неограниченного QE ЦБ Японии выкупит высокодоходные корпоративные облигации на 180 трлн иен ($760 млрд). Власти ЕС также рассматривают возможность наращивания покупок активов за счет включения в их состав корпоративных облигаций. Индекс S&P 500 поднялся до максимума с 10 марта вслед за финансовым сектором, который рос после выхода хорошей финансовой отчетности Deutsche Bank за 1К20. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 3,04 млн человек, количество смертей превысило 211 тыс. Deutsche Bank (DB) заявил, что ожидает квартальную чистую прибыль в размере €66 млн ($71,42 млн) при выручке в €6,4 млрд. Резервы на покрытие кредитных убытков выросли более чем на 300% г/г и достигли €500 млн. Bayer AG PK (BAYRY) представил свои финансовые результаты за 1К20. Продажи и прибыль всех подразделений выросли г/г. Выручка компании выросла на 5% г/г, до $13,89 млрд, превзойдя ожидания аналитиков, опрошенных Bloomberg, которые прогнозировали выручку на уровне $13,67 млрд. Прибыль компании составила $0,72/акция, превзойдя ожидания аналитиков, которые ожидали прибыль в размере $0,68/акция. Продажи фармацевтического отделения выросли на 6% г/г, до $4,89 млрд, из-за увеличения продаж в Китае в связи с распространением COVID-19. Сегодня свои финансовые результаты за 1К20 опубликуют Google, Pfizer, 3M, BP, Caterpillar и AMD. Мы ожидаем, что во вторник индексы продолжат расти — в США все больше штатов анонсируют возобновление экономической деятельности. Нефть продолжит дешеветь на фоне спекуляций перед закрытием фьючерсов Brent на поставку в мае, как это было с фьючерсами нефти марки WTI 20 апреля, когда цена WTI опустилась ниже нуля перед экспирацией фьючерсов. Российский рубль укрепился к доллару до 74,49 руб. Стабильность локальной валюты обусловлена новым притоком средств от нерезидентов которые скупили половину предложенных ОФЗ на прошлой неделе. ЦБ смягчает ДКП, что поддержит спрос на ОФЗ со стороны нерезидентов вопреки дешевеющей нефти. ЦБ вчера продал валюту на 20 млрд руб., до этого продажи составили 23 млрд руб. В фокусе сегодня

Мы считаем, что российский рынок откроется разнонаправленно. Индекс Мосбиржи в понедельник повысился на 0,35%, до 2571 п., РТС — на 0,22%, до 1084 п. Рубль укрепился к доллару до 74,49 руб. и ослаб к евро — до 80,69 руб.

Лидерами роста стали En+ (+6,7%), ТГК-1 (+4,6%), Магнит (ао +4,4%), ММК (+4%), TCS Group (+4%). В число аутсайдеров вошли Мечел (ап −2,3%), Транснефть (ап −2,1%), Лукойл (-2%), НЛМК (ао −1,3%), Сургутнефтегаз (ап −1,2%). Цена на Brent утром во вторник снижается на 1,73%, до $21,07/барр. Золото дешевеет на 1,14%, до $1695/унция. Доходность десятилетних казначейских облигаций США повышается на 0,02 п.п., до 0,654%. Японский Nikkei снижается на 0,25%, китайский Shanghai повышается на 0,09%. DXY повышается на 0,1%, S&P 500 futures снижается на 0,37%. НовостиВ ходе телефонной конференции менеджмент Лукойла сообщил, что компания сможет оперативно восстановить добычу нефти после планируемого сокращения в рамках сделки ОПЕК+ на 300 тыс. б/с по сравнению с февралем, данные объемы включают только российскую квоту, без учета добычи в других странах. Также компания перепрофилировала все европейские НПЗ на переработку российской нефти. По оценкам Лукойла, падение спроса на нефть является краткосрочным фактором, компания сохранила стоимость нефти в долгосрочной стратегии на уровне $50/барр. Нефтедобытчик сможет пересмотреть прогноз стоимости нефти после снятия ограничений из-за COVID-19. Энергетический сегмент En+ в 1К20 увеличил выработку электроэнергии до 21,3 млрд квт.ч (+10,9% г/г). Выработка ГЭС составила 16,4 млрд квт.ч (+15,5% г/г). В то же время производство тепловой энергии сократилось на 3,8%, до 10,1 млн гкал. Выработка электроэнергии в энергосистеме Сибири за отчетный период выросло до 59,9 млрд квт.ч. (+0,7% г/г).

|

.png)

По данным Ведомостей, Вымпелком (дочерняя структура Veon может передать розничную сеть франчайзинговым партнерам, а также закрыть часть торговых точек. Данное действие может привести к техническому сокращению выручки, но росту рентабельности бизнеса в целом, особенно учитывая традиционную убыточность розничных операций. Однако процесс может быть растянут во времени.