РынкиВо вторник, 26 мая, DJIA вырос на 2,17%, до 24995,11 п., S&P 500 — на 1,23%, до 2991,77 п., Nasdaq — на 0,17%, до 9340,22 п. Eurostoxx 600 вырос на 1,08% до 348,92 п., DAX — на 1% до 11504,65 п. Индекс Мосбиржи во вторник снизился на 0,14%, до 2754 п., РТС повысился на 0,95%, до 1225 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3014,12 п. (+0,65%). В среду, 27 мая, американские фьючерсы растут на фоне продолжения перезапуска экономики и положительных новостей о разработке вакцины против COVID-19. Губернатор штата Калифорния Гэвин Ньюсом объявил во вторник, что ослабит ограничения на работу парикмахерских. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду торгуются разнонаправленно. Опасения по поводу роста напряженности между США и Китаем отчасти нивелировали оптимизм из-за постепенного возобновления мировой экономической деятельности. Президент США Дональд Трамп анонсировал меры против Китая в ответ на действия в отношении Гонконга. Поддержку рынкам оказывают сообщения о том, что правительство Японии планирует принять новые меры для поддержки экономики на $298 млрд. Правительство Японии одобрило два пакета стимулирующих мер по 117 трлн иен на общую сумму 234 трлн иен ($2,18 трлн). Последний пакет включает в себя $298 млрд для поддержки компаний. Объем стимулирующих мер составит 40% ВВП Японии, что является самым высоким показателем в мире и вдвое превышает сравнительный показатель в США. Во вторник фондовые индексы США закрыли торговую сессию ростом на фоне возобновления экономической активности и достигли двухмесячных максимумов. В некоторых странах мира и штатах США экономическая активность восстанавливается быстрее, чем ожидалось. В следующем месяце в Великобритании планируют открыть розничные магазины, а в Италии в выходные были открыты бары и рестораны. Наиболее активно росли перепроданные бумаги провайдеров финансовых услуг, акции Citigroup выросли на 9,23%, J.P Morgan — на 7,10%. Boeing и Airbus начали разработку методов защиты от распространения коронавируса внутри самолетов в сотрудничестве с медицинскими учреждениями. Это позволит ускорить процесс выхода индустрии из кризиса. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 5,591 млн, количество смертей превысило 350 тыс. Мы ожидаем, что во вторник рынки США продолжат свой рост ввиду восстановлении экономической активности в США и странах Европы. Давление на рынки может оказать повышение напряженности в отношениях США и Китая. Мировые цены на нефть в среду утром снижаются ввиду неопределенности со сроками восстановления спроса. Давление на котировки оказывают опасения относительно того, как быстро восстановится спрос на топливо, даже несмотря на то, что во многих странах ослабляют карантинные ограничения. Объем интервенций ЦБ заметно упал — до 11 млрд руб., с 20 млрд руб. в день. Поддержку рублю оказывает спрос на риск, дорожающая нефть и приток от нерезидентов в ОФЗ. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Рубль ослаб к доллару до 70,79 руб. и к евро — до 77,15 руб.

Лидерами роста стали TCS Group (+5,52%) Россети (ао +5,22%), Qiwi (+4,97%), ТГК-1 (+4,9%), Headhunter (+4,83%). В число аутсайдеров вошли Петропавловск (-4,19%), Полиметалл (-3,02%), Полюс (-2,66%), Россети (ап −1,42%), Норильский никель (-1,23%). Цена на Brent утром в среду снижается на 0,69%, до $35,92/барр. Золото дешевеет на 0,22%, до $1708/унция. Доходность десятилетних казначейских облигаций США снижается на 0,92 п.п., до 0,692%. Японский Nikkei повышается на 0,68%, китайский Shanghai снижается на 0,21%. DXY повышается на 0,25%, S&P 500 futures — на 0,7%. НовостиСовет директоров Детского мира рекомендовал дивиденды за 4К19 в размере 3 руб./акция, что соответствует 3% доходности. Дата закрытия реестра — 11 июля. DSKY RX: +1,92% МТС представил финансовые результаты по МСФО за 1К20 лучше консенсус-прогноза по выручке. Выручка составила 120 млрд руб. (+8,9% г/г; −5,9% кв/кв), OIBDA — 51,5 (+1,6% г/г; −0,2% кв/кв), чистая прибыль — 17,7 млрд руб. (+0,6% г/г; против 5,5 млрд руб. в 4К19). МТС ожидает увеличения выручки в 2020 г. от 0-3% г/г, что подтверждает стабильность сектора даже в условиях кризиса. По итогам 4К19 компания ожидала рост выручки на 3%. Выкуп акций: компания выкупила 0,08% акций во 2К20 (на 22 мая) по средней цене 308,5 руб./акция (текущая цена: 336 руб.), потратив 480 млн руб. Напомним, 31 марта компания запустила программу выкупа на 15 млрд руб. Выкуп включает покупку акций у материнской компании Sistema Finance. MTSS RX: −0,9%

На годовом собрании акционеров Фосагро было принято решении о направлении 2,331 млрд руб. (18 руб./акция) на дивиденды за 2019 г. Доходность выплаты составит 0,64%. Дата закрытия реестра — 2 июня. Напомним, что в этот же день определяется список лиц, имеющих право на получение дивидендов за 1К20 (78 руб./акция, 2,8% доходность). Суммарная доходность двух выплат составит 3,4%. PHOR RX: +0,14% |

Япония запустила денежную базуку

.png)

Экономическая активность набирает обороты

РынкиВ понедельник, 25 мая, фьючерс на DJIA снизился на 0,40%, до 24642,00 п., фьючерс S&P 500 вырос на 0,51%, до 2982,12 п., фьючерс Nasdaq — на 0,56%, до 9509,12 п. В понедельник фондовые рынки США были закрыты по случаю Дня поминовения. Индекс РТС вырос на 2,10%, до 1213,41 п., ММВБ — на 1,79%, до 2757,93. Немецкий индекс DAX прибавил 2,87%, до 11391,28 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3006,88 п. (+1,82%). Во вторник, 26 мая, американские фьючерсы растут после выхода новостей о том, что американская биотехнологическая компания Novavax объявила о начале испытания своей вакцины против COVID-19 на человеке. Компания сообщила, что ожидает первые результаты тестирования в июле. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) во вторник уверенно растут. В понедельник премьер-министр страны Синдзо Абэ объявил об отмене действия режима ЧС, введенного 8 апреля из-за эпидемии коронавирусной инфекции. Рост рынков также поддерживают новости о том, что ЦБ КНР намерен и дальше оказывать поддержку пострадавшей экономике, в том числе за счет снижения затрат по займам для предпринимателей. Экономика США медленно возвращается к жизни. Количество бронирований отелей и авиабилетов растет, как и число заявок на ипотеку, и все больше людей подают заявления на открытие новых компаний. Количество людей, пересекающих таможенные контрольно-пропускные пункты, сократилось на 96% г/г до 87 тыс. 14 апреля, но к 24 мая показатель утроился, достигнув 267 тыс. Согласно сайту Truckstop.com, еженедельный индекс спроса на грузоперевозки растет четвертую неделю подряд, а объем грузов вырос на 27% за неделю, закончившуюся 18 мая. Число новых случаев заражения COVID-19 в мире за последние сутки снизилось до 90,2 тыс. против 96,5 тыс. днем ранее. Число заболевших заметно выросло в Чили (+4,9 тыс. против 3,7 тыс. днем ранее), в Бразилии показатель снизился до 13 тыс. против 16,2 тыс. днем ранее. В понедельник фондовые индексы Франции и Германии поднялись на 2-3% ввиду оптимизма, обусловленного возобновлением экономической деятельности, и данных об улучшении делового климата. Фондовые биржи Великобритании были закрыты по случаю Дня весны. В воскресенье церкви во Франции провели свои первые мессы за два месяца, в Италии возобновились богослужения во всех храмах, а власти Испании 25 мая перейдет ко второй стадии снятия ограничений, которая предполагает открытие пляжей для отдыха и купания, а не только для занятий спортом и прогулок. Исследовательский институт IFO сообщил, что индекс делового климата в Германии в мае вырос до 79,5 п. с исторического минимума в апреле в 74,2 п. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 5,495 млн человек, количество смертей превысило 346 тыс. Мы ожидаем, что во вторник рынки США будут расти ввиду положительных новостей относительно разработки вакцины против COVID-19, дальнейшего снятия ограничений по всему миру и перезапуска экономик. Давление на индексы может оказать дальнейшее обострение отношений между Китаем и США, так как конфликт из-за Гонконга на данный момент является главным источником волатильности. Нефтяные котировки продолжают расти после того, как Минэнерго России сообщило о сокращении добычи нефти до целевого показателя в 8,5 млн б/с. Министр энергетики Александр Новак заявил, что рост спроса на топливо должен способствовать сокращению избытка предложения, которое опережает спрос примерно на 7-12 млн б/с, к июню или июлю. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в понедельник повысился на 1,79%, до 2758 п., РТС — на 2,1%, до 1213 п. Рубль ослаб к доллару до 71,69 руб. и к евро — до 78,15 руб.

Лидерами роста стали Россети (ао +5,3%, ап +6,8%), Сургутнефтегаз (ао +5,09%), ТГК-1 (+4,81%), Северсталь (+4,2%). В число аутсайдеров вошли Veon (-0,67%), Лента (-0,71%), Яндекс (-0,91%), Headhunter (-1,48%), Mail.Ru Group (-2,92%). Цена на Brent утром во вторник повышается на 1,91%, до $36,23/барр. Золото дорожает на 0,22%, до $1733/унция. Доходность десятилетних казначейских облигаций США повышается на 2,73 п.п., до 0,677%. Японский Nikkei повышается на 2,43%, китайский Shanghai — на 0,67%. DXY снижается на 0,23%, S&P 500 futures повышается на 1,7%. НовостиГруппа «Аэрофлот» в январе-апреле 2020 г. перевезла 11,4 млн. пассажиров (-34,7% г/г). Пассажирооборот сократился на 34% г/г, до 29,59 млрд пкм. Занятость кресел снизилась на 8,9 п.п., до 69,7%. AFLT RX: +0,82% Сбербанк приобрел 8,06% в сервисе электронного документооборота Legium.io, сумма сделки составила 10 млн руб. Клиентам сервиса являются более 200 российских компаний. SBER RX: +1,11% Совет директоров Лензолота рекомендовал дивиденды за 2019 г. в размере 13,87 руб./ап, что соответствует 0,3% доходности. По ао было принято решение не выплачивать дивиденды. LNZL RX: +0,23% |

.png)

Китай и США: обострение конфликта

РынкиВ пятницу, 22 мая, DJIA снизился на 0,04%, до 24465,16 п., S&P 500 вырос на 0,24%, до 2955,45 п., Nasdaq — на 0,43%, до 9324,59 п. В понедельник, 25 мая, рынки в США закрыты по случаю Дня поминовения. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в понедельник торгуются разнонаправленно ввиду снятия режима ЧС в Японии и напряженной ситуации вокруг Гонконга. Оптимизм на азиатских рынках подкрепляется ожиданиями снятия режима ЧС в Японии, который действовал на территории всей страны полтора месяца. Ожидается, что премьер-министр Японии Синдзо Абэ объявит об этом позднее в понедельник. Вместе с тем давление на рынки оказывает нестабильная ситуация в Гонконге. Законопроект о национальной безопасности Гонконга вошел в повестку дня открывшейся в пятницу сессии Всекитайского собрания народных представителей (ВСНП). В воскресенье в Гонконге возобновились массовые протесты. Обострение отношений Китая и США на данный момент является главным фактором волатильности. Рост числа новых заражений продолжает замедляться в Европе и США, и страны возобновляют экономическую деятельность и снимают ограничения. Основными очагами COVID-19 на данный момент являются Бразилия и Россия. Главный вирусолог США Энтони Фаучи в пятницу отметил, что пришло время для снятия ограничений в стране, что подтверждено статистикой распространения вируса. Правительство Японии рассматривает новый пакет стимулирования экономики в размере $930 млрд, который будет в основном рассчитан на поддержку компаний. В целом средства, выделенные на стимулирование экономики страны вместе с новым пакетом, составят около 40% ВВП Японии. В пятницу американские фондовые рынки торговались разнонаправленно на фоне растущих трений между США и Китаем. Белый дом предупредил Китай, что его шаги по ужесточению контроля над Гонконгом будут иметь последствия. Госсекретарь США Майк Помпео отметил, что подталкивание Пекина к введению новых законов о национальной безопасности лишит Гонконг его автономии, добавив, что Вашингтон рассмотрит освобождение города от импортных пошлин, которые применяются к китайским товарам. Экономический советник Белого дома Кевин Хассет в своем интервью CNN отметил, что США не собираются уступать в этом вопросе Китаю и что против Китая могут быть введены санкции. В пятницу свою отчетность представила Alibaba. Выручка компании выросла на 22% г/г и превзошла ожидания аналитиков, опрошенных Bloomberg, составив $16,14 млрд, при ожиданиях выручки в размере $15,2 млрд. Прибыль/акция компании также оказалась лучше ожиданий аналитиков и составила $1,3, против прогнозируемой $0,86. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 5,4 млн, количество смертей превысило 345 тыс. Мы ожидаем, что в понедельник глобальные рынки будут расти, но ликвидность на рынках будет ограничена ввиду того, что рынки США и Великобритании закрыты в связи с праздниками. Добыча нефти в США к 20 мая упала на 18%, или на 2,3 млн б/с, с пикового мартовского уровня в 13,24 млн б/с, что практически равно тому объему добычи нефти, который обязались сократить Россия и Саудовская Аравия в рамках сделки ОПЕК+. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в пятницу снизился на 0,34%, до 2709 п., РТС — на 1,48%, до 1188 п. Рубль ослаб к доллару до 71,61 руб. и к евро — до 78,08 руб. Лидерами роста стали Россети (ао +3,56%, ап +1,91%), Эталон (+3,16%), Интер РАО (+2,56%), Сургутнефтегаз (ао +2,12%). В число аутсайдеров вошли Headhunter (-3,89%), Mail.Ru Group (-2,92%), Норильский никель (-2,11%), М.Видео (-2,01%), Сбербанк (ао −1,77%). Цена на Brent утром в понедельник повышается на 0,31%, до $35,22/барр. Золото дешевеет на 0,43%, до $1727/унция. Доходность десятилетних казначейских облигаций США снижается на 0,24 п.п., до 0,657%. Японский Nikkei повышается на 1,59%, китайский Shanghai — на 0,03%. DXY снижается на 0,04%, S&P 500 futures повышается на 0,44%. НовостиРостелеком через свою дочернюю компанию ПАО «Башинформсвязь» заключил юридически обязывающее соглашение о приобретении 51% долей ООО «ВойсЛинк», ведущего российского производителя на рынке автоматизированных систем управления дорожным движением в России. Сумма сделки не разглашается. RTKM RX: +0,2% Наблюдательный совет Алросы рекомендовал снизить добычу в 2020 г. до 28-31 млн карат по сравнению с изначальным планом в размере около 34 млн карат. ALRS RX: +0,33% |

Новые волнения в Южной Азии

РынкиВ четверг, 21 мая, DJIA снизился на 0,41%, до 24474,12 п., S&P 500 — на 0,78%, до 2948,51 п., Nasdaq — на 0,97%, до 9284,88 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2917,38 п. (-0,67%). Американские фьючерсы снижаются в пятницу с утра на фоне обострения отношений между Китаем и США. Сенат США единогласно одобрил законопроект, который может лишить китайские компании возможности размещать свои акции на американских биржах. Baidu в связи с принятием документа уже задумалась о делистинге с Nasdaq. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в пятницу снижаются, после того как премьер Госсовета КНР Ли Кэцян заявил об отказе от целевого показателя по ВВП на 2020 г. из-за пандемии — такое случилось впервые с 1994 г. В 1К20 экономика страны сократилась на 6,8%, что стало первым спадом за последние десятилетия. Рынки также негативно отреагировали на планирующийся скромный пакет мер стимулирования экономики. Власти КНР планируют влить в экономику $215 млрд — если бы речь шла о более крупной поддержке, то рынок отреагировал бы позитивно. Кэцян также заявил, что безработица в стране в 2020 г. составит 5,5%. Годовая инфляция в Японии в апреле замедлилась до 0,1% с 0,4% месяцем ранее. Всекитайское собрание народных представителей планирует поправки в основной закон Гонконга, запрещающие подстрекательства к мятежу, иностранное вмешательство и терроризм. Такое решение может вызвать новые волнения, а оппозиционные законодатели заявили, что оно убьет Гонконг как финансовый центр. Дональд Трамп пообещал ответить на эти меры, а американские сенаторы подготовят законопроект о санкциях. На фоне новостей об изменении законодательства индекс Hang Seng потерял 5,6%, а акции секторов недвижимости, финансов и инфраструктуры опустились на 5-9%. Ford закрыл свои два завода в США после их недавнего открытия. На одном из предприятий у работника выявили COVID-19. Трамп, в свою очередь, отметил, что в случае второй волны заражений COVID-19, власти США не будут вводить таких жестких ограничений, которые были введены в апреле. В четверг американские фондовые рынки закрылись снижением из-за обострения отношений между США и Китаем, которое добавило беспокойства по поводу темпов восстановления экономики после пандемии. Индексы также ускорили свое падение в четверг после того, как председатель ФРС Джером Пауэлл заявил, что американская экономика сталкивается с серьезной неопределенностью, обусловленной ростом безработицы из-за пандемии. Еженедельные заявки на пособие по безработице выросли на 2,4 млн на прошлой неделе, согласно данным Минтруда США. В результате общее число поданных заявлений превзошло 38 млн. В четверг свою отчетность представили Nvidia и Medtronic. Выручка Nvidia превзошла ожидания аналитиков, опрошенных Bloomberg, составив $3,08 млрд, при ожиданиях выручки в размере $2,97 млрд. Прибыль/акция компании также оказалась лучше ожиданий аналитиков и составила $1,8, против прогнозируемой $1,66. Финансовые показатели Medtronic не оправдали ожидания аналитиков, прибыль/акция компании составила $0,58, против прогнозируемой $1,08, а выручка составила $6 млрд, в то время как аналитики прогнозировали выручку в размере $7,11 млрд. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 5,102 млн человек, количество смертей превысило 332 тыс. Мы ожидаем, что в пятницу рынки США будут снижаться на фоне дальнейшего обострения отношений между Китаем и США. Поправки в основной закон Гонконга вызовут новые протесты. Отказ Пекина от цели по ВВП в 2020 г. вызвал новые опасения по поводу снижения спроса в КНР. Минфин России существенно сократил продажи валюты в последнее время, до 11 млрд руб. в день, против 20 млрд в день, когда нефть Brent стоила $25/барр. В фокусе сегодня:

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в четверг снизился на 1,88%, до 2719 п., РТС — на 1,57%, до 1206 п. Рубль укрепился к доллару до 70,96 руб. и к евро — до 77,7 руб.

Лидерами роста стали Эталон (+3,61%), М.Видео (+3,4%), Петропавловск (+3,33%), Мечел (ап +1,92%), Qiwi (+1,69%). В число аутсайдеров вошли Татнефть (ао −4,68%), Сургутнефтегаз (ао −4,4%), Новатэк (-4,12%), Headhunter (-3,83%), Роснефть (-3,48%). Цена на Brent утром в пятницу снижается на 6,02%, до $33,88/барр. Золото дорожает на 0,05%, до $1728/унция. Доходность десятилетних казначейских облигаций США снижается на 5,05 п.п., до 0,643%. Японский Nikkei снижается на 0,05%, китайский Shanghai — на 0,2%. DXY повышается на 0,25%, S&P 500 futures снижается на 0,83%. НовостиСП Сбербанка и MailRu Group ООО «О2О холдинг» закрыло сделку по приобретению 75,6% сервиса экспресс-доставки продуктов «Самокат», который работает Москве и Санкт-Петербурге, насчитывает более 2,5 тыс. товаров, 168 складов. По данным Интерфакса, количество заказов через сервис в месяц превышает 600 тыс. Основатели и менеджмент компании сохранили за собой миноритарные доли. SBER RX: −0,81% MAIL LI: −1,7% Совет директоров Газпрома рекомендовал выплатить по итогам 2019 г. дивиденды в размере 15,24 руб./акция. Дата закрытия реестра — 16 июля 2020 г. Дивидендная доходность может составить 7,9%. GAZP RX: −1,02% |

.png)

Консолидация после бурного роста

РынкиВ среду, 20 мая, DJIA вырос на 1,52%, до 24575,90 п., S&P 500 — на 1,67%, до 2971,61 п., Nasdaq — на 2,08%, до 9375,78 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2956,12 п. (-0,41%). Американские фьючерсы снижаются в четверг с утра после выхода новостей о рекордном числе заражений коронавирусом за сутки в мире. Всемирная организация здравоохранения (ВОЗ) сообщила о 106 тыс. новых заражениях — максимум с начала пандемии. Резкий рост количества зараженных связан с распространением COVID-19 в Латинской Америке, а Бразилия в ближайшее время может выйти на второе место в мире по количеству зараженных. Обострение отношений Китая и США также оказывает давление на фьючерсы. Президент США Дональд Трамп в своем Twitter в очередной раз обвинил Китай в распространении COVID-19, а также в поддержке своего соперника по президентской гонке, бывшего вице-президента США Джо Байдена. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в четверг не демонстрируют ярко выраженной динамики ввиду неопределенности с дальнейшим распространением коронавируса в мире и продолжительностью влияния пандемии на экономику. Инвесторы также обратили внимание на статданные из Японии. В апреле экспорт Японии сократился на 21,9% г/г, а импорт — на 7,2% г/г, что тем не менее оказалось лучше прогнозов аналитиков, опрошенных Bloomberg, которые ждали снижения экспорта на 22,7%, а импорта — на 12,9%. В среду американские фондовые рынки закрылись ростом и поднялись до более чем 10-недельных максимумов ввиду возобновления экономической деятельности в США. Индексы завершили торги ниже сессионных пиков после новостей о том, что сенат одобрил законопроект, который может лишить многие китайские компании возможности размещать акции на американских биржах. Согласно законопроекту, китайские компании должны будут доказать, что не принадлежат китайскому правительству и не контролируются им. В среду также ФРС опубликовала протоколы последних заседаний Комитета по открытым рынкам, на которых регулятор принял решение оставить ставку неизменной и продолжить количественное смягчение, пока не восстановится экономика. В США пройдет рекордное с 1986 г. размещение 20-летних бондов на $20 млрд в рамках растущих госрасходов. В среду свою отчетность представили Lowe’s и Take-Two Interactive Software. Выручка Lowe’s превзошла ожидания аналитиков, опрошенных Bloomberg, составив $19,68 млрд, при ожиданиях выручки в размере $18,32 млрд. Прибыль/акция компании также оказалась лучше ожиданий аналитиков и составила $1,77 против прогнозируемой $1,33. Финансовые показатели Take-Two Interactive Software превзошли ожидания аналитиков, прибыль/акция компании составила $1,07, против прогнозируемой $0,91, а выручка составила $729,4 млн, в то время как аналитики прогнозировали выручку в размере $581,63 млн. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,99 млн человек, количество смертей превысило 328 тыс. Сегодня свои финансовые результаты представят Nvidia и Medtronic. Мы ожидаем, что в четверг рынки США будут снижаться ввиду дальнейшего обострения отношений между Китаем и США, а также новостей о рекордном числе заболеваний COVID-19 за сутки в мире. Поддержку рынкам могут оказать новости о продолжении перезапуска мировой экономики. Минэнерго США в среду сообщило, что за неделю, завершившуюся 15 мая, запасы нефти в стране сократились на 5 млн барр. Показатель снижается произошло вторую неделю подряд. Рынок, в свою очередь, ожидал увеличения запасов нефти на 2,4 млн барр. Причиной снижения запасов стали переработка на НПЗ и экспорт нефти. Добыча сланцевой нефти упала до 7,8 млн б/с против падения на 10 млн б/с в марте. Следовательно, вероятно, что наш прогноз удорожания нефти до $40 сбудется раньше, так как сокращение добычи носит глобальный характер. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в среду повысился на 2,18%, до 2771 п., РТС — на 4,1%, до 1225 п. Рубль укрепился к доллару до 71,12 руб. и к евро — до 78,04 руб.

Лидерами роста стали Россети (ао +5,52%, ап +10,6%), Детский мир (+9,39%), Новатэк (+5,72%), TCS Group (+5,13%). В число аутсайдеров вошли Qiwi (-3,44%), Русгидро (-2,13%), ПИК (-1,62%), Петропавловск (-0,97%), Ростелеком (ао −0,77%). Цена на Brent утром в четверг повышается на 1,96%, до $36,45/барр. Золото дешевеет на 0,41%, до $1741/унция. Доходность десятилетних казначейских облигаций США снижается на 2,46 п.п., до 0,662%. Японский Nikkei снижается на 0,05%, китайский Shanghai — на 0,2%. DXY повышается на 0,25%, S&P 500 futures снижается на 0,45%. НовостиQiwi опубликовал финансовые результаты по МСФО за 1К20 выше консенсус-прогноза Интерфакса. Чистая скорректированная выручка составила 6,3 млрд руб. (+17% г/г; +0,1% кв/кв), что в основном обусловлено ростом чистой выручки сегмента платежных услуг, а также ростом чистой выручки сегментов потребительских финансовых услуг (CFS); скорректированная EBITDA — 2,3 млрд руб. (-2% г/г; +43% кв/кв), снижение в годовом выражении обусловлено увеличением расходов на персонал в результате расширения штата, а также убытками по проекту «Совесть», скорректированная чистая прибыль — 1,8 млрд руб. (+6% г/г; +50% кв/кв). Компания подтвердила ранний прогноз роста скорректированной чистой выручке на 2020 г. на уровне 3-13%. Также был подтвержден прогноз по приросту чистой прибыли на 10-30%. Компания намерена выплатить промежуточные дивиденды в размере $0,14/акция, что соответствует 1% доходности. Дата закрытия реестра — 2 июня 2020 г. Напомним, что в марте Qiwi утвердил целевой уровень дивидендов на 2020 г. в размере не менее 50% прибыли против 65-85% прибыли в 2019 г. QIWI: −0,74%

Акционеры Распадской одобрили дивиденды за 2019 г. в размере 2,83 руб./акция, что соответствует 2,6% доходности. Дата закрытия реестра — 8 июня 2020 г. RASP RX: +1.23% Совет директоров Сургутнефтегаза рекомендовал дивиденды за 2019 г. в размере 0,65 руб./ао, что соответствует доходности на уровне 1,6%, и 0,97 руб./ап (2,6% доходность). Дата закрытия реестра — 20 июля 2020 г. SNGS RX: +1,89% |

.png)

Нефть сохраняет позитивный импульс

РынкиВо вторник, 19 мая, DJIA снизился на 1,59%, до 24206,86 п., S&P 500 — на 1,05%, до 2922,94 п., Nasdaq — на 0,54%, до 9185,10 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2939,25 п. (+0,70%). Американские фьючерсы растут в среду с утра после выхода новостей о дальнейшем перезапуске экономики США и падении числа новых заражений в стране. Все 50 американских штатов частично возобновляют работу своих предприятий, которые были вынуждены значительно сократить объем операций или даже приостановить свою деятельность в связи с пандемией, заявил вице-президент Майкл Пенс. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) показывают смешанную динамику после того, как Народный банк Китая оставил неизменной основную ставку по кредитам для первоклассных заемщиков (LPR, loan prime rate) на уровне 3,85%. Неизменной с прошлого месяца осталась и пятилетняя ставка LPR — на уровне 4,65%. Инвесторы также ждут раскрытия экономических планов властей КНР, которые будут объявлены в пятницу. Во вторник американские фондовые индексы закрылись снижением после выхода новостей о том, что испытания вакцины компании Moderna не дали достаточных данных для оценки ее успешности. Поддержку рынкам оказали заявления министра финансов Стивена Мнучина и председателя ФРС Джерома Пауэлла. Мнучин планирует использовать все $500 млрд, выделенных Минфину для помощи экономике. Пауэлл повторил, что, вероятно, потребуется дополнительная финансовая помощь, но сделал все возможное, чтобы сохранить нейтралитет в условиях споров между демократами и республиканцами о необходимости дополнительных стимулирующих мер. Во вторник свою отчетность представили NetEase и Walmart. Выручка NetEase превзошла ожидания аналитиков, опрошенных Bloomberg, составив 17,06 млрд юаней, при ожиданиях выручки в размере 15,74 млрд юаней. Прибыль/акция компании также оказалась лучше ожиданий аналитиков и составила 32,17 юаня, против прогнозируемой 28,04 юаня. Финансовые показатели Walmart также превзошли ожидания аналитиков, прибыль/акция компании составила $1,18 против прогнозируемой $1,14, а выручка составила $134,62 млрд, в то время как аналитики прогнозировали выручку в размере $130,89 млрд. Повышение выручки обусловлено ростом онлайн-продаж на 74% кв/кв из-за введения ограничительных мер и пандемии. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,89 млн, количество смертей превысило 323 тыс. Сегодня свои финансовые результаты представят Take-Two Interactive Software и Lowe’s. Мы ожидаем, что в среду рынки США будут расти ввиду снижения числа случаев заражения и перезапуска мировой экономики и экономики США. Давление на рынки может оказать обострение отношений США и Китая. В среду стало известно, что сенат США может проголосовать за законопроект по делистингу акций китайских компаний с американских бирж. Цены на нефть выросли в среду ввиду признаков улучшения спроса и сокращения американских запасов сырой нефти. За предыдущую неделю запасы сырой нефти в США упали на 4,8 млн барр. до 521,3 млн барр., согласно данным Американского нефтяного института (API), опубликованным во вторник. Переход на июльские фьючерсы WTI прошел плавно, так как рынок закладывает оптимистичные ожидания на фоне снижения запасов и возобновления экономической деятельности по всему миру. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи во вторник повысился на 0,65%, до 2712 п., РТС — на 0,8%, до 1177 п. Рубль укрепился к доллару до 72,49 руб. и к евро — до 79,19 руб.

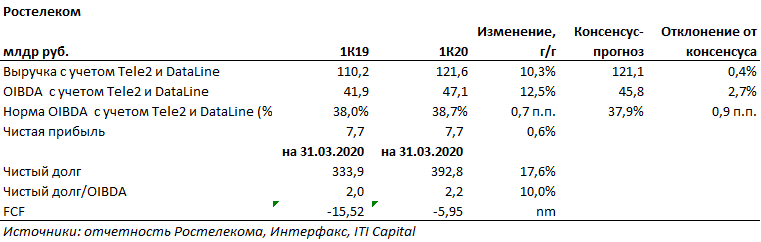

Лидерами роста стали Qiwi (+7,53%), Mail.Ru (+5,4%), Ростелеком (ап +2,91%) благодаря позитивным финансовым результатам по МСФО за 1К20, Русгидро (+2,48%), НМТП (+2,33%). В число аутсайдеров вошли ЛСР (-2,23%), Globaltrans (-1,8%), Петропавловск (-1,72%), X5 Retail Group (-1,58%), Сбербанк (ап −1,52%). Цена на Brent утром в среду повышается на 0,75%, до $34,91/барр. Золото дорожает на 0,16%, до $1747/унция. Доходность десятилетних казначейских облигаций США снижается на 2,28 п.п., до 0,695%. Японский Nikkei повышается на 0,86%, китайский Shanghai снижается на 0,36%. DXY повышается на 0,07%, S&P 500 futures — на 0,53%. НовостиСовет директоров Сургутнефтегаза рекомендовал дивиденды за 2019 г. в размере 0,65 руб./ао, что соответствует доходности на уровне 1,6%, и 0,97 руб./ап (2,6% доходность). Дата закрытия реестра — 20 июля 2020 г. SNGS RX: −1,38% SNGSP RX: +0,14% Сегодня Минфин в рамках еженедельных аукционов проведет размещение двух «классических» серий ОФЗ из длинного и среднесрочного сегментов, а также инфляционного линкера. В качестве лотов выбраны ОФЗ-ПД 26230 (погашение в марте 2039 г.) и 26232 (погашение в октябре 2027 г.) в объемах остатков, доступных к размещению (61,9 млрд руб. и 283,6 млрд руб. соответственно). Дополнительно будет предложен длинный выпуск ОФЗ, привязанных к инфляции, серии 52002 на 10,8 млрд руб. Наиболее длинный бенчмарк последний раз участвовал в первичном предложении в середине февраля, когда были размещены бумаги на 58,4 млрд руб. С тех пор размещений длинных выпусков за исключением минувшей среды не проводилось. С учетом этого факта, а также возросшего аппетита к риску, мы ждем неплохого спроса во время аукциона. Такая же логика используется при прогнозировании спроса на серию 26232. Данный лот не предлагался с середины января, когда состоялся первый аукцион в этом году (объем размещения тогда составил 16,5 млрд. руб.). Что касается инфляционного линкера, то с учетом тенденции на сокращение темпов прироста потребительских цен, бумага едва ли вызовет ажиотажный спрос. Предыдущий раз ОФЗ такого типа предлагались в начале апреля, продажи составили немногим более половины планового объема размещения. Международное агентство S&P подтвердило кредитные рейтинги Газпром нефти в иностранной и национальной валюте на уровне «ВВВ-» со «стабильным» прогнозом. Прогноз отражает ожидания аналитиков агентства, что отскок цен на нефть в 2021 г. в сочетании с оптимизацией некоторых капзатрат компании приведет к возврату отношения FFO/долг ближе к уровню 45%. Ростелеком впервые опубликовал финансовые результаты по МСФО, полностью консолидировав Теле2. Отчетность за 1К20 немного превзошла консенсус-прогноз Интерфакса по OIBDА и может быть расценена как умеренно положительная.

Выручка Ростелекома составила 121,6 млрд руб. (+10,3% г/г, −8,5% кв/кв); OIBDA Ростелекома составила 47,1 млрд руб. (+12,5% г/г, +15,6% кв/кв); Почти треть операционных затрат (и почти четверть от выручки) составили затраты на персонал, которые росли быстрее выручки: +13% г/г, снизившись на 7% к/к, до 32 млрд руб. Чистая прибыль — 7,7 млрд руб. (+0,6% г/г); Чистый долг на конец 1К20 составил 392,8 млрд руб. (+17,6% к показателю на конец 1К19); Чистый долг/OIBDA оказался на уровне 2,2х против 2х на ту же дату годом ранее; Свободный денежный поток вырос с −15,52 до −5,95 млрд руб. благодаря росту денежных средств, полученных от операционной деятельности, поступлению от продажи основных средств, нематериальных активов и активов на продажу, снижению капзатрат, полученных процентов и государственных субсидий и сокращению капитальных затрат.

Ранее Ростелеком прогнозировал рост выручки и OIBDA в 2020 г. без учета Теле2 и Dataline минимум на 5%. Обновление прогноза будет принято в последующих кварталах ввиду экономической неопределенности из-за COVID-19. Общее оздоровление конкурентной ситуации на рынке мобильной связи позитивно для Tele2 (17% рынка мобильной связи по абонентам). Погоня за приростом абонентов отошла на второй/третий план, уступив место фокусу на финансовую эффективность и сохранение прибыльности бизнеса. Мобильные компании Большой тройки занимаются сокращением участия в розничной сети, убытки которой в условиях кризиса возрастают. Синхронное поведение игроков может благотворно сказаться на рынке. Еще одной инициативой может стать незначительный рост тарифов на услуги связи. В условиях кризиса нельзя исключать и инициатив по кооперации в совместном освоении технологии 5G. Все эти меры могут способствовать развитию мобильного бизнеса Ростелекома. Защитный сектор, телекомы, традиционно воспринимается как защитные бумаги, и является таковыми, учитывая, что связь и доступ к контенту — последнее, от чего будет отказываться потребитель на изоляции. В условиях экономической нестабильности инвесторы могут предпочесть продолжать фокусироваться на бумагах с защитными характеристиками, что вновь выведет Ростелеком на радары инвесторов. Менеджмент Ростелекома сообщил в ходе звонка по результатам, что правление будет рекомендовать ожидаемый дивиденд 5 руб./акция за 2019 г. по обыкновенным и привилегированным акциям (дивидендная доходность 6% и 6,8% соответственно). RTKM RX:+0,56% Наблюдательный совет Сбербанка отозвал рекомендацию по дивидендам за 2019 г. в размере 18,7 руб./акция по ао и ап. Также было отмечено, что размер дивидендов за 2019 г. будет зависеть от последствий коронавируса, но вероятность выплаты 50% от чистой прибыли по МСФО остаётся. Новая рекомендация по этому вопросу будет дана наблюдательным советом в августе 2019 г. SBER RX:+0,04% |

.png)

Это уже не медвежий рынок

РынкиВ понедельник, 18 мая, DJIA вырос на 3,85%, до 24597,37 п., S&P 500 — на 3,15%, до 2953,91 п., Nasdaq — на 2,44%, до 9234,83 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2949,62 п. (+0,05%). Бурный рост американских индексов в понедельник и повышение фьючерсов сегодня обусловлены оптимизмом по поводу вакцины от COVID-19. Биотехнологическая компания Moderna заявила о том, что созданная вакцина от коронавируса показала хорошие результаты при клинических результатах. Акции компании по итогам торгов в понедельник подорожали на 19,96%. В этих условиях S&P 500 закрыл торговую сессию на максимуме с начала марта. Активнее всего в понедельник росли самые перепроданные сектора: авиаперевозки, транспорт, развлечения, путешествия и нефтяные компании. Котировки круизной компании Carnival подскочили на 15,2%, Delta — на 13,9%, ExxonMobil — на 7,95%. Другая причина роста глобального рынка — ослабление ограничительных мер. Со вторника в Австралии открываются все школы, Калифорния возобновила экономическую деятельность на 75%, и люди возвращаются к привычному ритму жизни, в Италии с понедельника начали открываться кафе и рестораны. Вице-президент США Майкл Пенс заявил, что почти все штаты подготовили планы по возобновлению работы бизнеса. Рынки также ждут дополнительной поддержки от ФРС США, о которой говорил председатель Джером Пауэлл. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) во вторник также растут после новостей от Moderna. Оптимизма инвесторам добавляет заявление председателя КНР Си Цзиньпина о том, что Пекин в течение двух лет выделит $2 млрд в виде помощи другим странам в борьбе с последствиями пандемии. Объем промышленного производства в Японии в марте сократился на 3,7%, совпав с ожиданиями аналитиков, опрошенных Bloomberg. Франция и Германия призвали к созданию фонда восстановления экономики ЕС в размере €500 млрд, который будет предоставлять субсидии странам и регионам, наиболее пострадавшим от пандемии. В понедельник свою отчетность представили SoftBank и Baidu. Выручка SoftBank превзошла ожидания аналитиков, опрошенных Bloomberg, составив $22,68 млрд, при ожиданиях в $22,63 млрд. Убыток/акция компании оказался хуже ожиданий аналитиков и составил $0,41, против прогнозируемых $0,14. Финансовые показатели Baidu частично не оправдали ожидания аналитиков, прибыль/акция компании составила 2,77 юаня, против прогнозируемой 3,72 юаня, а выручка составила 24,12 млрд юаней, в то время как аналитики ожидали выручки в размере 22 млрд юаней. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,8 млн человек, количество смертей превысило 318 тыс. Сегодня свои финансовые результаты представят NetEase, Walmart и Home Depot. Мы ожидаем, что во вторник рынки США продолжат расти на фоне снижения количества новых зараженных COVID-19 в США и Европе, и продолжающегося перезапуска мировой экономики. Давление на рынки может оказать обострение отношений между США и КНР, а также новость о том, что в Китае в провинции Цзилинь вернулись к жестким карантинным мерам ввиду выявления 34 новых случаев заражения коронавирусом. Цены на нефть в понедельник подскочили до максимума за последние два месяца ввиду новостей от Moderna и оптимизма по поводу возобновления экономической активности. Поддержку рынкам также оказывает сокращение добычи по всему миру, крупнейшие экспортеры сократили добычу более чем на 10 млн б/с с конца марта и продолжают это делать. Количество буровых установок в США упало на 60% г/г. Рубль укрепился к доллару до 72,67 руб. Российская валюта продолжает расти на фоне дорожающей нефти и снижения доходности ОФЗ из-за мягкой денежной политики ЦБ России. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в понедельник повысился на 3,87%, до 2694 п., РТС — на 5,45%, до 1168 п. Рубль укрепился к доллару до 72,67 руб. и к евро — до 79,32 руб.

Лидерами роста стали Роснефть (+6,96%), Татнефть (ао +6,57%), Лукойл (+6,06%), Норильский никель (+5,99%), Новатэк (+5,28%). В число аутсайдеров вошли Петропавловск (-3,68%), М.Видео (-1,19%), Полюс (-0,85%), Транснефть (-0,27%), Уралкалий (-0,05%). Цена на Brent утром во вторник повышается на 0,46%, до $34,97/барр. Золото дорожает на 0,46%, до $1736/унция. Доходность десятилетних казначейских облигаций США снижается на 4,18 п.п., до 0,711%. Японский Nikkei повышается на 0,53%, китайский Shanghai — на 0,62%. DXY повышается на 0,01%, S&P 500 futures снижается на 0,05%. НовостиСовет директоров Башнефти рекомендовал дивиденды за 2019 г. в размере 107,81 руб./ао и ап, что соответствует 6,1% дивидендной доходности по ао и 7,7% по ап. Дата, на которую определяются лица, имеющие право на получение дивидендов — 6 июля 2020 г. В 2018 и 2017 гг. компания выплачивала дивиденды из расчета 158,95 руб. на каждый вид акций. BANE RX: +0,17% Совет директоров Лукойла рекомендовал финальные дивиденды за 2019 г. в размере 350 руб./акция. Доходность итоговых дивидендов составит 6,8%, годовых — 10,5%. Датой составления списка лиц, имеющих право на получение дивидендов, предложено установить 10 июля 2020 г. Было принято решение о проведении общего собрания акционеров 23 июня в заочной форме. LKOH RX: +6,06% Совет директоров АФК Система рекомендовал выплатить дивиденды за 2019 г. в размере 0,13 руб./акция, что соответствует доходности на уровне 1%. Последний день покупки бумаг для получения дивидендов — 14 июля 2020 г., дата закрытия реестра — 16 июля 2020 г. AFKS RX: +2,26% Совет директоров М.Видео рекомендовал не выплачивать дивиденды за 2019 г. MVID RX: −1,1% ВОСА Полюса 22 июня рассмотрит допэмиссию 3,13 млн акций (2,33% капитала) в пользу дочернего предприятия «Полюс Красноярск». Ранее «Полюс» в лице компании «Полюс Красноярск» для расчетов с бондодержателями занял 1,35% акций у своего основного акционера — PGIL Саида Керимова (78,19%). PLZL RX: −0,4% |

.png)

Инвесторы смотрят на рынки с оптимизмом

РынкиВ пятницу, 15 мая, DJIA вырос на 0,25%, до 23685,42 п., S&P 500 — на 0,39%, до 2863,70 п., Nasdaq — на 0,79%, до 9014,56 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2878,88 п. (+1,14%). Американские фьючерсы растут в понедельник с утра — председатель ФРС, Джером Пауэлл выразил уверенность в росте американской экономики с текущего уровня, но предупредил, что для полного восстановления необходима вакцина от COVID-19. Пауэлл допустил, что властям придется оказывать финансовую помощь бизнесу и домохозяйствам в течение трех-шести месяцев. Он также отметил, что не верит в то, что нынешний экономический спад будет напоминать Великую депрессию, несмотря на вероятность того, что уровень безработицы в США может достичь пиковых 25%. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в понедельник также растут после выступления главы ФРС. Оптимизма рынкам добавляет новость о том, ежедневное число новых случаев заражения коронавирусом в Токио снизилось до пяти в воскресенье, что является самым низким показателем со времени введения чрезвычайного положения в столице. В пятницу американские фондовые рынки закрылись ростом. Индекс потребительских настроений Мичиганского университета (Michigan Consumer Sentiment Index), отражающий степень доверия домохозяйств к экономике США, в мае, по предварительной оценке, поднялся до 73,7 п. с 71,8 п. в апреле. Палата представителей США одобрила законопроект о помощи экономике на $3 трлн, что добавило рынкам оптимизма. Республиканцы в сенате сказали, что не станут поддерживать документ, Трамп также дал понять, что у новой инициативы нет шансов, но мы ожидаем, что в итоге пакет будет одобрен на меньшую сумму, так как это необходимо для ускоренного роста ВВП. Экономика Японии впервые за 4,5 г. вошла в рецессию в связи с падением производственной и потребительской активности в результате пандемии. Согласно опубликованным в понедельник данным, ВВП страны сократился на 0,9% кв/кв в 1К20 и на 3,4% г/г в связи со снижением частного потребления, капитальных расходов и экспорта. Согласно данным Бюро переписей США, розничные продажи в стране в апреле упали на 16,4% после обвала на 8,4% в марте. Это значительно хуже, чем ожидания аналитиков, опрошенных Bloomberg, которые прогнозировали падение на 12%. Объем основных розничных продаж, за исключением продаж автомобилей, упал на рекордные 17,2%, по сравнению с ожиданиями снижения на 8,6%. Число смертей в Великобритании от COVID-19 выросло на 170 человек, до 34 636, сообщил в воскресенье министр международного развития королевства Алок Шарма, что является самым низким ростом числа жертв с 24 марта. По итогам прошлой недели 90% компаний США представили финансовые результаты за 1К20. В пятницу свою отчетность опубликовали Nippon и JD. Выручка JD превзошла ожидания аналитиков, опрошенных Bloomberg, составив $146,21 млрд, при ожиданиях выручки в размере $136,76 млрд. Прибыль/акция компании также оказалась лучше ожиданий аналитиков и составила $1,98, против прогнозируемой $0,71. Финансовые показатели Nippon частично не оправдали ожидания аналитиков, прибыль/акция компании составила $0,15, против прогнозируемой $0,11, а выручка — $28,3 млрд, в то время как аналитики прогнозировали выручку в размере $29,15 млрд. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,71 млн человек, количество смертей превысило 315 тыс. Сегодня свои финансовые результаты представят SoftBank и Baidu. Мы ожидаем, что в понедельник рынки США будут расти ввиду положительных заявлений главы ФРС и снижения количества новых зараженных COVID-19 в США. Нефтяные цены растут после выхода новостей о продолжающемся сокращении числа действующих нефтегазовых буровых установок в США. Их количество на прошлой неделе сократилось на 35, до 339, свидетельствуют данные американской нефтесервисной компании Baker Hughes. Годом ранее в стране работало 987 буровых. Поддержку нефтяным котировкам также оказывает новость о том, что Кувейт и Саудовская Аравия договорились приостановить добычу нефти на совместном месторождении Аль-Хафджи с 1 июня на один месяц. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в пятницу повысился на 0,14%, до 2594 п., РТС — на 0,41%, до 1107 п. Рубль ослаб к доллару до 73,62 руб. и к евро — до 79,62 руб.

Лидерами роста стали Петропавловск (+4,82%), TCS Group (+3,41%), ЛСР (+3,11%), Globaltrans (+2,88%), МОЭСК (+2,83%). В число аутсайдеров вошли Veon (-3,4%), X5 Retail Group (-2,41%), Московская биржа (-2,36%), М.Видео (-1,62%), Аэрофлот (-1,61%). Цена на Brent утром в понедельник повышается на 3,38%, до $33,59/барр. Золото дорожает на 0,98%, до $1760/унция. Доходность десятилетних казначейских облигаций США повышается на 0,44 п.п., до 0,643%. Японский Nikkei повышается на 0,53%, китайский Shanghai — на 0,72%. DXY снижается на 0,04%, S&P 500 futures повышается на 1,03%. НовостиМосковская биржа опубликовала финансовые результаты за 1К20 ниже консенсус-прогноза Интерфакса по EBITDA и чистой прибыли. Комиссионный доход биржи вырос до 7,9 млрд руб. (+29,3% г/г; +11,4% кв/кв). Чистый процентный доход поднялся на 2,1% г/г, до 3,99 млрд руб., за счет увеличения объемов клиентских остатков и реализации переоценки инвестиционного портфеля, квартальная динамика оказалась отрицательной — −1,9% кв/кв. Регулярные операционные расходы снизились в 1К20 до 3,7 млрд руб. (-1,6% г/г; −9,2% кв/кв). В результате менеджмент снизил прогноз по росту операционных расходов на 2020 г. с 6,5–9,5% до 6–8,5%. Этому способствовали контролируемый рост расходов на персонал и экономия на административно-хозяйственных расходах. Стоимость акций компании снижалась в конце недели. На наш взгляд, слабую динамику бумаг можно объяснить, прежде всего, отсечкой по дивидендам. Напомним, биржа выплачивает дивиденды в размере 7,93 руб./акция, рекомендованная дата закрытия реестра была 15 мая 2020 г., отсечка — 13 мая 2020 г. MOEX RX: −2,48%

Роснефть отчиталась о финансовых результатах по МСФО за 1К20 лучше консенсуса по выручке и EBITDA, хуже по чистой прибыли. Выручка оказалась на уровне 1,77 трлн руб. (-15 г/г; −20,6% кв/кв), что обусловлено падением мировых цен на нефть (-23,6% г/г), вызванного снижением спроса в связи с эпидемией COVID-19 и негативными ожиданиями участников рынка в преддверии прекращения действия соглашения ОПЕК+, а также сокращением объемов реализации нефти и нефтепродуктов. EBITDA составила 309 млрд руб. (-43,6% г/г; −36,7% кв./кв.). Помимо снижения цен на нефть, на показатель повлияли лаг экспортных пошлин (-98 млрд руб.), негативный эффект демпфера (-53 млрд руб.). Чистый убыток составил 156,2 млрд руб. против прибыли в размере 131 млрд руб. в 1К19 и 158 млрд руб. в 4К19. На чистую прибыль дополнительно оказало давление курсовая разница. ROSN RX: +0,84%

Акционеры Трансконтейнера проголосовали против выплаты компанией дивидендов за 2019 г. Ранее совет директоров компании рекомендовал выплатить финальные дивиденды в размере 53,27 руб./акция, общая сумма выплат могла составить 740 млн руб., или 6% от чистой прибыли компании по РСБУ (11,55 млрд руб.). |

.png)

Перезапуск мировой экономики продолжается

РынкиВ четверг, 14 мая, DJIA вырос на 1,62%, до 23625,34 п., S&P 500 — на 1,15%, до 2852,5 п., Nasdaq — на 0,91%, до 8943,72 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2851,88 п. (+0,17%). Американские фьючерсы растут в пятницу с утра после новостей о продолжении перезапуска экономики в США. Американские автопроизводители возобновят производство с 18 мая, а фондовая биржа Нью-Йорка частично возобновит работу 26 мая. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в пятницу растут после публикации статистики о том, что промышленное производство в Китае в апреле выросло на 3,9% г/г, после падения в марте на 1,1%; аналитики, опрошенные Reuters, ожидали повышения производства на 1,5%. Несмотря на это, потребление в стране увеличивается слабо ввиду растущей безработицы. Производство нефти, угля, металлов и электроэнергии выросло с возобновлением работы заводов в апреле. Премьер-министр Японии Синдзо Абэ отменил режим чрезвычайного положения в большинстве префектур страны в четверг, но отметил, что в Токио и Осаке ограничения останутся, пока не станет ясно, что ситуация с вирусом находится под полным контролем. Softbank и McDonald’s объявили, что с четверга начнут возвращаться к нормальному режиму работы в 39 из 47 префектур Японии. В среду американские фондовые индексы закрылись ростом на фоне ралли акций компаний наиболее пострадавших секторов. Рынки открылись снижением после того, как президент США Дональд Трамп в интервью телеканалу Fox заявил, что очень разочарован в Китае и не собирается пересматривать торговую сделку. США также изучают китайские компании, торгующиеся на NYSE и Nasdaq на предмет соответствия правилам бухгалтерского учета и отчетности США. Число первичных заявок на пособие по безработице в США за неделю по 9 мая, снизилось на 195 тыс. с пересмотренного показателя предыдущей недели в 3,176 млн до 2,981 млн, сообщил Минтруд страны. Аналитики, опрошенные Reuters, ожидали уменьшения показателя на 669 тыс., с 3,169 (изначальный показатель) до 2,5 млн. Сенат США одобрил законопроект о санкциях против Китая за репрессии мусульман в провинции Синьцзян. В сенат также внесен законопроект о санкциях против КНР за распространение коронавируса. В четверг свою отчетность представили Deutsche Telekom и Applied Materials. Выручка Deutsche Telekom не оправдала ожидания аналитиков, опрошенных Bloomberg, составив $19,94 млрд, при ожиданиях в $21,8 млрд. Прибыль/акция компании также оказалась хуже ожиданий аналитиков и составила $0,27 против прогнозировавшейся $0,29. Финансовые показатели Applied Materials также не оправдали ожидания аналитиков, прибыль/акция компании составила $0,89, против прогнозировавшейся $0,94, а выручка составила $3,96 млрд, в то время как аналитики прогнозировали выручку в размере $4,12 млрд. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,44 млн человек, количество смертей превысило 302 тыс. Сегодня свои финансовые результаты представят Nippon и JD. Мы ожидаем, что в пятницу рынки США будут расти на фоне новостей о продолжении перезапуска экономики. Давление на рынки может оказать дальнейшее обострение отношений между Китаем и США. Нефть продолжает дорожать после того, как накануне цены подскочили на 8% ввиду оптимизма в отношении восстановления баланса спроса и предложения на нефтяном рынке. Инвесторы обратили внимание на доклад Международного энергетического агентства (МЭА), которое снизило оценку падения спроса на нефть в текущем году до 8,6 млн б/с с прежнего прогноза в 9,3 млн б/c. Кроме того, МЭА ожидает, что добыча нефти в США в 4К20 может упасть на 2,8 млн б/с по сравнению с уровнем на конец 2019 г., при этом снижение по итогам 2020 г. может составить 1,1 млн б/с. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в четверг снизился на 0,56%, до 2590 п., РТС — на 0,67%, до 1103 п. Рубль укрепился к доллару до 73,49 руб. и к евро — до 79,32 руб.

Лидерами роста стали Сургутнефтегаз (ао +7,78%, ап +2,34%), О’кей (+3,05%), Ростелеком (ао +2,25%), Qiwi (+2,2%). В число аутсайдеров вошли Московская биржа (-8,5%), Globaltrans (-6,24%), Русгидро (-3,23%), Норильский никель (-3,17%), Магнит (-2,98%). Цена на Brent утром в пятницу повышается на 2,47%, до $31,9/барр. Золото дорожает на 0,13%, до $1733/унция. Доходность десятилетних казначейских облигаций США повышается на 1,23 п.п., до 0,627%. Японский Nikkei повышается на 0,65%, китайский Shanghai — на 0,08%. DXY снижается на 0,16%, S&P 500 futures повышается на 0,7%. НовостиАкционеры Норильского никеля утвердили дивиденды за 2019 г. в размере 557,2 руб./акция, что соответствует 2,8% доходности. Дата закрытия реестра — 25 мая. Сомнения в отношении выплаты дивидендов Норильским никелем возникали после того, как Владимир Потанин, которому принадлежит 34,6% компании, предложил отказаться от выплаты дивидендов, но его инициатива была заблокирована Русалом, который владеет 27,82% акций ГМК. Фосагро опубликовал финансовые результаты по МСФО за 1К20 лучше консенсус-прогноза Интерфакса по EBITDA и скорректированной чистой прибыли. Выручка компании в 1К20 снизилась г/г до 64 млрд руб. (-11% г/г; +21% кв/кв) в связи с коррекцией цен на удобрения в течение прошлого года. EBITDA составила 11 млрд руб. (-25% г/г; +65% кв/кв). Скорректированная чистая прибыль оказалась на уровне 14 млрд руб. (+6% г/г; против 2,5 млрд руб. по итогам 4К19).

Последние два пункта, их динамика важны с точки зрения дивидендной политики, которую в 3К19 утвердило Фосагро. При текущем соотношении чистого долга к EBITDA на уровне 2,2х компания направила на дивиденды 50% FCF, что соответствует новой дивидендной политике Фосагро. Напомним, что по итогам 1К20 совет директоров Фосагро рекомендовал выплатить 78 руб./акция (3% дивидендная доходность) или 26 руб./ГДР). Дата закрытия реестра для получения дивидендов — 6 июля.

|

.png)

Ожидания ФРС охладили рынок

РынкиВ среду, 13 мая, DJIA снизился на 2,17%, до 23247,97 п., S&P 500 — на 1,75%, до 2820 п., Nasdaq — на 1,55%, до 8863,17 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2808,62 п. (-0,14%). Снижение индексов в среду и фьючерсов сегодня обусловлено заявлением главы ФРС Джерома Пауэлла, который допустил долгое и затяжное восстановление, в результате чего экономика может оказаться в худшем положении со времени Великой депрессии, поэтому потребуются дополнительные средства для ее поддержки. Заявление расстроило инвесторов, которые надеялись на быстрое восстановление, что в принципе было маловероятно. Риторика регулятора стала более пессимистичной, так как до этого ФРС приводила более обнадеживающие прогнозы, в то же время глава ФРС исключил установление отрицательных ставок. Пауэлл также призвал конгресс и Белый дом выделить больше средств на поддержку экономики, несмотря на то, что она может дорого обойтись стране. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в четверг снижаются после публикации статистики о том, что уровень занятости в Австралии в апреле снизился на 594 тыс. человек м/м. Президент США Дональд Трамп планирует изучить законопроект о санкциях против Китая, внесенный в сенат, и продолжает обвинять КНР в распространении коронавируса в своем Twitter. Экономика Великобритании сократилась на 5,8% в марте, погрузившись в, возможно, самую глубокую рецессию за более чем три столетия. ВВП страны упал на 2% в 1К20 ввиду ограничительных мер. PMI сферы услуг упал на 6,2%, а производство сократилось на 4,6%. Банк Англии ожидает сильного роста в 2021 г. после падения на 14% в этом году. В среду свою отчетность представили Tencent и Cisco. Выручка Cisco превзошла ожидания аналитиков, опрошенных Bloomberg, составив $11,98 млрд, при ожиданиях выручки в размере $11,88 млрд. Прибыль/акция компании также оказалась лучше прогнозов и составила $0,79, против прогнозируемой $0,71. Финансовые показатели Tencent превзошли ожидания аналитиков, прибыль/акция компании составила $0,42, против прогнозируемой $0,33, а выручка выросла на 26% г/г, достигнув $15,2 млрд, в то время как аналитики прогнозировали выручку в размере $14,31 млрд. Boeing получил правительственный контракт на $3,1 млрд от ВМФ США на поставку ракетных установок. Ford со следующей недели планирует возобновить производство на своих заводах в США. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,34 млн человек, количество смертей превысило 297 тыс. Сегодня свои финансовые результаты представят Applied Materials и Brookfield. Мы ожидаем, что в четверг рынки США продолжат снижаться ввиду неопределенности со второй волной заражений COVID-19 и обострения отношений между Китаем и США. На рынки окажет давление новость о том, что Совет пенсионных сбережений США принял решение отложить инвестиции в китайские акции. Нефтяные цены растут в четверг из-за неожиданного падения американских запасов сырой нефти. За прошлую неделю запасы сырой нефти в США сократились на 745 тыс. барр., до 531,5 млн барр., что стало первым снижением с января. Аналитики, опрошенные Reuters, прогнозировали рост запасов на 4,1 млн барр. В фокусе сегодня

Мы считаем, что российский рынок откроется разнонаправленно. Индекс Мосбиржи в среду снизился на 1,4%, до 2605 п., РТС — на 2,37%, до 1110 п. Рубль ослаб к доллару до 73,93 руб. и укрепился к евро — до 79,95 руб.

Лидерами роста стали О’кей (+6,49%), Полюс (+2,64%), Русгидро (+1,94%), Полиметалл (+1,3%), X5 Retail Group (+0,09%). В число аутсайдеров вошли Татнефть (ао −4,45% ап −5,05%), Qiwi (-4,99%), Транснефть (-3,63%), НЛМК (-3,16%). Цена на Brent утром в четверг повышается на 0,65%, до $29,4/барр. Золото дешевеет на 0,17%, до $1714/унция. Доходность десятилетних казначейских облигаций США снижается на 2,01 п.п., до 0,638%. Японский Nikkei снижается на 1,39%, китайский Shanghai — на 0,74%. DXY повышается на 0,04%, S&P 500 futures снижается на 0,23%. НовостиФосагро: 78 руб./акция за 1К20. Совет директоров Фосагро рекомендовал выплатить 78 руб./акция (3% дивидендная доходность) или 26 руб. / GDR) за 1К20, сообщает Интерфакс. Дата закрытия реестра для получения дивидендов — 6 июля. Общая сумма выплат — 10,1 млрд руб. В 3К19 года Фосагро утвердило новую дивидендную политику, привязав квартальные выплаты дивидендов к FCF и долг. При соотношении чистого долга к EBITDA менее 1х — направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Нижним порогом для дивидендов установлено 50% от скорректированной чистой прибыли. Отношение чистого долга к EBITDA Фосагро на конец 2019 г. составляло 1,7х. За 2019 г. было начислено 225 руб./ акция (8% дивидендная доходность), согласно данным компании. С одной стороны, компания обслуживает один из устойчивых и защитных секторов — сельское хозяйство, и две трети отгруженной продукции в физическом объеме приходится на зарубежные рынки. C другой стороны, в последние годы мы наблюдали волатильность и давление на цены удобрений. Кроме того, по итогам 2019 г. компании планировала рефинансировать большую часть подлежащего к погашению в 2020 г. долга — около $585 млн. К выплате в 2021 г. приходится еще $664 млн. Почти весь долг компании номинировал в долларах или евро. Сегодня, 14 мая, компания также раскроет финансовые результаты на 1К20, и можно будет услышать больше информации по данным вопросам в контексте продолжения привлекательных дивидендных выплат. TCS Group отчиталась о росте чистой прибыли по МСФО за 1К20 до 9 млрд руб. (+25% г/г), что выше консенсус-прогноза на 30%. Аналитики, опрошенные Интерфаксом, ожидали резервы на уровне 4,9 млрд руб., тогда как показатель составил 5,9 млрд руб., при этом чистая прибыль все равно значительно превысила консенсус-прогноз (9 млрд руб. против ожиданий в 6,9 млрд. руб. за 1К20). Росту показателя обусловлен разовой статьей — доналоговой прибылью в размере 3,4 млрд руб. от продажи долговых ценных бумаг. Таким образом, если исключить разовую статью, то прибыль банка оказалась бы ниже консенсус-прогноза. На наш взгляд, рынок сфокусируется на более высоких резервах относительно ожиданий. Стоимость риска с учетом корректировок в отношении формирования резервов выросла с 7,5% в 1К19 до 15,9%, исключая корректировки, стоимость риска составила 9,9%. Банк выплатит промежуточные дивиденды в размере $0,14/акция, что соответствует 1% доходности. Общая сумма выплат может составить $28 млн. TCSG: −1,55%.

ЛСР опубликовал хорошие операционные результаты, заключил в 1К20 контрактов на сумму 23 млрд руб. (+19% г/г), или 198 тыс. кв. м (+6% г/г). Доля заключенных контрактов с участием ипотечных средств в отчетном периоде составила 51% по сравнению с 49% в 2018 г. Средняя цена за квадратный метр возросла на 13% г/г, до 127 тыс. руб. В 1К20, а именно 26 марта, компания объявила buy-back в размере 5 млрд руб., что соответствует 8% рыночной капитализации, или 20% от free-float, который составляет 41,57% капитала. На текущий момент компания не раскрывает количество выкупленных акций. Дата публикации финансовых результатов по МСФО за 1П20 также не обозначена. В прошлом году компания представила отчетность 29 августа. LSRG: −0,1%. СД ОГК-2 принял решение о созыве годового собрания акционеров общества 24 июня. Собрание пройдет в Санкт-Петербурге в форме заочного голосования. OGKB RX: −0,5%. |

.png)