РынкиАкции на рынке США упали во вторник после того, как некоторые крупные американские компании представили отчетность, по которой стало ясно, что ущерб от пандемии коронавируса превзошел ожидания инвесторов. Акции 3M, McDonald’s и Harley-Davidson упали после публикации финрезультатов. Eastman Kodak получил государственный заем в размере $765 млн в рамках закона об оборонном производстве. Dow Jones упал на 205,49 п., или на 0,8%, до 26379,28 п., S&P 500 — на 20,97 п., или 0,6%, до 3218,44 п., Nasdaq — на 134,18 п., или 1,3%, до 10402,09 п. Европейские рынки закрылись разнонаправленно, индекс Мосбиржи вырос на 0,4%, а РТС снизился на 0,7%. ФРС продлила на три месяца действие всех своих программ антикризисного кредитования, которые истекали в сентябре, для поддержки экономической активности в условиях пандемии. Регулятор объявил о девяти программах кредитования в марте, когда началась пандемия. ЕС ввел санкции в отношении Китая за изменение политики в отношении Гонконга, что приблизило блок к более жесткой позиции администрации Трампа по отношению к Пекину. За чем сегодня следить?Китайский Shanghai вырос на 1,7%, японский Nikkei 225 снизился на 1,2%. Фьючерсы США незначительно снижаются. Мы ожидаем некоторого восстановления индексов после заседания ФРС и объявления о новых стимулирующих мерах. Помимо ФРС все будут следить за обсуждениями республиканцами и демократами новой программы поддержки экономики. Она, как ожидается, превзойдет предыдущие, срок действия которых истекает в пятницу. Инвесторы наблюдают за признаками того, что ФРС может переключиться с покупок казначейских и ипотечных облигаций на более долгосрочные ценные бумаги, как это было после финансового кризиса 2008 г. Руководители Amazon, Apple, Facebook и Google дадут показания в среду перед комиссией палаты представителей, которая изучает вопрос злоупотребления доминирующим положением онлайн-платформ на рынке. Запасы сырой нефти в США упали на 6,8 млн барр. на прошлой неделе, до 531 млн барр., по данным API, что несколько ослабило беспокойство по поводу спроса на сырье в условиях пандемии. Статистика благоприятно сказалась на нефтяных котировках. В фокусе сегодня:

Мы считаем, что российский рынок откроется разнонаправленно. Индекс Мосбиржи во вторник повысился на 0,37%, до 2895 п., РТС снизился на 0,67%, до 1258 п. Рубль ослаб к доллару до 72,58 руб. и к евро — до 85,05 руб.

Лидерами роста стали Лента (+7,67%), ПИК (+3,65%), ММК (+3,07%), Русал (+2,85%), X5 Retail Group (+3,69%). В число аутсайдеров вошли Аэрофлот (-4,1%), Интер РАО (-3,18%), Veon (-3,09%), О’кей (-2,42%), TCS Group (-2,16%). Цена на Brent утром в среду снижается на 0,02%, до $43,6/барр. Золото дешевеет на 0,32%, до $1952/унция. Доходность десятилетних казначейских облигаций США повышается на 0,21 п.п., до 0,582%. Японский Nikkei снижается на 1,16%, китайский Shanghai повышается на 1,41%. DXY повышается на 0,03%, S&P 500 futures снижается на 0,21%. НовостиПятёрочка, входящая в состав X5 Retail Group, продолжает тестировать магазины без кассиров среди сотрудников. В ближайшее время планируется принятие решения в пользу их открытии для широкого круга покупателей. Также компания может ускорить темпы открытия магазинов в 2021 г. в случае стабилизации экономической ситуации. FIVE RX:+3,69% Правительство России одобрило допэмиссию акций Аэрофлота с условием сохранения контроля в компании у государства. Допэмиссия будет проведена по открытой подписке, при этом по ее итогам доля государства через Росимущество в Аэрофлоте должна быть не меньше текущих 51,17%. Сумма допэмиссии не раскрывается. AFLT RX: −4,1% Яндекс представил финансовые результаты по GAAP за 2К20 лучше консенсус-прогноза Интерфакса по EBITDA. Выручка компании составила 41,4 млрд руб. (без изменений г/г; −11,9% кв/кв), скорр. EBITDA — 8,5 млрд руб. (-35,2 г/г; −30,1% кв/кв), скорректированная чистая прибыль — 1,9 млрд руб. (-67,2% г/г; −62,8% кв/кв). Рекламный бизнес сократился на 14,9% г/г, 17,8% кв/кв, до 24,8 млрд руб. (составив 60% выручки), против снижения на 5,7% г/г, 5,5% кв/кв у Mail.Ru Group (32% выручки). YNDX RX: −0,26%

Энел Россия представил ожидаемо слабые (учитывая ранее уже опубликованную операционную статистику) финансовые результаты за 1П20. Выручка компании в 2019 г. составила 20,87 млрд руб. (-40,9% г/г), EBITDA — 5,56 млрд руб. (-36,9% г/г), чистая прибыль — 2,8 млрд руб. (убыток в размере 2,1 млрд руб. в 1П19). Наибольшее влияние на финансовые результаты компании за 2П20 оказали вывод из портфеля активов компании Рефтинской ГРЭС, низкие рыночные цены на электроэнергию. Несмотря на результаты, компания сохраняет планы по выплате дивидендов за 2020 г. в размере 0,085 руб./акция, что соответствует дивидендной доходности на уровне 9%. ENRU RX: +0,91% |

ФРС и конгресс США поддержат рынок

.png)

Пузырь на рынке ПО и золота

РынкиИнвесторы продолжают раздувать пузырь на рынке программного обеспечения (ПО) в преддверии выхода в среду и четверг результатов компаний FAANG (Facebook, Amazon, Apple, Netflix и Google). На эти четыре акции приходится 16% капитализации американского фондового рынка. Бумаги Moderna подорожали после того, как компания сообщила, что получила дополнительные $472 млн на третий этап испытаний вакцины COVID-19, к которому приступили вчера. Помимо Moderna, к ключевому этапу клинических испытаний вакцины подошла также компания Pfizer-BioNTech. Акции Intel продолжают отставать от акций IT-компаний, спрос на AMD, Samsung (который готовится выпустить новый смартфон) и т.д. растет после того, как на прошлой неделе Intel сообщил в отчете за второй квартал об очередной задержке с производством семинанометровых чипов, в результате чего их выход отложен на год. В понедельник поддержку американскому рынку, в том числе циклическим акциям, оказали статистические данные. Судя по расходам населения, заказы покупателей на дорогие товары (заказы на товары длительного пользования за исключением самолетов выросли на 7,3% в июне м/м, в то время как заказы без учета самолетов в гражданском секторе увеличились на 3,3% м/м, что является максимальным приростом с июля 2014 г., вызванным скачком спроса на автомобили. Сенаторы-республиканцы представили законопроект о поддержке экономики страны на $1 трлн, который продлевает выплату федеральных пособий по безработице, но в меньшем объеме, и готовятся к переговорам с демократами. Dow Jones вырос на 114,9 п., или 0,43%, S&P 500 — на 0,74%, Nasdaq — на 1,67%. РТС прибавил 0,8% благодаря удорожанию нефти. Судя по показателям волатильности, количество коротких позиций падает на фоне летнего снижения уровня ликвидности, что указывает на возможное восстановление цикличности акций. Золото подорожало до рекордной отметки, что обусловлено скачком уровня заболеваемости коронавирусом, который усугубляет экономическую неопределенность. Мы считаем, что цены на металл завышены вследствие дополнительных мер фискального и монетарного стимулирования. Цены на золото повышаются, а наращивание программ помощи экономике приводит к еще большему снижению уровня долгосрочной доходности/кредитных ставок. На открытии во вторник наблюдается вялая динамика, инвесторы ждут заседания ФРС и данных по индексу потребительского доверия США за июль. В фокусе сегодня:

Индекс Мосбиржи в понедельник повысился на 0,76%, до 2885 п., РТС — на 0,81%, до 1266 п. Рубль укрепился к доллару до 71,57 руб. и ослаб к евро — до 84,08 руб.

Лидерами роста стали Полюс (+11,48%), Лента (+6,55%), Полиметалл (+6,45%), ТМК (+4,73%), Норильский никель (+3,69%). В число аутсайдеров вошли НМТП (-10,68%), Петропавловск (-2,63%), Veon (-2,01%), Интер РАО (-1,86%), Globaltrans (-1,55%). Цена на Brent утром во вторник снижается на 0,02%, до $43,88/барр. Золото дешевеет на 0,25%, до $1938/унция. Доходность десятилетних казначейских облигаций США повышается на 4,25 п.п., до 0,635%. Японский Nikkei снижается на 0,24%, китайский Shanghai повышается на 0,34%. DXY повышается на 0,19%, S&P 500 futures не изменяется. НовостиВыручка Ленты в 1П20, согласно МСФО 16, выросла до 216,9 млрд руб. (+8,9% г/г), EBITDA — до 24,8 млрд руб. (+31,8% г/г). Чистая прибыль составила 8,9 млрд руб. против убытка в 1П19 в размере 4,8 млрд руб. Сопоставимые розничные продажи в 1П20 выросли на 7,1% г/г (LFL средний чек вырос на 12,5%, LFL трафик — сократился на 4,8%). В 1П20 Лента открыла три новых супермаркета в Санкт-Петербурге. Онлайн-продажи увеличились в три раза, до 1,9 млрд руб. LNTA RX: +6,55% Операционные результаты Русала за 2К20 снизились по сравнению с 2К19: производство алюминия составило 942 тыс. т (-1,4% кв/кв −1,2% г/г), продажи — 976 тыс. т (+6,8% кв/кв, −9,8% г/г). Средняя цена реализации алюминия снизилась до $1654/т (-11,3% кв/кв, −16% г/г). Несмотря на восстановление производственных условий по всему миру, мировой спрос на алюминий в 1П20 снизился на 6,6% г/г. RUAL RX:+1,58% |

.png)

Активная фаза тестирования вакцины Moderna

РынкиВ пятницу глобальные индексы отступили на фоне возросших опасений по поводу замедления роста экономики в США после выхода плохой статистики по занятости и снижения темпов роста индексов PMI обрабатывающей промышленности и сферы услуг. Кроме того, обостряются отношения между США и Китаем, власти отдельных стран возвращают ограничительные меры. В пятницу Dow Jones снизился на 0,7%, до 26469 п., S&P 500 — на 0,6%, Nasdaq — на 0,9%, так как на данном этапе инвесторы продолжают больше фиксировать прибыль по акциям компаний технологического сектора. Фьючерсы США торгуются в плюсе, азиатские индикаторы незначительно снижаются. Европейские рынки всю неделю находились под большим давлением, в среднем индексы снизились на 1,5–1,8% как следствие фиксации прибыли после утверждения нового пакета фискального стимулирования на $2 трлн в прошлый вторник и падения рынка США. Российский рынок, как и нефть и многие циклические компании по всему миру, находится в боковом тренде. Главное событие этой недели — это запланированное тестирование четвертой фазы mRNA-вакцины Moderna на 30 тыс. пациентов, что является положительным фактором. Число выявляемых случаев коронавируса в США опустилось ниже 60 тыс. впервые за несколько недель, но показатель в Испании с начала летнего сезона растет, что вынудило власти Великобритании ввести режим карантина в отношении приезжих из этой страны. На этой неделе поддержку рынкам могут оказать выступление представителей ФРС со вторника на среду и принятие дополнительного пакета мер поддержки экономики на $1 трлн, ключевым элементом которого станет продление выплат недельного пособия в размере $600. Вследствие продолжения наращивания госдолга странами по всему миру и неопределенности по поводу последствий пандемии золото пробило $1900/унция и приближается к историческому максимуму августа 2011 г., когда металл стоил $2077/унция. Серебру после некоторой паузы удалось обогнать золото по динамике, и рост продолжится. Bitcoin также пользуется наибольшим спросом в этой ситуации, его рост может продолжиться. Доллар глобально продолжает терять позиции к евро и валютам развитых стран, но укрепляется к рублю и валютам развивающихся стран. В случае рубля это больше объясняется новой волной санкционной риторики в преддверии выборов. Пока в гонке продолжает лидировать кандидат от демократов Джо Байден. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в пятницу повысился на 0,4%, до 2863 п., РТС снижается на 0,45%, до 1256 п. Рубль ослаб к доллару до 71,73 руб. и к евро — до 83,6 руб.

Лидерами роста стали Петропавловск (+5,56%), Интер РАО (+4,5%), МОЭСК (+3,02%), Полюс (+3%), Аэрофлот (+2,46%). В число аутсайдеров вошли ТМК (-5,3%), Русгидро (-1,93%), Qiwi (-2,87%), Детский мир (-1,44%), ТГК-1 (-1,34%). Цена на Brent утром в понедельник снижается на 0,11%, до $43,73/барр. Золото дорожает на 1,82%, до $1935/унция. Доходность десятилетних казначейских облигаций США снижается на 0,58 п.п., до 0,586%. Японский Nikkei снижается на 0,12%, китайский Shanghai повышается на 0,31%. DXY снижается на 0,44%, S&P 500 futures повышается на 0,41%. НовостиМагнит арендует на 15 лет 89 магазинов, работающих под брендами «Евророс», «Яблочко» и «Твой» в Мурманской области. Суммарная торговая площадь магазинов составляет 52,7 тыс. кв. м, при общей площади арендуемых помещений 79 тыс. кв. м Магнит считает, что изменение дизайна торговых точек не потребует значительных инвестиций и не приведет к пересмотру прогноза по капитальным вложениям ретейлера на 2020 г. Сделка может быть закрыта в 4К20. MGNT RX: +0,92% С 1 августа возобновляется международное авиасообщение. Рейсы будут выполняться из аэропортов Москвы, Московской области, Санкт-Петербурга и Ростова-на-Дону. AFLT RX: +3,62% Распадская представила операционные результаты за 2К20, согласно которым суммарная добыча угля составила 2,112 тыс. т (-28% кв/кв; −35% г/г), что обусловлено приостановкой добычи профицитного угля марки ГЖ на Разрезе Распадский. Объем реализации угольного концентрата вырос до 2170 тыс. т (+9% кв/кв +2% г/г). Средневзвешенная цена реализации концентрата повысилась до ₽4,496 тыс./т (+27% кв/кв; +5% г/г), чему способствовал рост отгрузок на внутреннем рынке. RASP RX: +0%. Baring Vostok уведомил Эталон о продаже Система пакета акций, составляющего 1,9% капитала девелопера. В результате сделки доля Baring Vostok в капитале Эталона снизилась с 5,7% до 3,8%. ETLN LI: −0,98 |

.png)

Временное ухудшение

РынкиАмериканские индексы не смогли остаться в положительной зоне и закрылись в минусе вместе с европейскими индикаторами, которые изначально торговались в отрицательной зоне. Так, например S&P500 снизился на 1,2%, до 3 235 п., Dow Jones — на 1,3%, до 26 652 п., Nasdaq — на 2% из-за падение Intel на 10% ввиду плохой отчетности за третий квартал, Apple — на 5%, Amazon — на 4% и т.д. Причина падения обусловлена ростом числа заявок на пособие по безработице за последнюю неделю. Показатель увеличился на 109 тыс., до 1,4 млн, в условиях повышения уровня заболеваемости коронавирусом из-за возобновления экономической деятельности в отдельных американских штатах. Мы предупреждали ранее, что сейчас все следят за недельной статистикой по безработице, которая будет определять динамику промышленности и всех остальных секторов за месяц. Поэтому если ситуация не улучшится, вероятность продолжения V-образной динамики под угрозой. За неделю по 11 июля число получателей пособий по обычным госпрограммам, которые охватывают большинство работников, сократилось на 1,1 млн, до 16,2 млн. Снижение укладывается в наметившуюся в последнее время тенденцию: число получателей опустилось до минимума с недели по 11 апреля. О так называемых повторных заявках сообщается с недельным отставанием. Число рабочих мест в мае и июне выросло на 7,5 млн, после того, как в марте и апреле показатель упал на 21 млн, следует из данных Минтруда. Фьючерсы в минусе с утра на фоне продолжения конфронтации между США и Китаем. Пекин потребовал закрыть генеральное консульство США в городе Чэнду провинции Сычуань в ответ на аналогичные действия Вашингтона. Ситуация с коронавирусом остается сложной, из-за чего Трамп отменил республиканский съезд во Флориде. Число летальных случаев коронавируса в США достигло 144 тыс., число выявляемых случаев — 70 тыс., максимума с 16 июля из-за скачка заболеваемости во Флориде, Калифорнии и Теннесси. Всего в США выявили свыше 4 млн случаев заражения, показатель вырос на 1 млн всего за 15 дней. В мире выявили более 15 млн случаев заражения, и их число продолжает расти. Нефть находится под давлением на фоне роста запасов сырья в США, волатильность спроса отсутствует из-за пандемии и сокращения экономической деятельности. Рубль также находится под давлением вместе с другими валютами развивающихся стран, так как доллар укрепляется. Российская валюта также ослабля к евро. Дополнительное давление на рубль связано с растущей вероятностью победа Джо Байдена на выборах в США и введения новых санкции против России. Мы считаем, что на текущий момент эти факторы можно назвать спекулятивными при продаже доллара, и покупки нужно делать на уровне ниже 70, что мы еще увидим до конца лета. Золото приближается к максимуму сентября 2011 г., когда стоимость составляла $1921/унция. Мы считаем, что стоимость золота завышена и текущий потенциал ограничен. Мы полагаем, что еще будет возможность сделать покупки по цене ниже $1800/унция (август—сентябрь). В фокусе сегодня:

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в четверг повысился на 0,6%, до 2852 п., РТС повышается на 0,52%, до 1262 п. Рубль ослаб к доллару до 71,46 руб. и к евро — до 82,86 руб.

Лидерами роста стали Петропавловск (+17,57%), Полиметалл (+5,57%), М.Видео (+5,02%), Полюс (+4,89%), Норильский никель (+2,89%). В число аутсайдеров вошли Veon (-2,29%), ТМК (-1,93%), ПИК (-1,78%), ОГК-2 (-1,64%), Новатэк (-1,55%). Цена на Brent утром в пятницу повышается на 0,23%, до $43,41/барр. Золото дешевеет на 0,22%, до $1883/унция. Доходность десятилетних казначейских облигаций США снижается на 0,79 п.п., до 0,577%. Японский Nikkei не изменяется, китайский Shanghai снижается на 2,73%. DXY повышается на 0,1%, S&P 500 futures снижается на 0,51%. НовостиMail Ru Group представила отчетность за 2К20 лучше консенсус-прогноза Интерфакса. Совокупная сегментная выручка компании выросла до 25,37 млрд руб. (+ 25,5% г/г; + 13,6% кв/кв). Совокупная сегментная EBITDA составила 7,47 млрд руб. (+3,9% г/г; +30,5% кв/кв). Совокупная чистая прибыль оказалась на уровне 3,46 млрд руб. (+8,2% г/г; +56,8% кв/кв). Выручка от рекламы сократилась на 5,2% г/г, до в 7,98 млрд руб., сегмент MMO-игр вырос на 47,7% г/г, до 10,13 млрд руб., выручка от пользовательских платежей за социальные сервисы (Community IVAS) увеличилась на 16,7% г/г, до 4,55 млрд руб. Мы считаем, что результаты Mail.Ru Group в сегменте рекламы оказались лучше рынка, поскольку основная доля рекламы Mail.Ru Group приходится на крупный бизнес, который меньше пострадал в период ограничений, связанных с пандемией. Позитивные прогнозы на 2020 г: компания ожидает в 2020 г. роста выручки выше 100 млрд рублей. Это сопоставимо с прогнозом (103-105 млрд руб.), который компания представила в начале года, но в апреле отозвала из-за пандемии. Снижение рекламной выручки для Mail.Ru оказалось не таким значительным, как ожидал рынок. Вместе с тем, вместе по итогам года вероятно снижение рентабельности из-за изменения распределения выручки между сегментами бизнеса и инвестиций. Кроме того, рентабельность в игровом сегменте, который поддержал выпадающие рекламные доходы, значительно ниже, чем в рекламном. MAIL RX:+0,66%

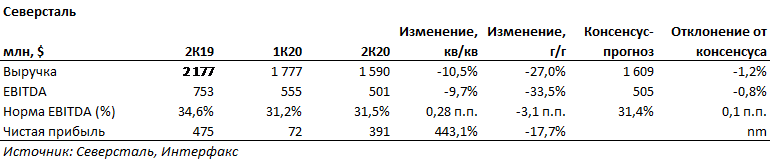

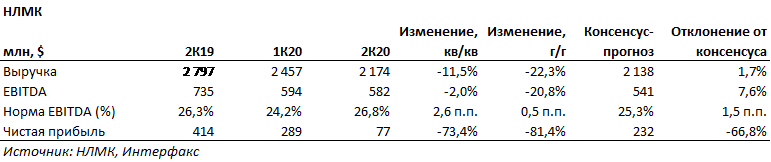

Северсталь представила финансовые результаты по МСФО за 2К20 ниже консенсус-прогноза по чистой прибыли и EBITDA. Выручка компании за 2К20 снизилась до $1590 млн (-10,5% кв/кв; −27% г/г), что обусловлено снижением цен реализации стальной продукции, сокращением объемов продаж, ослаблением рубля. Результатом снижения выручки стало уменьшение EBITDA до $501 млн (-9,7% кв/кв; −33,5% г/г). Чистая прибыль составила $391 млн (443,1% кв/кв; −17,7% г/г), что включает прибыль от курсовой разницы в размере $168 млн. На конец 2К20 чистый долг увеличился до $2006 млн (1К20: $1528 млн). Финансовое положение компании остаётся устойчивым при соотношении чистый долг/EBITDA равном 0,8x. Это привело к рекомендации СД выплатить дивиденды за 2К20 в размере 15,44 руб./акция, дивидендная доходность составляет 1,72%. Дата закрытия реестра — 8 сентября 2020 г. Одобрение решения о выплате дивидендов и дате закрытия реестра ожидается на собрании акционеров, которое состоится 28 августа 2020 г. Компания ожидает частичного восстановления спроса на стальную продукцию в 2П20. CHMF RX:-0,04%

Продажи М.Видео снизились на 5,8% г/г, до 86,9 млрд руб. (с НДС). В апреле продажи группы снизились на 23,5% г/г, в мае — на 3,8% г/г, в июне продажи вернулись к росту, который составил 7,1% г/г. Общие онлайн-продажи компании выросли на 117,5% г/г, до 60,1 млрд руб. (с НДС), составив 69,1% от общих продаж группы. В апреле общие онлайн-продажи группы выросли на 110,9% г/г, в мае — на 127,1% г/г, в июне — на 115,2% г/г. MVID RX: +5,02% Петропавловск увеличил продажи золота в 1П20 до 320,6 тыс. унций (+42% г/г) за счет переработки руды сторонних компаний, в том числе на мощностях POX Hub. Объем продаж, связанных с собственным производством, составил 312,4 тыс. унций (+39% г/г). Средняя цена реализации золота в 1П20 составила $1 640/унция (+28% г/г). Компания сохранила прогноз по производству золота в 2020 г. на уровне 620-720 тыс. унций, включая переработку концентрата стороннего производителя. POG LN: +17,57% ОГК-2 в 1П20 снизила выработку электроэнергии на 22% г/г, до 22,4 млрд кВт.ч. Снижение выработки обусловлено падением потребления в энергосистеме и оптимизацией — снижением выработки электроэнергии неэффективным оборудованием. Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ), в 1П20 составила 5,9 млрд кВтч, — 26,1% от общего объема электроэнергии ОГК-2. OGKB RX: −1,64% Полиметалл представил операционные результаты за 2К20. Объём производства составил 358 тыс. унций золотого эквивалента (-8% кв/кв, +2% г/г) за счет высоких показателей выпуска на Кызыле. Объём продаж золота увеличился до 324 тыс. унций (+3% г/г), серебра — снизился до 5,2 млн унций (-8% г/г). Выручка компании за 2К20 составила $641 млн (+30% г/г) благодаря росту цен на золото и росту продаж. Полиметалл подтверждает обнародованный годовой производственный план в объеме 1,5 млн унций золотого эквивалента на 2020 г. Компания ожидает, что расхождение между производством и продажами золота, обусловленное реализацией концентрата с Варваринского месторождения, будет полностью устранено в 2П20. POLY RX: +5,17% НЛМК опубликовал финансовые результаты по МСФО за 2К20. Выручка компании сократилась в соответствии с ожиданиями рынка до $2174 млн (-11,5% кв/кв, −22,3% г/г), что вызвано снижением средних цен реализации и увеличением доли полуфабрикатов в портфеле продаж на фоне ослабления спроса на готовую продукцию, а также в результате сокращения объема продаж на внешних рынках. EBITDA составила $582 млн (-2% кв/кв; −20,8% г/г) на фоне снижения выручки. Показатель оказался выше консенсус-прогноза на 7,6%. Чистая прибыль существенно снизилась, до $77 млн (-73,4% кв/кв; −81,4% г/г). На результат повлияло обесценивание инвестиций в NBH и убыток от курсовых разниц в размере $70 млн. СД рекомендовал акционерам утвердить дивиденды за 2К20 в размере 4,75 руб./акция на внеочередном общем собрании акционеров, которое состоится 25 сентября 2020 г. Дивидендная доходность составляет 3,35%. Датой закрытия реестра предложено назначить 12 октября 2020 г. NLMK RX:+0,44%

Энел Россия представил операционные результаты за 2К20. Общая выработка электроэнергии составила 3763 ГВтч (-25,4% кв/кв). Чистый отпуск электроэнергии снизился до 3553 ГВтч (-25,6% кв/кв). Продажи электроэнергии составили 4178 ГВтч (-24,9% кв/кв). Негативная динамика обусловлена отсутствием вклада Рефтинской ГРЭС, на долю которой приходилось 48,5% от основных показателей. Производство остальных станций также существенно снизилось. ENRU RX: +0,37% |

.png)

Вялый тренд

РынкиИндексы США в среду закрылись чуть выше 0,5%. S&P 500 торгуется всего на 60 п. ниже исторического максимума. В то же время европейские индикаторы снизились в среду из-за коррекции после роста во вторник, когда власти США одобрили пакет стимулирующих мер на $2 трлн. С утра Азия торгуется в минусе — инвесторов беспокоит рост напряженности в отношениях между Вашингтоном и Пекином, после того как как США потребовали закрыть китайское консульство в Хьюстоне из-за обвинений в шпионаже. Фьючерсы США в небольшом плюсе, но, вероятно, снизятся в течение дня. В среду рынок рос после того, как источники сообщили CNBC, что конгрессмены-республиканцы изучают вопрос о продлении выплат федеральных пособий по безработице до конца года. Финансовая отчетность Tesla превзошла ожидания аналитиков, автопроизводитель сообщил о прибыли четвертый квартал подряд, что создает предпосылки для включения компании в S&P 500. Прибыль Microsoft превзошла рыночные ожидания, однако рост объема покупок лицензий на продукты компании замедлился, а на LinkedIn негативно повлиял слабый рынок труда. В четверг Минтруд США опубликует данные о еженедельных заявках на пособие по безработице. Если данные окажутся плохими, рынок может существенно скорректироваться. В фокусе сегодня:

Мы считаем, что российский рынок откроется разнонаправленно. Индекс Мосбиржи в среду повысился на 0,32%, до 2835 п., РТС снижается на 0,37%, до 1255 п. Рубль ослаб к доллару до 71,07 руб. и к евро — до 82,19 руб.

Лидерами роста стали Петропавловск (+9,19%), Qiwi (+8,16%), М.Видео (+3,25%), Полюс (+3,01%), Полиметалл (+2,8%). В число аутсайдеров вошли Аэрофлот (-1,94%), Энел Россия (-1,94%), Россети (ао −1,76%), О’кей (-1,56%), Мечел (ао −1,26%). Цена на Brent утром в четверг повышается на 0,27%, до $44,41/барр. Золото дешевеет на 0,08%, до $1871/унция. Доходность десятилетних казначейских облигаций США снижается на 0,91 п.п., до 0,6%. Японский Nikkei снижается на 0,58%, китайский Shanghai — на 0,9%. DXY снижается на 0,1%, S&P 500 futures повышается на 0,05%. НовостиРусгидро сообщила о росте объема выработки электроэнергии во 2К20 с учётом Богучанской ГЭС до 40,3 млрд кВтч (+7,4% кв/кв, +26,5% г/г). Гидроэлектростанции группы повысили выработку до 29,9 млрд кВтч (+21% кв/кв, +34% г/г), что вызвано высоким притоком воды в водохранилища ГЭС Волжско-Камского каскада, Сибири и Дальнего Востока. Полезный отпуск электроэнергии по группе составил 39,2 млрд кВтч (+8,8% кв/кв). В 3К20 компания ожидает приток воды к основным водохранилищам в нормальном объёме с возможными минимальными отклонениями. HYDR RX: −0,92% ТМК сообщила о снижении общего объема отгрузки труб во 2К20 до 666 тыс. т (-8% кв/кв −35% г/г), что главным образом связано со снижением объема отгрузки сварных труб в Российском дивизионе. ТМК ожидает, что в 3К20 спрос на продукцию компании в России останется под давлением ввиду сохранения сложной рыночной ситуации и проведения плановых работ по модернизации и техническому обслуживанию на основных предприятиях. По оценке компании, объем потребления труб промышленного назначения на европейском рынке продолжит постепенно восстанавливаться. TRMK RX: −0,13% |

.png)

Ухудшение перед улучшением

РынкиВо вторник, 21 июля, DJIA вырос на 0,6%, до 26840,4 п., S&P 500 — на 0,17%, до 3257,3 п., Nasdaq снизился на 0,81%, до 10680,36 п., DAX поднялся на 0,96%, до 13171,83 п., Eurostoxx 600 — на 0,32%, до 376,7 п. Индекс Мосбиржи повысился на 0,84%, до 2825,71 п., РТС — на 1,93%, до 1259,72 п. Сентябрьский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3250,62 п. (-0,02%), на Dow Jones — на уровне 26740 п. (+0,05%), Nikkei снижается на 0,57%, до 22754,61 п., Shanghai растет на 1,20%, до 3360,78 п., HSI — на 0,08%, до 25655,88 п. В среду американские фьючерсы торгуются разнонаправленно. Во вторник в США прошел брифинг по COVID-19, в котором принял участие президент Дональд Трамп. Трамп отметил, что ситуация с коронавирусом в стране может еще ухудшиться, прежде чем начнет улучшаться. По его словам, в июле сразу две вакцины выходят на финальную стадию клинических испытаний, и возврата к ограничительным мерам в США не будет. В среду отчетность представят Tesla, Microsoft, Chipotle, Hilton Worldwide и Gilead Sciences. Если Tesla не покажет прибыль за 2К20, компания не попадет в индекс S&P 500, и акции рухнут. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду преимущественно повышаются, новости о фонде восстановления ЕС поддерживают индикаторы, при этом увеличение числа случаев заражения коронавирусом в Австралии сдерживает рост ASX 200. Ранее СМИ сообщили о том, что власти готовятся объявить о резком повышении уровня заболеваемости в штате Виктория. В прошлые выходные власти штата ввели масочный режим в Мельбурне и районе Митчелл. Основные фондовые индексы США выросли третий день подряд, хотя и заметно опустились с сессионных максимумов вторника после того, как сенатор Митч Макконнелл усомнился в принятии нового пакета стимулирующих мер до августа. Акции торговались выше в течение большей части сессии после того, как лидеры ЕС окончательно приняли пакет мер помощи экономике на €750 млрд, из которых €390 млрд — гранты наиболее пострадавшим странам. Евро повысился до максимума с 2019 г. — $1,15. Золото торгуется у максимума 2011 г. — $1921,17/унция. Привлекательность золота растет из-за опасений по поводу мировой экономики и мягкой денежно-кредитной политики. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 14,906 млн, количество смертей превысило 615 тыс. Мы ожидаем, что в среду фондовые рынки США будут расти после принятых мер поддержки в ЕС и брифинга в США по COVID-19. Мировые цены на нефть в среду утром снижаются после публикации данных Американского института нефти (API). Коммерческие запасы нефти в США за неделю по 17 июля подскочили на 7,5 млн барр. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи во вторник повысился на 0,84%, до 2826 п., РТС — на 1,93%, до 1260 п. Рубль укрепился к доллару до 70,74 руб. и к евро — до 81,52 руб.

Лидерами роста стали Магнит (+6,1%), TCS Group (+5,62%), Россети (ао +5,44%), X5 Retail Group (+5,42%), Мечел (ао +4,81%). В число аутсайдеров вошли Qiwi (-10,58%), Эталон (-1,59%), АФК Система (-1,54%), ТМК (-1,07%), Московская биржа (-0,84%). Цена на Brent утром в среду снижается на 0,77%, до $43,98/барр. Золото дорожает на 0,79%, до $1856/унция. Доходность десятилетних казначейских облигаций США снижается на 0,28 п.п., до 0,605%. Японский Nikkei снижается на 0,71%, китайский Shanghai повышается на 1,2%. DXY повышается на 0,03%, S&P 500 futures снижается на 0,03%. НовостиЛСР представил операционные результаты за 1П20, согласно которым стоимость заключенных новых договоров осталась на уровне прошлого года, составив 38 млрд руб., а объём составил 346 тыс. кв. м; средняя цена реализованной недвижимости выросла на 5% г/г, до 119 тыс. руб. за кв. м. Доля заключенных контрактов с участием ипотечных средств составила 58% по сравнению с 48% в 1П19. Введено в эксплуатацию 172 тыс. кв. м чистой продаваемой площади (+8% г/г), что соответствует прогнозам компании. LRSG RX: +1,88% Qiwi Акционеры Qiwi могут продать в рамках SPO 6,8 млн акций класса B, что составляет 10,8% капитала в виде ADS. Букраннерами выступают J.P Morgan Securities, UBS Securities и ВТБ Капитал. У андеррайтеров сохраняется 30-дневный опцион еще на 1,02 млн ADS. Продавцами в ходе SPO будут банк Открытие, Сергей Солонин и Борис Ким. В ноябре 2019 года Qiwi разместил на SEC информацию о том, что банк Открытие и основной владелец Сергей Солонин планируют постепенно продать на рынке до 23,4 млн ADS (47,9% акций класса В, или 37,4% капитала группы). Уставный капитал Qiwi состоит из 12 млн 83,419 тыс. акций класса А и 50 млн 629,556 тыс. акций класса В номиналом €0,0005. Акции класса A обладают 10 голосами на одну бумагу, класса В — одним. Основным акционером Qiwi является Сергей Солонин, контролирующий 65,7% голосов (95,8% акций класса А). Генеральному директору Qiwi Борису Киму принадлежит 3,3% голосов (4,2% акций класса А и 1,4% акций класса В). Банк Открытие владеет 13,1% голосов (41,6% акций класса В). QIWI US: −10,58% Русгидро подтвердило ранее одобренный советом директоров проект инвестпрограммы компании с учетом дополнительных 171 млрд руб. на модернизацию на Дальнем Востоке. Весной 2020 г. совет директоров Русгидро рассмотрел инвестпрограмму на 2020–2025 гг. в размере 634,04 млрд руб., из которых 430,4 млрд руб. будет направлено на реализацию проектов на Дальнем Востоке. |

.png)

В поиске вакцины

РынкиВ понедельник, 20 июля, DJIA вырос на 0,03%, до 26680,87 п., S&P 500 — на 0,84%, до 3251,84 п., Nasdaq — на 2,51%, до 10767,09 п., DAX поднялся на 0,99%, до 13046,92 п., Eurostoxx 600 — на 0,75%, до 375,51 п. Индекс Мосбиржи повысился на 0,99%, до 2802,24 п., РТС — на 1,62%, до 1235,85 п. Сентябрьский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3252,88 п. (+0,24%), на Dow Jones на — на уровне 26663 п. (+0,11%), Nikkei растет на 0,84%, до 22907,57 п., Shanghai — на 0,07%, до 3316,56 п., HSI — на 1,88%, до 25529,02 п. Во вторник, 21 июля, американские фьючерсы растут. Лидеры ЕС согласовали семилетний бюджет блока в размере €1,074 трлн на 2021–2027 гг. Объем внебюджетного фонда восстановления экономики ЕС остался на уровне €750 млрд. Сегодня свою отчетность представят Coca-Cola, United Airlines, Lockheed Martin, Texas Instruments, Snap. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) во вторник растут, чему способствуют новости о разработке вакцины, а также хорошая статистика технологического сектора США. Как сообщил ранее британский медицинский журнал The Lancet, вакцина от коронавируса, разработанная учеными Оксфордского университета, успешно прошла первую фазу испытаний. В понедельник, 20 июля, основные фондовые индексы США повысились до максимума с февраля, лидерами роста стали компании, выигрывающие от ограничительных мер и снижения экономической активности. S&P 500 по итогам дня вернулся к докризисному уровню. Индекс Nasdaq достиг нового исторического максимума на фоне роста Amazon.com (+7,9%) и Zoom Technologies (+8,9%). После закрытия торгов IBM представила свои финансовые результаты, которые превзошли ожидания аналитиков, опрошенных Bloomberg. Прибыль составила $2,18/акция, при прогнозе в $2,06/акция, выручка компании составила $18,12 млрд при прогнозе $17,45 млрд. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 14,701 млн, количество смертей превысило 609 тыс. Мы ожидаем, что во вторник фондовые рынки США будут расти на фоне положительных новостей из Европы. Президент США Дональд Трамп сегодня проведет брифинг, на котором расскажет о разработке вакцин в США. Положительные новости могут оказать рынку значительную поддержку. В числе компаний, которые будут отчитываться на брифинге: Merck, Moderna, Pfizer, AstraZeneca, Johnson & Johnson. Мировые цены на нефть во вторник утром растут, инвесторы обратили внимание на новости по разработке и испытаниям вакцины от коронавируса, оценивая перспективы по спросу на нефть. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в понедельник повысился на 0,99%, до 2802 п., РТС — на 1,62%, до 1236 п. Рубль укрепился к доллару до 71,34 руб. и к евро — до 81,68 руб.

Лидерами роста стали Интер РАО (+7,66%), ВТБ (+6,73%), Магнит (+5,89%), АФК Система (+4,41%), Qiwi (+4,41%). В число аутсайдеров вошли Veon (-3,85%), Headhunter (-1,14%), ОГК-2 (-0,8%), Распадская (-0,78%), НМТП (-0,78%). Цена на Brent утром во вторник повышается на 0,23%, до $43,38/барр. Золото дорожает на 0,07%, до $1819/унция. Доходность десятилетних казначейских облигаций США снижается на 1,05 п.п., до 0,614%. Японский Nikkei повышается на 0,71%, китайский Shanghai снижается на 0,27%. DXY повышается на 0,04%, S&P 500 futures — на 0,24%. НовостиСовет директоров Эталона рекомендовал дивиденды за 2019 г. в размере 12 руб./акция, что соответствует 11% доходности. ETLN LI: +3,22% Консолидированная выручка Русагро во 2К20 до межсегментных элиминаций составила 38,7 млрд руб. (+2% г/г), продажи мясного сегмента составили 7,3 млрд руб. (+22% г/г), масложирового — 18,3 млрд руб. (+18% г/г), сельскохозяйственного — 3,2 млрд руб. (-24% г/г), молочной продукции — 0,8 млрд руб. (-15% г/г). AGRO RX: +1,64% Магнит запустил виртуальные туры по магазинам Краснодара и Адлера. MGNT RX: +4,23% Фосагро в 1П20 увеличила общий объем поставок минеральных удобрений российским аграриям до 1,9 млн т (+14,2% г/г). Реализация продукции компании выросла на 11,2% г/г, до 1,54 млн т. Почти 75% этого объема пришлось на фосфорные и комплексные удобрения, продажи которых выросли на 11,9% г/г. PHOR RX: +0,35% |

.png)

Хрупкое равновесие

РынкиВ пятницу, 17 июля, DJIA снизился на 0,23%, до 26671,95 п., S&P 500 вырос на 0,28%, до 3224,73 п., Nasdaq — на 0,28%, до 10503,19 п., DAX — на 0,35%, до 12919,61 п., Eurostoxx 600 — на 0,16%, до 372,71 п. Индекс Мосбиржи повысился на 0,54%, до 2774,79 п., РТС снизился на 0,31%, до 1216,17 п. Сентябрьский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3198,38 п. (+0,49%), на Dow Jones — на уровне 26425 п. (-0,36%), Nikkei падает на 0,09%, до 22674,89 п., Shanghai растет на 2,62%, до 3298,50 п., HSI — на 0,21%, до 25142,51 п. В понедельник американские фьючерсы снижаются. Ситуация с пандемией остается в центре внимания инвесторов, так как статистика в США продолжает вызывать опасения. За прошедшие сутки число выявляемых случаев в США составило 63,6 тыс. человек, по данным университета Джонса Хопкинса. В конце прошлой недели показатель достиг рекордных 77 тыс. Рост обусловлен увеличением числа тестов на COVID-19, которое превысило 47 млн. В понедельник президент США Дональд Трамп с сенатом начнут обсуждения нового пакета поддержки экономики США. На этой неделе свою отчетность представят IBM, Coca-Cola, United Airlines, Microsoft, Tesla, Chipotle, Hilton Worldwide. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в понедельник не показывают единой динамики, инвесторы продолжат следить за корпоративной отчетностью. Индексы КНР растут ввиду внутрикитайских новостей. Народный банк Китая в понедельник вновь оставил неизменной основную ставку по кредитам для первоклассных заемщиков (LPR, loan prime rate) на уровне 3,85%. Регулятор также влил в финансовую систему страны ¥100 млрд посредством операций семидневного обратного репо. В пятницу основные фондовые индексы США закрыли торговую сессию незначительным ростом. В лидерах падения среди технологических компаний оказался онлайн-кинотеатр Netflix, акции которого подешевели на 6,9%, до $490,98/акция. База подписчиков Netflix в 1К20 и 2К20 выросла более чем на 10 млн, однако инвесторы опасаются, что цифры отражают опережающий рост из-за карантина. Прогноз компании по росту подписчиков также оказал давление на котировки. Netflix ждет роста показателя на 2,5 млн в 3К20, в то время как аналитики, опрошенные FactSet, ожидали прогноз в размере 5,27 млн. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 14,457 млн, количество смертей превысило 605 тыс. Мы ожидаем, что в понедельник фондовые индексы США будут снижаться на фоне негативных новостей по коронавирусу. Поддержку рынку могут оказать новости по новому пакету поддержки экономики США. Мировые цены на нефть в понедельник утром снижаются, инвесторы оценивают перспективы по спросу на сырье в свете статистики по заражениям коронавирусом. Власти Австралии предупреждают, на погашение новой вспышки COVID-19 уйдут недели. В фокусе сегодня:

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в пятницу повысился на 0,54%, до 2775 п., РТС — на 0,31%, до 1216 п. Рубль ослаб к доллару до 71,88 руб. и к евро — до 82,22 руб.

Лидерами роста стали Интер РАО (ао +5,52%), Яндекс (+2,7%), TCS Group (+2,48%), Новатэк (ао +2,32%), Детский мир (+2,12%). В число аутсайдеров вошли ЛСР (-0,86%), Мечел (ао −0,82%), X5 Retail Group (-0,77%), Черкизово (ао −0,65%), ММК (-0,59%). Цена на Brent утром в понедельник снижается на 0,7%, до $42,84/барр. Золото дешевеет на 0,08%, до $1809/унция. Доходность десятилетних казначейских облигаций США снижается на 1,78 п.п., до 0,617%. Японский Nikkei снижается на 0,06%, китайский Shanghai повышается на 2,69%. DXY повышается на 0,06%, S&P 500 futures снижается на 0,35%. НовостиАэрофлот продаст свой пакет акций (51%) в Авроре Сахалинской области, которая владеет 49% авиакомпании, сообщил Интерфаксу заместитель директора департамента госполитики в области гражданской авиации Минтранса России Илья Белавинцев. AFLT RX: +0,97% Китайский агрегатор такси Didi планирует выйти на рынок России уже к августу, сообщает РБК. Первые поездки будут осуществляться не в Москве. Частично руководить российским подразделением Didi будет команда, которая работала в российском Uber до его слияния с Яндекс.Такси. YNDX RX: +2,7% MAIL RX: +0,68% Акрон опубликовал операционные результаты за 2К20. Общий выпуск продукции по группе минеральных удобрений составил 1,283 млн т (-34% кв/кв −20% г/г). Производства аммиака выросло до 697 млн т (+3% кв/кв +2% г/г). Производство азотных удобрений составило 1,328 млн т (+20% кв/кв +0,7% г/г). В конце 2020 г. компания планирует нарастить производство аммиака, завершив модернизацию агрегата «Аммиак-4», увеличив его мощность до 0,9 млн т в год. AKRN RX: +0,67% |

.png)

Волатильность сохранится

РынкиВ четверг, 16 июля, DJIA снизился на 0,50%, до 26734,71 п., S&P 500 — на 0,34%, до 3215,57 п., Nasdaq — на 0,73%, до 10473,83 п., DAX опустился на 0,43%, до 12874,97 п., Eurostoxx 600 — на 0,47%, до 372,13 п. Индекс Мосбиржи вырос на 0,44%, до 2760,01 п., РТС — на 0,05%, до 1219,93 п. Сентябрьский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3202,88 п. (+0,26%), Dow Jones — на уровне 26587 п. (+0,13%), Nikkei падает на 0,49%, до 22663,33 п., Shanghai — на 0,51%, до 3193,82 п., HSI растет на 0,61%, до 25123,58 п. В пятницу американские фьючерсы растут. Президент США Дональд Трамп объявил о намерении снизить налог на зарплату в рамках следующего пакета поддержки экономики США. За последние сутки в США зарегистрировали 75 тыс. случаев заражения COVID-19, что стало новым рекордом. Ранее университет Джонса Хопкинса сообщал о 66,2 тыс. новых случаев в США, что оказалось чуть ниже предыдущего рекорда в 67,4 тыс. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) преимущественно снижаются вслед за индикаторами США, трейдеры продолжают следить за ситуацией вокруг коронавируса. Китай объявил о масштабной программе инвестиций в инфраструктуру, объем которой составит $184 млрд. Розничные продажи в Китае в июне снизились на 1,8% г/г, тогда как аналитики прогнозировали рост на 0,3%. В мае падение составило 2,8%. ЦБ Китая влил в экономику 200 млрд юаней через операции семидневного обратного репо. В четверг основные фондовые индексы США закрыли торговую сессию снижением, тогда как ранее на рынке Китая произошел самый масштабный спад более чем за пять месяцев. Фиксация прибыли в четверг была вызвана опасениями, что ограничительные меры в июле негативно скажутся на скором восстановлении экономики, что уже отражается в числе заявок на пособие по безработице, которое продолжают расти, так как бизнес приостанавливает деятельность. Число заявок на пособие по безработице за неделю, истекшую 11 июля, составило 1,3 млн, тогда как аналитики, опрошенные Bloomberg, ожидали снижения до 1,25 млн. Розничные продажи в США в июне выросли на 7,5%, превзойдя прогноз аналитиков, но инвесторы опасаются, что в дальнейшем восстановлению может препятствовать повышение уровня заболеваемости COVID-19. Бумаги Morgan Stanley подорожали на 2,5% вслед за выходом отчета о росте прибыли за 2К20 на 45% до рекордного уровня, который значительно превзошел ожидания аналитиков. Котировки Netflix снизились на 10%, после того как компания представила свою отчетность за 2К20 и прогнозы на следующий квартал. Netflix ожидает, что в 3К20 число пользователей увеличится на 2,5 млн. Это значительно ниже прогнозов аналитической компании FactSet, которая ожидает, что показатель вырастет на 5,27 млн. Goldman Sachs в 2К20 увеличил чистую прибыль до $2,25 млрд. Банк заработал благодаря росту доходов от торговых операций с облигациями и акциями и инвестиционного банкинга. Прибыль от трейдинга Goldman достигла девятилетнего максимума. Доход от торговли облигациями вырос почти на 150% кв/кв, до $4,24 млрд, а доход от торговли акциями — на 46% кв/кв, до $2,94 млрд. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 13,767 млн, количество смертей превысило 589 тыс. Мы ожидаем, что в пятницу на фондовых рынках США будет наблюдаться разнонаправленная динамика ввиду роста случаев заражения COVID-19. Цены на нефть в пятницу утром снижаются, трейдеры обеспокоены перспективами спроса на сырье. Число выявленных случаев заражения COVID-19 в Индии превысило 1 млн. В фокусе сегодня:

Мы считаем, что российский рынок откроется разнонаправленно. Индекс Мосбиржи в четверг повысился на 0,44%, до 2760 п., РТС — на 0,05%, до 1220 п. Рубль укрепился к доллару до 71,59 руб. и к евро — до 81,49 руб.

Лидерами роста стали Эталон (+5,15%), X5 Retail Group (+1,66%), О’кей (+1,61%), Детский мир (+1,58%), ЛСР (+1,58%). В число аутсайдеров вошли Мечел (ап −4,13%), Яндекс (-2,17%), Распадская (-2,07%), Энел Россия (-1,85%), ММК (-1,67%). Цена на Brent утром в пятницу снижается на 0,35%, до $43,21/барр. Золото дорожает на 0,09%, до $1799/унция. Доходность десятилетних казначейских облигаций США повышается на 0,51 п.п., до 0,615%. Японский Nikkei снижается на 0,44%, китайский Shanghai — на 0,5%. DXY снижается на 0,06%, S&P 500 futures повышается на 0,2%. НовостиПолюс представил операционные результаты за 2К20. Общий объём производства золота составил 690 тыс. унций (+16% кв/кв, без изменений г/г), что обусловлено ростом производства аффинированного золота на Олимпиаде, Наталке и Благодатном, а также началом промывочного сезона на Россыпях и запуском кучного выщелачивания на Курахане. Расчетная выручка от продаж золота составила $1,148 млрд (+33% кв/кв, +16% г/г) при расчетной средневзвешенной цене реализации золота $1723/унция (+8% кв/кв, +31% г/г). Чистый долг на 30 июня 2020 г. оценивается в $2,506 млрд в сравнении с $3056 млн на конец предыдущего квартала и $3639 млн на 30 июня 2019 г. Компания подтвердила ранее обнародованный прогноз по производству золота в 2020 г. на уровне 2,8 млн унций. PLZL RX:1,44% Детский мир объявил операционные результаты за 2К20. Выручка группы увеличилась на 2,9% г/г, до 28,8 млрд руб., таким образом, выручка в июне оказалась выше майского показателя, составив 11,2 млрд руб. (+11% м/м; +22,1% г/г), что свидетельствует о продолжении восстановления рынка. Выручка онлайн-сегмента выросла в 3,2 раза по сравнению с аналогичным периодом прошлого года до 8,7 млрд руб. (+6,1% кв/кв). Продажи LFL сети магазинов Детский мир в России и Казахстане увеличились на 0,8% г/г, за счет роста среднего чека на 13,7%, что позволило нивелировать сокращение сопоставимого объёма чеков, которое составило 11,3%. За 2К20 компания открыла 12 новых магазинов, всего за 1П20 было открыто 20 магазинов сети «Детский мир» из запланированных 80 торговых точек на 2020 г., а также один магазин сети «ПВЗ Детмир» и один магазин сети «Зоозавр». Общая торговая площадь компании в 1К20 увеличилась на 10,1% г/г, до 855 тыс. кв. м. Компания ожидает роста скорректированной EBITDA по итогам 2К20. Финансовые результаты Детский мир презентует 25 августа 2020 г. DSKY RX:+1,53% X5 Retail Group отчиталась о росте розничной выручки в 2К20 на 13,2% г/г, до 492,97 млрд руб. благодаря росту LFL-продаж на 4,3% г/г (снижение трафика составило 17,2%, рост среднего чека — 26,1%); росту торговой площади на 10,7% г/г (вклад в рост выручки +8,9%). Согласно ожиданиям компании, рентабельность по EBITDA ретейлера во 2К20 будет выше показателя за аналогичный период прошлого года. FIVE RX: +1,93% Алроса представила операционные результаты за 2К20. Добыча алмазов снизилась до 5,7 млн карат (-29% кв/кв, −42% г/г). Выручка от продаж алмазно-бриллиантовой продукции составила $87 млн (-90% кв/кв и −89% г/г). Компания продолжает придерживаться политики обеспечения объёмов предложения алмазов под реальный спрос при сохранении стабильного уровня цен, направленной на поддержку долгосрочных клиентов. ALRS RX: +1,5% |

.png)

Китайская экономика полностью восстановилась

РынкиВ среду, 15 июля, DJIA вырос на 0,85%, до 26870,10 п., S&P 500 — на 0,91%, до 3226,56 п., Nasdaq — на 0,59%, до 10550,49 п., DAX поднялся на 1,84%, до 12930,98 п., Eurostoxx 600 — на 1,76%, до 373,87 п. Индекс Мосбиржи повысился на 0,12%, до 2747,91 п., РТС — на 0,20%, до 1219,26 п. Сентябрьский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3204,62 п. (-0,46%), на Dow Jones — на уровне 26665 п. (-0,37%), Nikkei снижается на 0,70%, до 22786,26 п., HSI — на 1,17%, до 25183,08 п., Shanghai — на 1,41%, до 3314,03 п. В четверг, 16 июля, американские фьючерсы снижаются ввиду обострившихся отношений США и Китая. Госсекретарь США Майк Помпео в среду заявил, что Вашингтон наложит визовые ограничения на сотрудников китайских фирм, в частности Huawei, которые оказывали помощь странам, причастным к нарушению прав человека. Также ожидается, что администрация Трампа в ближайшие недели примет меры в отношении TikTok и WeChat, так как она считает, что компании сотрудничают с правительством Китая и создают угрозу США. Негативное влияние на индексы оказали комментарии главы МВФ Кристин Лагард, которая заявила, что мировая экономика еще не восстановилась, так как все показатели ниже докризисных уровней, а вторая волна заражений COVID-19 несет угрозу мировой экономике. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в четверг снижаются. ВВП Китая по итогам первого полугодия 2020 г. снизился на 1,6% г/г под влиянием пандемии, свидетельствуют опубликованные в четверг данные государственного статистического бюро КНР. Рост ВВП Китая в 2К20 составил 3,2% после падения в 1К20 более чем на 6%. Рост ВВП обусловлен фискальным стимулированием и перезапуском экономики страны. Объем продаж потребительских товаров в Китае в 1П20 упал на 11,4% г/г, до 17,25 трлн юаней (около $2,46 трлн). В среду основные фондовые индексы США закрыли торговую сессию ростом, торгуясь возле месячных максимумов, так как оптимизм в отношении вакцины против коронавируса нивелировал опасения по поводу ухудшения отношений между США и Китаем. В лидеры роста вышли производственный (+2,6%), нефтегазовый (+2,1%) и финансовый (+2%) сектора. Рынки также росли после публикации доклада об экономическом положении ФРС США. По данным ФРС, объем промышленного производства в США после спада в апреле увеличился в июне второй месяц подряд, на 5,4%, превзойдя прогнозы. Инвесторы также положительно отреагировали на рост выручки и прибыли Goldman Sachs во 2К20, который превзошел прогнозы аналитиков. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 13,516 млн, количество смертей превысило 583 тыс. Мы ожидаем, что в четверг фондовые индексы США будут снижаться ввиду ухудшения отношений между Пекином и Вашингтоном, а также опасений по поводу второй волны заражений COVID-19. Мировые цены на нефть снижаются в четверг утром — трейдеры оценивают перспективы сделки ОПЕК+ после встреч участников альянса на этой неделе, ожидая увеличения добычи. ОПЕК+ договорился сокращать добычу в августе, хотя спрос активно восстанавливается, что видно по росту китайской экономики, но итоговое снижение вместо 2 млн б/с составит 1,6 млн б/с. При этом страны, не выполнившие свои обязательства в мае и июне, обязались компенсировать это в течение квартала. Среди них Ирак, Казахстан, Нигерия, Ангола, Габон. В фокусе сегодня:

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в среду повысился на 0,12%, до 2748 п., РТС — на 0,2%, до 1219 п. Рубль ослаб к доллару до 70,99 руб. и к евро — до 80,99 руб.

Лидерами роста стали Распадская (+4,03%), Veon (+3,35%), Полюс (+3,3%), ОГК-2 (+3,18%), Аэрофлот (+2,84%). В число аутсайдеров вошли Газпром (-6,39%), Headhunter (-2,98%), Петропавловск (-1,89%), ТГК-1 (-1,42%), Газпром нефть (-1,32%). Цена на Brent утром в четверг снижается на 0,73%, до $43,47/барр. Золото дешевеет на 0,08%, до $1809/унция. Доходность десятилетних казначейских облигаций США снижается на 0,79 п.п., до 0,625%. Японский Nikkei снижается на 0,85%, китайский Shanghai — на 2,81%. DXY повышается на 0,04%, S&P 500 futures снижается на 0,5%. НовостиЭталон опубликовал операционные результаты за 1П20, согласно которым продажи компании составили 200,9 тыс. кв. м (-31% г/г), или 29,5 млрд руб. (-24% г/г). Средняя стоимость квадратного метра увеличилась на 11% г/г, до 133,6 тыс. руб. Чистый корпоративный долг на 30 июня 2020 г. составил 23 млрд руб. (-4 млрд руб. к показателю на 31 декабря 2019 г.). Во 2К20 продажи составили 74,98 тыс. кв. м (-40% кв/кв), или 11,6 млрд руб. (-35% кв/кв). ETLN RX: +2,04% Headhunter разместит около 12%, или 5 млн акций ($105 млн в текущих ценах) своего акционера Goldman Sachs с возможностью доразмещения еще 750 тыс. акций в рамках опционов андеррайтеров. Ранее сообщалось, что HeadHunter может разместить дополнительные ADS на Nasdaq на $100 млн. Еще до $720,9 млн могут получить акционеры компании за счет продажи 31,25 млн обыкновенных акций. Свои акции теоретически смогут продать Эльбрус Капитал (18,75 млн акций, или 37,5%) и Goldman Sachs Group (12,5 млн, или 25%). На данный момент общее количество акций компании составляет 50,3 млн, а в свободном обращении — 38%. Headhunter провел IPO на Nasdaq в мае 2019 г. Основные акционеры компании — структуры Goldman Sachs и Эльбрус Капитал тогда продали 16,3 млн ADS по цене $13,5/ADS и привлекли $220 млн. Ранее компания сообщала, что листинг на Московской бирже от Headhunter ожидается в 4К20. Headhunter — не первый эмитент, который проводит локальный листинг после размещения акций на зарубежных площадках. Ретроспективный анализ (Mail.Ru, Petropavlovsk, TCS Group, Эталон) позволяет сказать, что акции эмитента имеют тенденцию опережать рынок в преддверии листинга на локальной бирже и зачастую — после. Рост сопровождается увеличением объема торгов. Тем не менее, для Headhunter увеличение доли акций в свободном обращении и ожидание продолжения данного тренда могут оказывать и некоторое давление на акцию. HHR US:-2,98% Финансовый директор Магнита, Елена Милинова, покидает компанию. С 15 июля исполняющим обязанности назначен Дмитрий Иванов, который присоединился к ретейлеру в октябре 2019 г. в должности директора по контроллингу. Ранее Дмитрий работал заместителем финансового директора Ленты. MGNT RX: +0,39% Mail Ru Group запустила программу, которая позволяет создавать новостные и репортажные видео студийного качества. Новости сможет зачитывать виртуальный диктор, а видео может быть дополнено изображениями, музыкой, титрами и ссылками. Производить видеосюжеты в телевизионном формате смогут все игроки медиарынка — от крупных СМИ до блогеров. На данный момент эта новость несущественна с финансовой точки зрения, но иллюстрирует большое количество новых возможностей, открытия новых сегментов ИТ-компанией. MAIL RX: +0,96% Группа НЛМК опубликовала операционные результаты за 2К20, согласно которым производство стали снизилось до 3,9 млн т (-8% кв/кв, −3% г/г), в связи с уменьшением загрузки сегментов Сортовой прокат Россия и НЛМК США. Продажи составили 4,4 млн т (-3% кв/кв, +2% г/г) из-за роста продаж слябов и чугуна. Положительная годовая динамика обусловлена проведением в 2К19 ремонтов в доменном и сталеплавильном производствах. Доля России в продажах группы составила 52,5%. Продажи на внешних рынках составили 2 млн т (+51% кв/кв +71% г/г), что вызвано перенаправлением поставок на рынок Азии. NLMK RX: +0,63% Совет директоров Полюса рекомендовал финальные дивиденды за 2П19 в размере 244,75 руб./акция, что соответствует 1,86% доходности. Дата закрытия реестра — 28 августа 2020 г. ГОСА пройдёт 18 августа. PLZL RX:+3,02% |

.png)