|

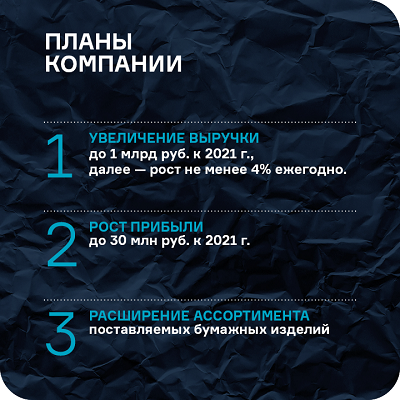

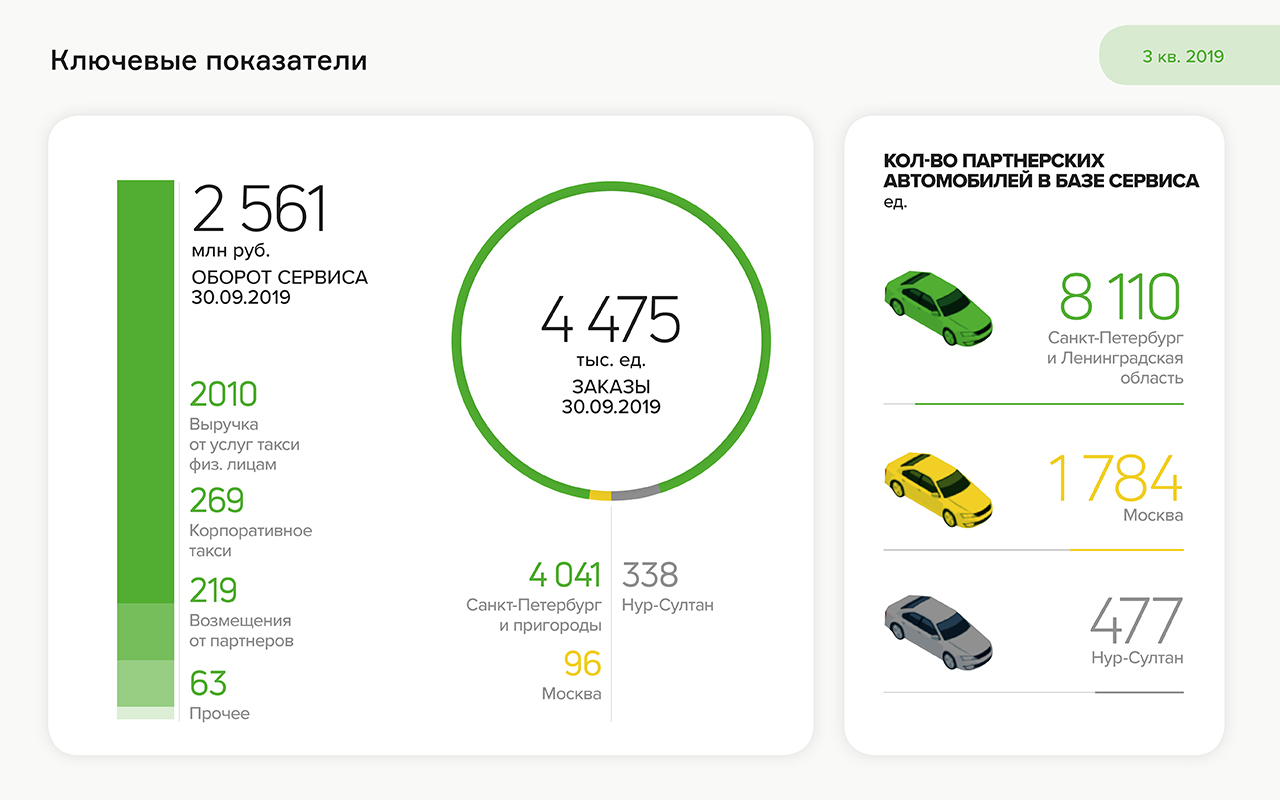

Изучаем годовую бухгалтерскую отчетность агрегатора сервиса «ТаксовичкоФ», партнеры которого работают в России и Казахстане. По итогам 2019 г. выручка ООО «Транс-Миссия» составила 176,5 млн рублей, чистая прибыль —7,1 млн рублей, EBIT — 21,7 млн рублей. Причем два последних показателя значительно выросли в четвертом квартале вследствие сезонности — в осенне-зимний период спрос на услуги такси повышается. Финансовый долг остался без изменений — 150 млн рублей, которые были привлечены в рамках эмиссии биржевых облигаций. Текущее отношение долга к EBIT составляет 6,9х, отношение долга к выручке — 0,85х. Общая величина активов ООО «Транс-Миссия» по итогам года превысила 185 млн рублей. Основной рост приходится на дебиторскую задолженность, которая сформирована партнерскими компаниями-автопарками. Выручка сервиса «ТаксовичкоФ» по итогам 2019 г. составила 2,9 млрд рублей. Автопарк партнеров в Санкт-Петербурге, Ленинградской области, Москве, Твери и Нур-Султане (Казахстан) на конец года составил 11,2 тыс. автомобилей, из которых брендировано более тысячи. В 2020 г. сервис начал работу в Туле, Ульяновске, Омске, Нижнекамске, Нурлате и Азнакаево. Запланирован запуск еще почти в 20 городах страны. В течение 2020-2021 гг. планируется выход сервиса в Армению, Грузию, Молдавию, Киргизию, Таджикистан, Туркмению, Азербайджан, Узбекистан и Белоруссию. |

2

0

5 комментариев

21 111 посетителей

.png)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)