|

Ключевые тезисы:

Полный аналитический отчет в формате pdf доступен по ссылке. |

2

0

5 комментариев

21 103 посетителя

|

Ключевые тезисы:

Полный аналитический отчет в формате pdf доступен по ссылке. |

|

Ключевые тезисы:

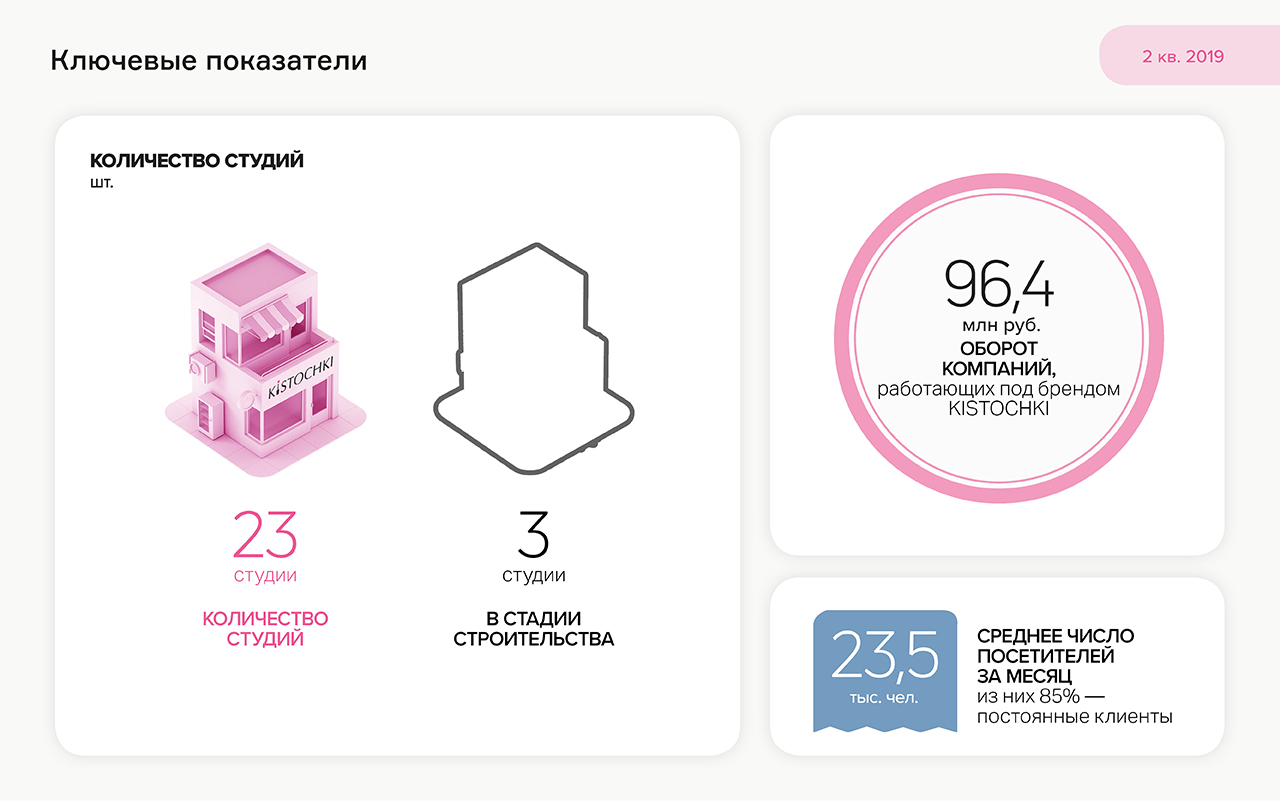

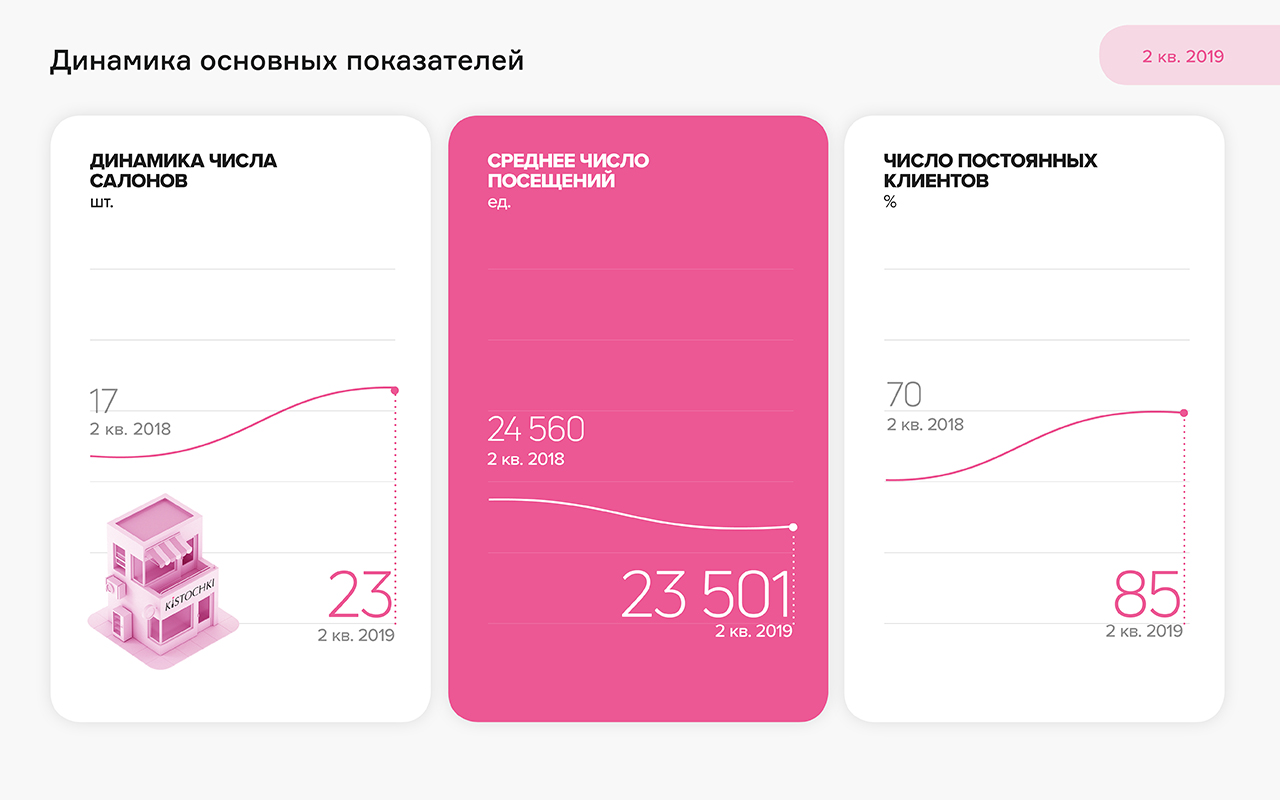

Нам удалось пообщаться с исполнительным директором Еленой Кочеровой в формате вопрос-ответ. — Почему снизилась посещаемость студий KISTOCHKI? — Во-первых, сказалась растущая конкуренция со стороны салонов эконом-класса. Во-вторых, из-за задержки в финансировании мы были вынуждены урезать рекламный бюджет, что не позволило провести полноценную рекламную кампанию перед началом сезонного спроса в июне. На снижение числа посещений по сравнению с прошлым годом повлияло и увеличение срока носки маникюра на 1-2 недели за счет использования улучшенной технологии покрытия ногтей гель-лаком. — Эмитент отразил скромные финансовые показатели за первое полугодие, в чем причина? — Низкий уровень выручки и последовавший убыток связаны с задержкой в финансировании и гораздо более поздним открытием новых студий, в т. ч. и по франшизе. Убыток по итогам полугодия возник из-за единовременного отражения в учете всех расходов по регистрации дебютного выпуска облигаций. С 1 июля роялти для компаний-франчайзи был повышен, и мы ожидаем улучшения финансовых показателей по итогам третьего квартала 2019 года и выход на плановые показатели по итогам года. Задавайте свои вопросы в комментариях и смотрите PDF-версию аналитического покрытия с графиками и сопроводительными комментариями. |

|

Ожидаемый итог незавершенной процедуры реорганизации: компания нарушила один из финансовых ковенантов первого выпуска. В первом полугодии 2019 г. выручка ООО «ГрузовичкоФ-Центр» выросла на 19% по отношению к аналогичному периоду прошлого года, до 185,3 млн рублей. EBIT составила 12 млн рублей, что в 2,5 раза больше показателя января-июня 2018 г. Чистая прибыль выросла почти в 2 раза. Вместе с тем, во втором квартале эмитент получил убыток по чистой прибыли в сумме 3,3 млн руб. из-за роста доли себестоимости в выручке с 43% до 65%. В результате накопленная чистая прибыль за полугодие составила 2,8 млн руб. На снижении рентабельности сказались также расходы по организации третьего выпуска облигаций, который был размещен в июне. Отношение долга к выручке ООО «ГрузовичкоФ-Центр» составило на 30 июня 2019 г. 0,76x при максимально допустимом условиями выпуска значении 0,4x. В связи с нарушением данного ковенанта компания объявила 6 августа внеочередную оферту по первому выпуску облигаций. В случае поступления заявок на досрочное погашение от держателей облигаций эмитент осуществит их выкуп в течение 7 рабочих дней. Добавим, что выполнение данного ковенанта представлялось возможным в случае присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз» — компании, на которой сосредоточена часть выручки сервиса «ГрузовичкоФ». Однако в июне компания не успела завершить процедуру реорганизации. Общая выручка сервиса «ГрузовичкоФ» по итогам полугодия составила 1,65 млрд рублей, прирост — 23%. Объем заказов вырос на 14% и составил 541 тыс. ед. Количество автомобилей, работающих под брендом сервиса внутригородских перевозок, составило 1717 ед. |

|

Сибирская сеть общественного питания опубликовала промежуточную бухгалтерскую отчетность: выручка на 30.06.19 составила 145 млн руб., чистая прибыль — 13,1 млн руб. На отрицательную динамику основных показателей повлияло погашение обязательств по фуд-кортам. Несмотря на это, финансовая нагрузка ООО «Дядя Дёнер» остается стабильной: отношение долга к выручке во втором квартале составило 0,33x, долга к EBIT — 2,41x. В мае компания закрыла свои кафе в крупных торговых центрах Новосибирска по причине низкой окупаемости вложений в них. Оборудование с фуд-кортов теперь используется в новых кафе. В частности, в июне «Дядя Дёнер» открылся в Краснообске. Заведение приносит порядка 400 тыс. руб. операционной прибыли, что в несколько раз больше среднего уровня, который показывают другие кафе сети в Новосибирске. В течение первого полугодия компания сменила расположение более 10 павильонов, благодаря чему число убыточных точек удалось снизить в среднем на 30-35%. Ожидайте обзор показателей компании в формате аналитического покрытия по итогам 6 месяцев 2019 г. |

|

Сильные стороны компаний, работающих в единой операционной цепочке «Нафтатранс плюс» – высокие показатели оборачиваемости задолженности и стабильный рост выручки.

В заключение на несколько самых актуальных вопросов ответил генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня. — Как связаны указанные операционные компании нефтетрейдингового, транспортного направления и АЗС? — Это партнерские компании, вместе с которыми «Нафтатранс плюс» формирует эффективную операционную цепочку, осуществляя закуп, транспортировку и реализацию ГСМ. Вместе с тем, это отдельные организации, которые оказывают существенный объем услуг и другим компаниям. Например, ключевыми клиентами у транспортного партнера являются «Татнефть» и «Лукойл». Кроме того, компания занимается перевозками молочной продукции. Другой партнер управляет сетью АЗС в Новосибирске под собственным брендом «Энергия», а также заправками «Лукойл» и Shell по франшизе. Он выступает поручителем по выпуску биржевых облигаций. — Почему такая низкая рентабельность, за счет чего планируется вернуть заем? — Эмитент работает на рынке нефтетрейдинга, ключевой особенностью которого является емкость и оборачиваемость. Каждый нефтетрейдер получает невысокую маржу, но на коротком интервале времени в итоге по году это позволяет заработать прибыль на вложенный капитал. Основной гарантией для инвесторов является высокая ликвидность запасов и возможность погасить все обязательства в течение 60-90 дней. — Но как же постоянный рост стоимости топлива? Аналитики говорят об убыточности независимых АЗС. — Рост цен на ГСМ отражается только на требуемом более большом объеме оборотного капитала, маржа остается прежней. Чаще всего нефтетрейдеры работают по факту платежа, отсрочки предоставляются только в рамках госконтрактов крупнейшим надежным клиентам с фиксированной наценкой к рыночной цене, формируемой на бирже. Как и на рынке нефтетрейдинга, для АЗС важнее объемы продаж (т. н. прокачки). В целом средняя АЗС показывает достаточную прибыль. Посчитайте сами. При текущей рыночной цене 48 500 рублей за 1 тонну АИ-92, стоимость с учетом хранения и доставки до АЗС составит около 50 000 рублей. При этом текущая цена за 1 литр составляет 41,6 рубль. Переведем литры в тонны и учтем, что плотность ГСМ составляет около 0,76. Таким образом, с 1 тонны купленного топлива АЗС может заработать более 4,5 тысяч рублей или 9%. Конечно, удаленные от нефтебазы заправки или АЗС с небольшой прокачкой могут иметь отрицательную рентабельность, но в целом независимые сети в случае их эффективного расположения зарабатывают прибыль даже в текущей сложной ситуации. Проблемы испытывают скорее федеральные игроки, сеть АЗС которых не оптимизирована, но у них есть возможность перераспределять прибыль по цепочке до самой добычи.

Смотрите pdf-версию аналитического покрытия за 1 кв. 2019 г. и задавайте свои вопросы. |

|

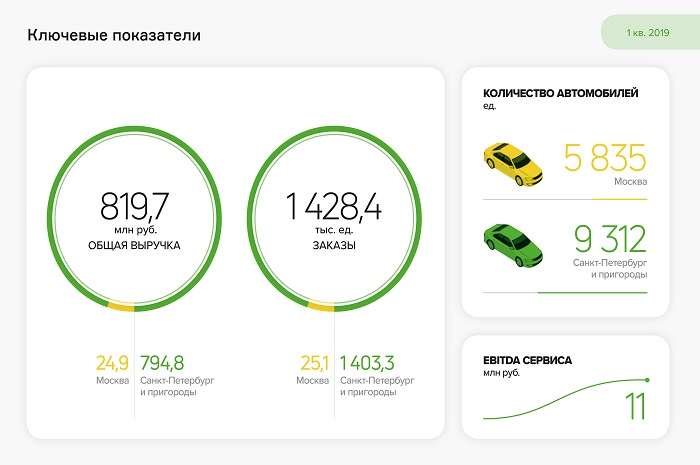

Известная в Санкт-Петербурге и Москве служба заказа такси привлекла на долговом рынке 150 млн рублей (RU000A100E70). В сегодняшнем обзоре мы расскажем не только об эмиссии и основных финансовых показателях компаний, работающих под брендом «ТаксовичкоФ», но и приведем комментарии представителя эмитента. Итак, ключевые тезисы:

Предвосхищая вопросы всех заинтересованных в развитии компании лиц, ее представитель дал мини-интервью относительно сложившегося в январе-марте 2019 г. положения сервиса. — Почему у сервиса «ТаксовичкоФ» снижается выручка? — Основной причиной является конкуренция с федеральными агрегаторами, которые формируют сегмент эконом-такси с низким средним чеком. Им и отдается большее предпочтение ввиду падения доходов населения, нежели сегменту комфорт-класса по цене поездки от 450 рублей. — Но тогда как сервис сможет дальше конкурировать с федеральными агрегаторами? — Когда агрегатор такси приходит на рынок, он добивается значительного снижения цены поездки, в большинстве случаев за счет собственной прибыли и существенных инвестиций, которые позволяют продолжительное время предоставлять услуги ниже себестоимости. Достигнув определенных целей, агрегатор начинает приводить тарифы к рыночным значениям, что мы наблюдаем с «Яндекс.Такси» на рынке Москвы. Это первый, немного снижающий уровень конкуренции, фактор. Второй заключается в том, что «ТаксовичкоФ» достаточно успешно привлекает водителей: за первый квартал к сервису в столице подключились порядка 3-4 тыс. водителей, что может помочь при выходе на новые рынки в крупные города России. — Повлияет ли падение выручки сервиса на его платежеспособность? За счет чего сможет погасить эмиссию облигаций? — Несмотря на снижение выручки, EBITDA сервиса в годовом выражении выросла на 1 млн руб. Это возможно благодаря программе «раската»: во время или после погашения лизинга автомобиль передаётся организации-перевозчику в аренду, которая через 2 года может оформить его в собственность. Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по EBITDA в 1 кв. на 0,2 п.п., даже несмотря на рост доли комиссии водителям. — Куда «ТаксовичкоФ» направит инвестиции? — На средства облигационного займа сервис планирует закупить 865 автомобилей для московского рынка. После вывода всех этих автомобилей на линию, что займет порядка 5-7 месяцев, прирост к прибыли сервиса ожидается на уровне 7-10 млн руб. Смотрите pdf-версию аналитического покрытия. Ждем ваши вопросы в комментариях. |

|

Оптимизировав производство, Новосибирский завод резки металла в I квартале 2019 г. смог увеличить валовую прибыль на 10% по сравнению с аналогичным периодом 2018 г. В то же время остановка печи на ММК не позволила компании закупить сырье в планируемом объеме. Дефицит металла и стал причиной снижения квартальной выручки «НЗРМ» на 9%, до 345 млн руб. Значительного падения удалось избежать благодаря расширению базы поставщиков небольшими производителями и металлотрейдерами. Анализ основных финансовых показателей «НЗРМ» за I квартал 2019 г. читайте в нашем обзоре:

Смотрите полную pdf-версию аналитического покрытия за I квартал 2019 г. |

|

На ключевом рынке в Новосибирске «Дядя Дёнер» представлен в разных форматах. Самый крупный из них по количеству заведений и объему выручки — стритфуд. Растущими направлениями являются кафе и производство. В отличие от них, формат фуд-кортов оказался убыточным и весной заведения в торговых центрах закрылись. О динамике направлений читайте в нашем аналитическом покрытии:

Читайте аналитическое покрытие за I квартал 2019 г. в формате pdf. |

|

«Новосибирский завод резки металла» продолжает диверсифицировать клиентскую базу и расширять круг поставщиков. Так, доля в выручке 10 крупнейших покупателей снизилась до 60%, а поставки 10 крупнейших поставщиков составляют не более 90% от общего объема. При этом общее число и тех, и других неуклонно растет. Как это повлияло на основные финансовые показатели компании — читайте в нашем аналитическом обзоре за 2018 г. Ключевые тезисы:

Смотрите полную pdf-версию аналитического покрытия. |

|

Данные по деятельности сети в цифрах изучайте в нашем аналитическом покрытии:

Полное аналитическое заключение смотрите в формате pdf. |