|

Эмитент готовится к высокому сезону: на заводе «Феррони Тольятти» расширение штата и наращивание производственных мощностей — за 3-й квартал 2022 г. загрузка завода возросла с 30% до 60%, при 100% загрузке завода «Феррони Йошкар-Ола». По итогам 9 мес. из-за изменений в отчетности номинально произошло снижение ряда финансовых показателей, однако фактически они сопоставимы с показателями АППГ. В подробностях разбирались наши аналитики. Ежегодно самым активным сезоном продаж для ГК «Феррони» является зима, в 4-м квартале спрос может даже превышать объемы производства. Чтобы удовлетворить повышенный осенний спрос, завод ООО «Феррони Тольятти» расширяет штат и наращивает производственные мощности: за 3-й квартал 2022 г. загрузка завода возросла с 30% до 60%, а производительность — до 2 500 шт./сутки (на 30.06.2022 г. производительность составляла 1 500 шт./сутки). За период с сентября по ноябрь компания планирует увеличить объемы производства и продаж или, как минимум, выйти на уровень АППГ. Мощности второго завода ООО «Феррони Йошкар-Ола» на протяжении всего анализируемого периода загружены на 100%. Однако, подведем итоги деятельности эмитента за 9 мес. 2022 г.

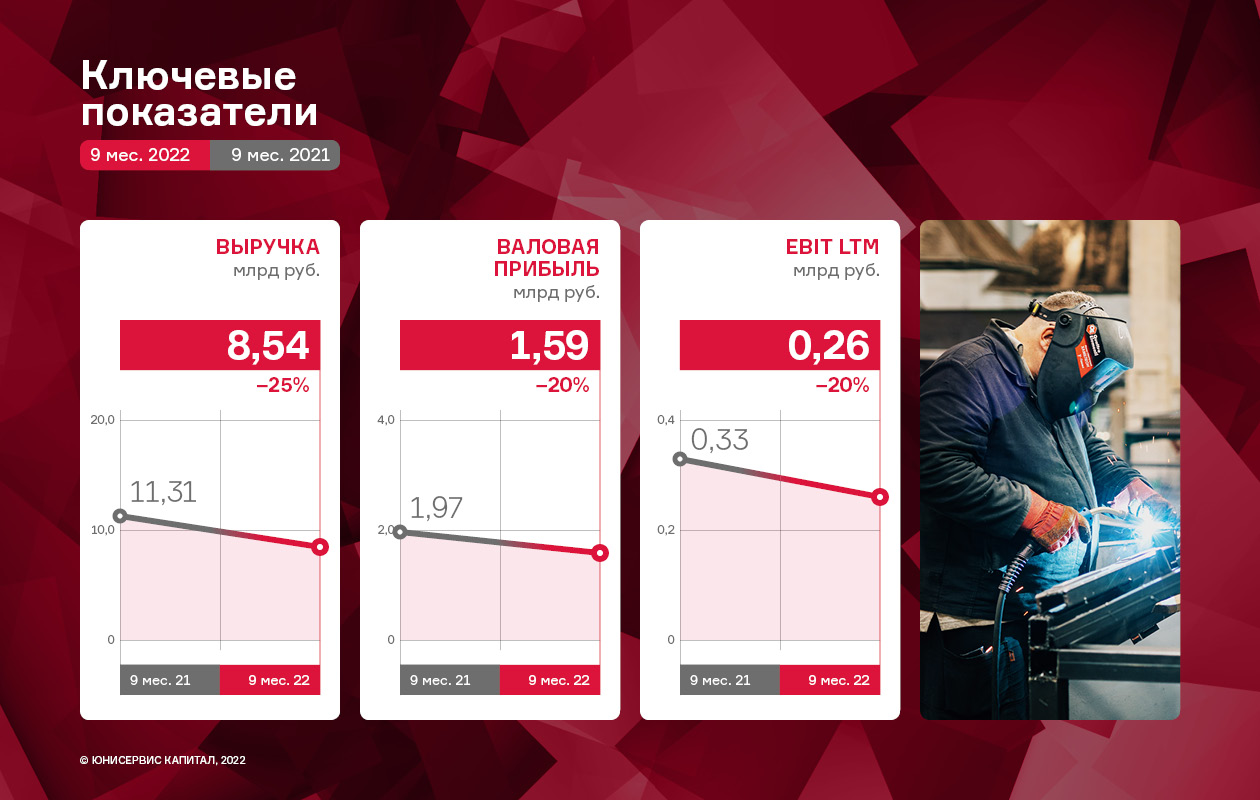

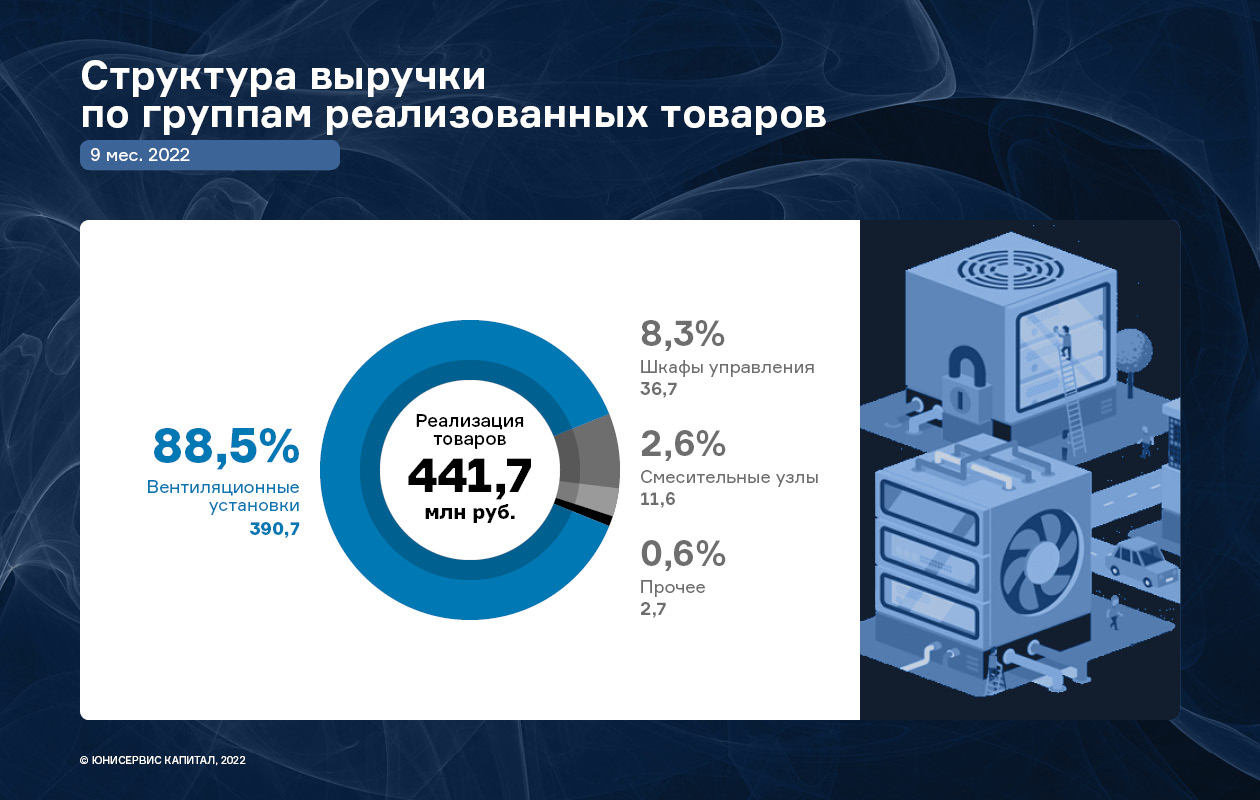

По итогам работы за 9 мес. 2022 года выручка эмитента фактически находится на уровне прошлого года, однако в связи с изменением учета экспортной выручки, номинально показатель снизился. Номинальное падение связано с тем, что по 2021 год включительно экспортные продажи отражались в отчетности эмитента, а с 2022 года вся экспортная выручка была переведена на производственные площадки. Выручка эмитента по итогам 9 мес. 2022 г. составила 8,5 млрд руб., что ниже аналогичного периода прошлого года на 24,5%. Консолидированная же выручка эмитента и заводов-производителей за отчетный период составила 10,8 млрд рублей, что сопоставимо с выручкой эмитента за 9 мес. 2021 г. Несмотря на снижение валовой прибыли за те же сравниваемые периоды, валовая рентабельность компании улучшилась на 1,2 п.п. за счет оптимизации себестоимости. В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме продаж постепенно увеличивается, вытесняя продукцию иных производителей:

Экспортное направление занимало не менее 30% в общей структуре продаж по итогам 2021 года, и в текущем году компания стремится достичь уровня прошлого года, наращивая объемы поставок в страны СНГ. Так, в сентябре «Феррони» представило свои инновационные двери и массовую линейку продукции на выставке в Алматы. На данный момент только в Казахстане у «Феррони» заключены контракты с порядка 30 партнерами-дилерами, а сотрудничество с этой страной продолжается уже в течение 9 — 10 лет. При этом, двери производства эмитента продаются на рынках Белоруссии, Азербайджана, Армении, Киргизии и других стран СНГ. Также активно осваивается рынок Монголии, куда в 3-м кв. 2022 г. была направлена пробная партия товара. В ближайших планах у эмитента выйти дополнительно на рынок Индонезии.

Финансовый долг компании в отчетном периоде зафиксирован на уровне 1,7 млрд руб., снизившись на 17,6% в сравнении с тем же периодом прошлого года. Этот факт оказал положительное влияние на показатель долговой нагрузки «Финансовый долг / выручка LTM», который, хоть и несущественно, но снизился и составил 0,13х (несмотря на снижение выручки на 24,5% за сравниваемые периоды). При этом показатель «Финансовый долг / EBIT LTM» увеличился на 0,16х и составил 6,56х. На рост данного долгового коэффициента оказало влияние снижения показателя EBIT в отчетном периоде на 19,6% по сравнению с данными на 30.09.2021 г. Ухудшение данного показателя произошло за счет роста коммерческих и прочих расходов: увеличились транспортные расходы, комиссия за факторинговое обслуживание и проч. |

2

0

5 комментариев

21 115 посетителей