|

Компания владеет сетью магазинов lady & gentleman CITY, а также управляет по соглашению об эксклюзивной дистрибьюции монобрендовыми бутиками Armani Exchange, EA7 и HUGO HUGO Boss. Около половины всех продаж приходится на одежду, обувь и аксессуары торговых марок Armani Exchange (14%), Alessandro Manzoni (10%), Boss Hugo Boss (8%), Ritter (7%) и EA7 Emporio Armani (6%). Читайте в нашей статье о том, как на финансовых показателях компании сказался непростой период пандемии коронавируса. Ключевые тезисы: - За 6 месяцев текущего года компания выручила 2,3 млрд руб., из них 0,6 млрд руб. составляет выручка за второй квартал 2020 г. Несмотря на то, что большинство бутиков было закрыто из-за режима самоизоляции, компания осуществляла деятельность через интернет-магазин, обеспечивший более 309 млн р товарооборота за 3 месяца.

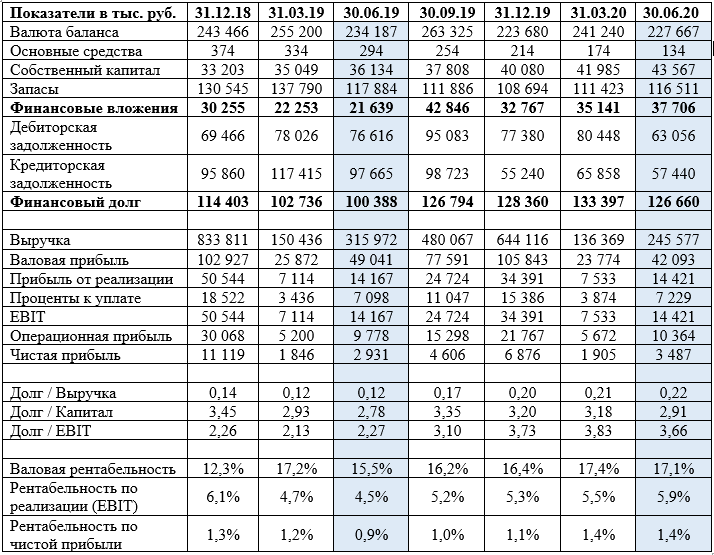

- В рамках политики управления ликвидностью капитала ООО «Трейд Менеджмент» добилось изменений условий расчетов с поставщиками, в том числе отсрочек, что позволяет более эффективно управлять оборотным капиталом. Средний период отсрочки по платежам составляет 120 дней.

- Оборачиваемость запасов составляет 79 дней, дебиторской задолженности — 29 дней.

- Прибыль компании увеличивается пропорционально росту активов, это говорит об эффективном использовании инвестированного капитала. За последние 4 квартала прибыль от продаж составила порядка 635 млн руб. при товарообороте 10 млрд руб.

- Порядка 1,07 млрд руб. в структуре активов компании занимают внеоборотные активы, что составляет 40,7% от общей валюты баланса. Оборотные активы составляют 1,559 млрд руб.

- Собственный капитал ООО «Трейд Менеджмент» составил 0,32 млрд руб., в основном он сформирован за счет чистой прибыли. За последний год доля собственного капитала выросла с 9,7% до 12,2% от валюты баланса.

- Кредиторская задолженность в структуре пассивов составляет 56%, или 1,48 млрд руб., сформирована в основном задолженностью перед поставщиками товаров.

- Показатель EBIT Компании по итогам полугодия 2020 г составил 252 млн руб.

- Чистый долг компании во 2 квартале снизился до 0,7 млрд руб. Соотношение чистого долга к выручке составляет 0,3х, долга к капиталу — 2,2х, чистого долга к EBIT — 1,11. Показатель EBIT/Interest равен 9,03. Долговая нагрузка компании характеризуется как умеренная.

- Валовая рентабельность компании составила 61,4%, рентабельность по EBIT — 11,1%, рентабельность по чистой прибыли — 2,4%.

- Финансовое состояние ООО «Трейд Менеджмент» оценивается как удовлетворительное. Положительным фактором служит снижение долговой нагрузки при росте собственного капитала, негативным — уменьшение объемов выручки и рентабельности продаж в связи с ограничительными мерами по причине коронавируса.

- Выработанная компанией стратегия развития бизнеса включает в себя расширение торговой сети, реновацию существующих торговых точек, развитие интернет-продаж и оптимизацию операционных расходов.

Смотрите аналитическое покрытие с графиками и сопроводительными комментариями в формате pdf.

|

.jpg)

.jpg)

.jpg)