|

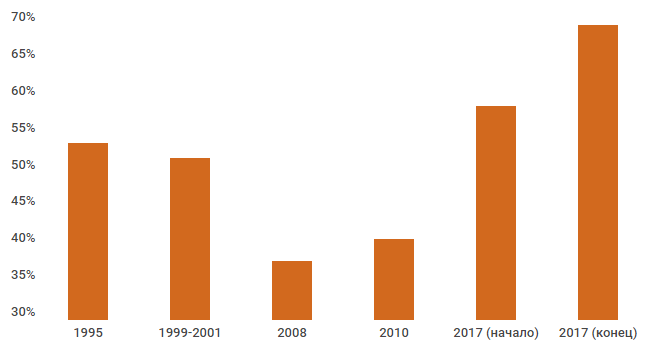

Летом 2018 г. главным управляющим директором Альфа-банка стал Владимир Верхошинский, замруководителя розничного бизнеса ВТБ. Это спровоцировало слухи, что ВТБ планирует купить Альфа-банк — крупнейший частный банк РФ. О назначении Верхошинского В декабре о возможной сделке стали писать СМИ. По информации Financial Times, владельцы Альфа-банка хотели продать его за $7–8 млрд — UniCredit в 2017 г. и ВТБ в 2018 г. — но переговоры были неформальными и остановились на начальном этапе. Источники IntelliNews утверждают, что к поглощению Альфа-банка госбанки — ВТБ или Газпромбанк — подталкивает Кремль. Информацию о возможной сделке Альфа-банк и ВТБ опровергли, но слухи на рынке не прекратились. Их подкрепляло значительное уменьшение числа крупных частных банков в России в последние годы. Опровержения Альфа-банка и ВТБ Сколько в России частных банков По данным Всемирного банка, в 1995 году доля принадлежащих государству активов в банковской системе РФ составляла 54%. К 2008 г. она снизилась до 38%, но затем снова начала расти. Исследование Всемирного банка За 2017 год, по данным ЦБ и рейтингового агентства АКРА, доля чистых активов госбанков и банков, находящихся на санации, в банковском секторе РФ выросла с 59,2% до 70%. Для сравнения, доля государства в нефтегазовой отрасли составляет 66%. О данных ЦБ и исследовании АКРА

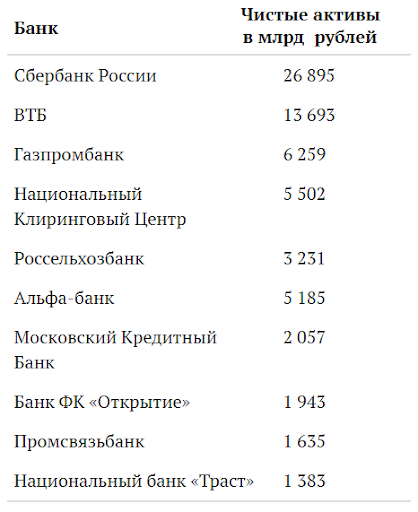

Доля госактивов в банковской системе России. Источники: Всемирный банк, ЦБ РФ, АКРА #справка Государство владеет банками через Агентство по страхованию вкладов (АСВ) или ЦБ РФ. Например, в Сбербанке регулятору принадлежит 50% + 1 голосующая акция На февраль 2019 г. - в топ-5 российских банков по величине чистых активов не входит ни одного полностью частного,

- в топ-10 без Альфа-банка такой банк останется один — Московский Кредитный Банк,

- в топ-50 полностью или частично государственных банков 24,

- в топ-100 их 26.

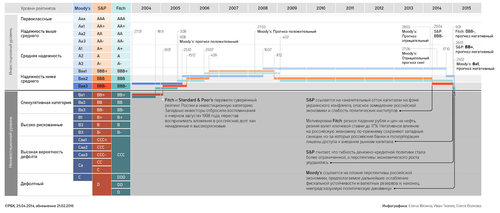

Топ-10 банков РФ по чистым активам на декабрь 2018 г. Источник: Банки.ру #справка Узнать владельцев конкретного банка можно в справочнике по кредитным организациям на сайте ЦБ РФ Кейсы: как частные банки становятся государственными Несколько крупных частных банков перешли под контроль Банка России или лишились лицензии в 2017 году. Ниже о самых известных кейсах. С 2014 года ЦБ РФ неоднократно вводил ограничения на деятельность банка “Югра”, в том числе на привлечение средств физлиц. Причин было несколько - по данным регулятора, организация - вкладывала средства в низкокачественные активы,

- выводила деньги,

- не создавала резервов, достаточных для покрытия рисков,

- практически не выдавала кредиты лицам, не связанным с его собственниками.

Несмотря на запреты, с 2014 по 2017 гг. банк поднялся с 92 на 28 место по величине чистых активов. При этом банк продолжал активно привлекать депозиты. Чтобы обойти ограничения, Югра дарил вкладчикам свои акции — на акционеров запрет на привлечение средств физлиц не распространяется. Рейтинг Банки.ру на январь 2014 и январь 2017 В мае 2017 г. ЦБ провел внеплановую проверку Югры. Регулятор обнаружил признаки недостоверной отчетности и манипуляций со вкладами. 28 июля 2017 года ЦБ РФ отозвал у него лицензию. После этого Агентство по страхованию вкладов провело обследование организации и обнаружило «полную утрату ее собственных средств (капитала)». #подробнее О проблемах банка «Югра» и отзыве у него лицензии в газете «Ведомости», на РБК и Банки.ру В августе 2017 года УК «Альфа-Капитал» предупредила своих клиентов о проблемах ФК «Открытие», Бинбанка, Промсвязьбанка и Московского кредитного банка (МКБ). Компания рекомендовала своим клиентам «дистанцироваться от риска, переведя активы к более надежным участникам банковской системы России». К концу 2017 г. независимым остался только МКБ, остальные три банка попали под санацию. Причины, по которым Открытию, Бинбанку и Промсвязьбанку понадобилась поддержка государства, были одинаковыми — покупка низкокачественных активов и участие в санациях других банков. О рекомендации Альфа-Капитала ФК «Открытие». С 2014 года ФК «Открытие» санировала банк «Траст». Процедура проходила неудачно — разница между обязательствами и активами Траста продолжала расти, и Открытию пришлось увеличить объем взятых для санации займов. В начале 2017 года холдинг «Открытие», владелец ФК, начал сделку по покупке крупнейшего игрока на убыточном рынке ОСАГО — компании «Росгосстрах». По данным ЦБ, эту сделку Открытие также проводило за счет кредитов, увеличивая собственные риски. О санации Траста На момент объявления о приобретении Росгосстраха ФК «Открытие» относилась к системно-значимым банкам и занимала пятое место в России по чистым активам. Однако в конце мая 2017 года международное агентство S&P понизило кредитный рейтинг организации — из-за финансирования интересующего холдинг Росгосстраха, сравнительно большого объема проблемных кредитов и недостаточного обеспечения по ним. Список системно-значимых банков на 2017 и 2018 гг. и рейтинг Банки.ру на январь 2017 г. S&P понизило рейтинг Открытия По мнению аналитиков, снижение рейтинга спровоцировало отток корпоративных срочных депозитов — в июне 2017 г. они уменьшились на 105,8 миллиардов рублей; 76,6 млрд руб. из этого вывели госструктуры. В августе СМИ написали о рекомендации Альфа-Капитала «дистанцироваться от риска» Открытия, что спровоцировало более резкий отток клиентских средств, — за месяц юридические и физические лица вывели из банка почти 300 млрд рублей. 29 августа 2017 года ЦБ взял ФК «Открытие» на санацию по просьбе самого банка. Регулятор купил 99,9% акций Открытия в декабре 2017 г. Отток депозитов из Открытия в июне и августе 2017 года ЦБ купил ФК «Открытие» #подробнее О причинах санации ФК «Открытие» на РБК Бинбанк. В 2013–2017 гг. владельцы Бинбанка присоединили к нему несколько других банков и пенсионных фондов, в том числе Башинвестбанк, ДНБ Банк, Уралприватбанк и МДМ Банк. В результате организация поднялась с 38 на 12 место по чистым активам в России. Однако многие активы оказались проблемными. С 2014 г. риски Бинбанка увеличивало проведение санации банковской группы «Рост». Ее активы банк выкупил для расширения региональной сети. К сентябрю 2017 г. обязательства Роста продолжали превышать активы. Рейтинг Банки.ру на январь 2013 г. и январь 2017 г. О санации «Роста» Александр Данилов, аналитик Fitch: «Санируемый формально Шишхановым „Рост банк“ практически полностью финансируется Бинбанком — тот предоставил ему более 600 млрд руб. (свыше семи своих капиталов). У „Рост банка“ при этом отрицательный капитал по МСФО на конец первого полугодия — 70 млрд руб. А у Бинбанка капитал был 83 млрд. Таким образом, если рассматривать Бинбанк и „Рост банк“ как консолидированную группу, их суммарный капитал около 13 млрд руб. — очень мало относительно баланса в 1 трлн руб.» За август–сентябрь 2017 г. — после публикаций в СМИ о рекомендации Альфа-Капитала и объявления о санации Открытия — физические и юридические лица вывели из Бинбанка более 80 млрд рублей. В результате у банка сократился объем ликвидности, покрывающей краткосрочные обязательства. 20 сентября 2017 г. основной акционер Бинбанка попросил ЦБ о санации, чтобы докапитализировать банк и избавиться от проблемных активов. Об оттоке средств и проблемах с ликвидностью Бинбанка 21 сентября Банк России согласился на оздоровление организации. В марте 2018 г. регулятор получил почти 100% акций Бинбанка. ЦБ стал основным владельцем Бинбанка #подробнее О проблемах Бинбанка на ТАСС, РБК и в газете «Ведомости» Промсвязьбанк. По данным ЦБ РФ, в 2008–2014 гг. большой портфель кредитов банка стал проблемным. После кризиса 2014 г. Промсвязьбанку пришлось забирать на баланс и передавать собственным владельцам взявшие эти кредиты предприятия. Регулятор о проблемах Промсвязьбанка Василий Поздышев, зампред ЦБ: «Из банка рыночного Промсвязьбанк стал превращаться в банк, который в основном финансирует собственников. Экспозиция на бизнес собственников превышает капитал банка, хотя формально он соблюдает нормативы.» Риски организации увеличивала проводившаяся с 2015 г. санация «Автовазбанка» и работа с субординированными финансовыми инструментами. В декабре 2017 г. ЦБ потребовал от Промсвязьбанка доначислить резервы на 104 млрд рублей, чтобы покрыть эти риски. Банк выполнил эти требования, переведя эту сумму в резервы из капитала, однако регулятор выявил недостаток резервов еще на 150 млрд рублей. О санации Автовазбанка Досоздать такой объем резервов Промсвязьбанк не смог, а уменьшение капитала привело к нарушению нормативных требований. В результате 14 декабря 2017 г. Банк России принял решение о его санации. На тот момент банк был системно-значимым и занимал десятое место в РФ по размеру чистых активов. В марте 2018 г. владельцем 99,99% акций Промсвязьбанка стало АСВ. АСВ получило акции Промсвязьбанка #подробнее О причинах санации Промсвязьбанка и реакции рынка на нее в блоге DTI Algorithmic Чем грозит государственная экспансия банковскому сектору? Сильное влияние государства на банки сказывается на рыночной ситуации и макроэкономических показателях стран. Неэффективность. Госресурсы распределяются не в пользу наиболее эффективных банков, а в пользу тех, кто нуждается в сохранении финансовой стабильности. Из исследования АКРА: «Таким образом косвенно реализуется принцип спасения слабых игроков, в том числе за счет дивидендного потока от существенно более прибыльных и устойчивых госбанков.» Исследования показывают, что неэффективное распределение госресурсов в банковском секторе приводит к снижению уровня финансового развития, усиливает финансовую нестабильность и замедляет экономический рост. #подробнее Об этом в работах «Предотвращение катастроф: политика по снижению рисков банковских кризисов» (на английском) и «Банковские системы по всему миру: как регулирование и государственная собственность влияют на производительность и эффективность» (на английском) Конфликт интересов. В России ЦБ выступает одновременно в качестве регулятора и собственника государственных и санируемых банков. Поэтому такие банки вынуждены удовлетворять нормативным требованиям, но при этом менять стратегию под запросы властей, даже если это приводит к неэффективности. Например, кредитовать убыточные предприятия или работать с определенными клиентами. Владимир Сенин, Заместитель Председателя Правления по связям с органами государственной власти в Альфа-банк: «Действующее законодательство у нас декларирует, что банк с госучастием — это коммерческая организация, где цель — это извлечение прибыли. Но вместе с тем правительство постоянно придумывает новые механизмы, которые бы обязывали бы их субсидировать экономику, и госбанки фактически превращаются в экономические костыли. Если госбанки все же являются не институтами развития, а коммерческими организациями, то у них не должно быть особого положения на рынке.» Исследования в других странах также показывают, что государственные банки чаще выдают кредиты менее платежеспособным заемщикам и берут меньшие проценты. #подробнее Об этом в работе «Влияние государственной собственности на банковское кредитование» (на английском) и «Влияние отношений с государственными банками на ограничения денежных потоков: данные из Индии» (на английском) Роман Паршин, управляющий партнер DTI Fortune: «Экспансия государства в любой сектор, в том числе банковский, приводит к снижению конкуренции и, как следствие, торможению в развитии. В результате повышаются издержки, растут тарифы, падает качество. Для акционеров, если компания торгуется на бирже, усиление влияния государства означает снижение капитализации — потому что, как правило, снижается эффективность и, как следствие, падают доходы. Участие государства также приводит к непрозрачности. Это показывает пример ряда банков, которые перестали раскрывать информацию о собственниках, свои балансы и так далее. Госбанки обычно обладают высокой неэффективностью, как видно на примере ВТБ и Россельхозбанка. У этих банков „раздутые“ штаты, они инвестируют в весьма рискованные проекты, причем порой непрофильные, у топ-менеджмента отсутствует ответственность за убытки при высоких зарплатах и бонусах и многое другое. Государство не должно быть собственником в долгосрочной перспективе. Оно должно владеть чем-либо ограниченное время, а потом передавать в частные руки. Потому что целью государства как собственника какого-либо имущества является не извлечение прибыли.» Опубликовано 12.02.2019

Больше аналитики и новостей доступно на blog.dti.team Читайте нас в Телеграме и на Facebook

|