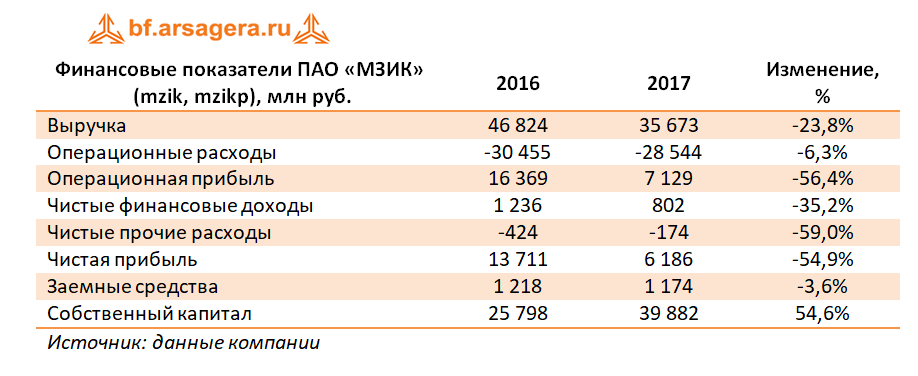

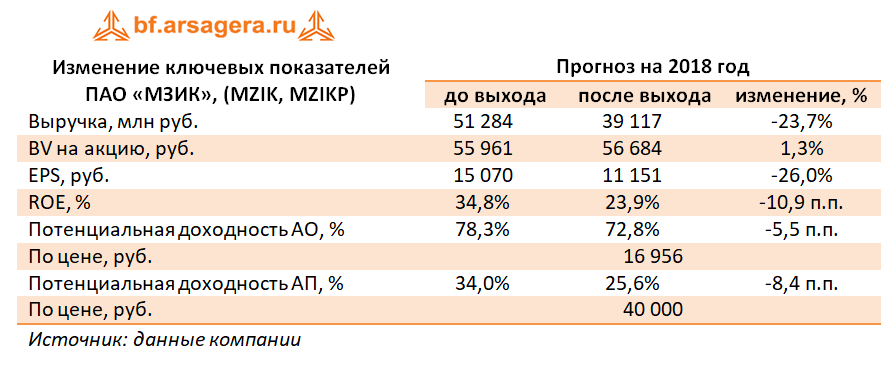

См. таблицу: https://bf.arsagera.ru/mashinostroitelnyj_zavod... Выручка компании составила 13 млрд руб., увеличившись на 6,4% по сравнению с предыдущим годом. Операционные расходы при этом сократились на 2,1%, составив 11,3 млрд руб. В результате операционная прибыль увеличилась более чем в 2 раза, достигнув 1,7 млрд руб. Обратимся к блоку финансовых статей. Компания заработала только 76 млн руб. в качестве процентов по вкладам на фоне снижения свободных денежных средств на счетах с 14,3 млрд руб. в 1 п/г 2020 г. до 8,1 млрд руб. в 1 п/г 2021 г. Отрицательное сальдо прочих доходов/расходов в отчетном периоде составило 16 млн руб. Структуру этой статьи компания не раскрывает. В итоге компания зафиксировала чистую прибыль в размере 1,3 млрд руб., что в более чем в 4 раза превышает прошлогодний результат. По итогам вышедшей отчетности мы не стали менять наш прогноз финансовых показателей. Наш сценарий предполагает диапазон стабильной чистой прибыли 5-6 млрд руб. ежегодно. Учитывая весомый портфель заказов завода, у нас нет особого беспокойства относительно уровня его загрузки, однако недостаточная информационная прозрачность существенно затрудняет прогноз доходов и прибыли в разрезе отдельных лет. См. таблицу: https://bf.arsagera.ru/mashinostroitelnyj_zavod... Исходя из котировок на продажу в системе RTS Board (11 640 рублей за обыкновенную акцию), капитализация компании составляет 10 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Отметим, что акции ПАО «МЗИК» были проданы нами из состава интервального фонда в связи с требованиями, предъявляемыми Банком России к составу и структуре активов паевых инвестиционных фондов для неквалифицированных инвесторов. ___________________________________________ Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

7

0

107 комментариев

109 613 посетителей