|

Соликамский магниевый завод опубликовал бухгалтерскую отчетность по РСБУ за первые три месяца 2018 года.

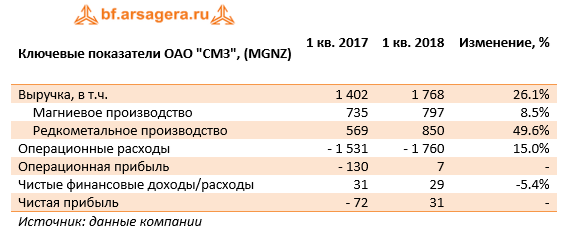

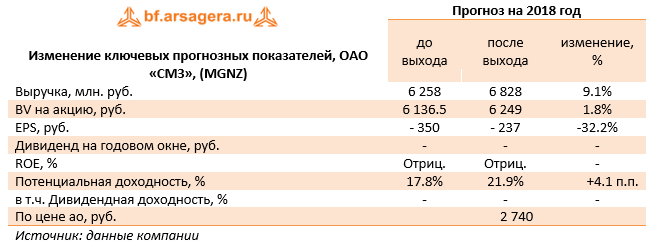

Выручка СМЗ увеличилась более чем на четверть 0 до 1.8 млрд рублей. При этом доходы в магниевом подразделении показали рост 8.5% до 797 млн руб. на фоне роста мировых цен на магний на 9.1% в долларах США. По направлению редкоземельных металлов, чья выручка снизилась в 2017 году, удалось нарастить доходы в первом квартале 2018 года почти на 50% - до 850 млн рублей. Операционные расходы прибавили 15%, составив 1.76 млрд руб. В итоге завод зафиксировал символическую операционную прибыль в размере 7 млн рублей против убытка в 130 млн рублей годом ранее. По линии финансовых статей компания получила доход 29 млн рублей от участия в других организациях, главным образом, от ООО «Соликамский завод десульфуратов». Долговая нагрузка с начала года выросла почти на 5% до 537 млн руб. Отрицательное сальдо прочих доходов и расходов составило 18 млн руб. против 43 млн руб. В итоге в отчетном периоде СМЗ показал чистую прибыль в размере 31 млн руб. против убытка в 72 млн руб. годом ранее. По итогам внесения фактических данных мы повысили прогноз финансовых показателей компании, отразив более высокую выручку от продаж редкоземельных металлов.

В настоящий момент акции компании торгуются с P/BV около 0.4 и не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 599 посетителей