|

Мы продолжаем серию публикаций об иностранных компаниях. В первом обзоре по данному эмитенту мы постараемся представить подробную информацию о профиле компании, а также анализ производственных и финансовых результатов за последние несколько лет. International Consolidated Airlines Group, S.A. – международный авиационный холдинг, зарегистрированный в Испании. В современном виде компания существует с января 2011 года, когда официально произошло слияние крупнейших авиаперевозчиков Великобритании и Испании – British Airways и Iberia. В дальнейшем портфель холдинга пополнился испанским лоукостером Veuling и второй по величине авиакомпанией Ирландии Aer Lingus. Суммарный флот International Airlines Group насчитывает 546 самолетов. Обратимся к анализу динамики финансовых результатов в разрезе сегментов за последние 4 года.

British Airways являются краеугольным камнем авиационного холдинга: в 2017 году доля британской компании в общей выручке составила 62%, а в операционной прибыли – 69%. Как видно из таблицы выше, рекордные значения по выручке были достигнуты в 2015 году, а по операционной прибыли – в 2017. При этом в рассматриваемом периоде рентабельность британской компании непрерывно увеличивалась. То же следует сказать и о предельном пассажирообороте и пассажирообороте. По итогам 2017 года также была достигнута максимальная загрузка кресел – 81.8%. Доход с одного пассажиро-километра (пкм) снижался в последние 2 года. Стоит отдельно отметить тот факт, что выручке за 2017 год поддержку оказал уверенный рост доходов от грузоперевозок (+16%).

Вклад Iberia - испанского флагмана гражданских перевозок – в общую выручку и операционную прибыль холдинга в 2017 году составил 21% и 9% соответственно. Рентабельность Iberia является самой низкой в холдинге, а операционная прибыль в 2017 году упала почти на 28%. В первую очередь, это связано с расходами на реструктуризацию в размере около 180 млн евро, относящимся к затратам на мероприятия по сокращению работников. При этом перевозчик в рассматриваемом периоде наращивал достаточно быстрыми темпами пассажирооборот и занятость кресел. Доход с одного пкм в последние годы демонстрировал негативную тенденцию.

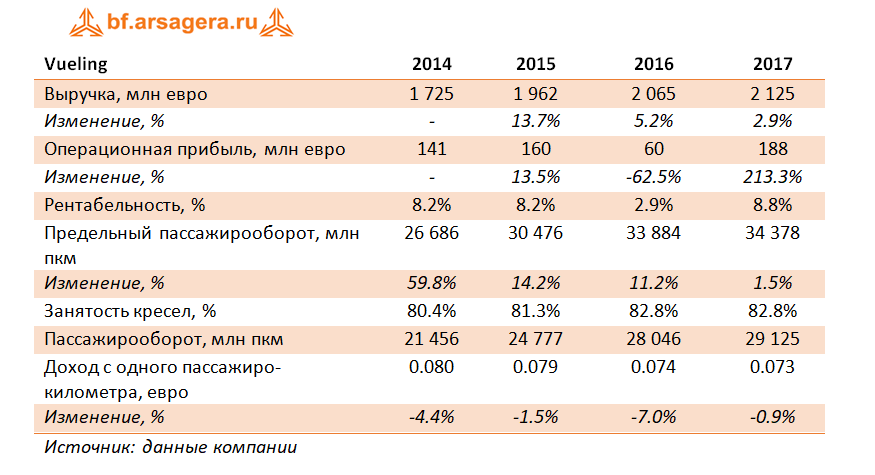

В 2017 году Vueling принес IAG 9% выручки и 7% операционной прибыли. На фоне непрерывно растущего пассажирооборота и занятости кресел испанскому лоукостеру по итогам прошло года удалось добиться рекордных финансовых показателей. Поддержку этим результатам оказало и снижение топливных расходов, позволившее операционной рентабельности вернуться в привычный диапазон.

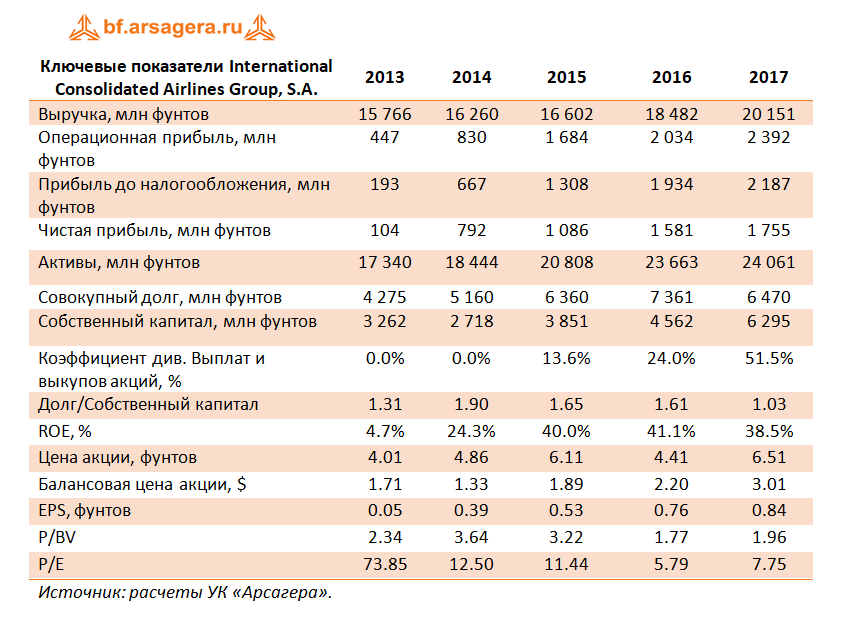

Ирландская компания была приобретена в течение 2015 года, поэтому результаты 2015 и 2016 года не являются сопоставимыми. Несмотря на то, что вклад Aer Lingus в общую выручку IAG всего 8%, доля операционной прибыли, приходящаяся на ирландскую компанию – почти 10%, что превышает вклад Iberia и Vueling. При этом операционная рентабельность является самой высокой по группе. В 2017 году компании удалось нарастить прибыль благодаря существенному сокращению топливных и прочих расходов. Далее обратимся к консолидированным финансовым показателям компании за последние 5 лет. Отметим, что несмотря на то, что финансовую отчетность компания предоставляет в евро, мы будем анализировать финансовые показатели, выраженные в фунтах стерлингов, что соответствует валюте, в которой торгуются акции IAG на Лондонской бирже.

Как видно из таблицы выше, за последние 5 лет компании удавалось непрерывно наращивать операционную и чистую прибыль. История дивидендных выплат началась в 2015 году, а в 2017 компания стала осуществлять и обратные выкупы акций, распределив по итогам года среди акционеров около половины прибыли. Также стоит отметить, что IAG удалось привести соотношение долга и собственного капитала к паритетному. Говоря о результатах 2017 года, стоит отметить, что компании удалось нарастить операционную прибыль почти на 10% (в евро) благодаря увеличению выручки от перевозок пассажиров и снижению топливных расходов. Однако по итогам внесения фактических данных мы понизили прогноз финансовых результатов на 2018 и последующие годы в части более низкой занятости кресел.

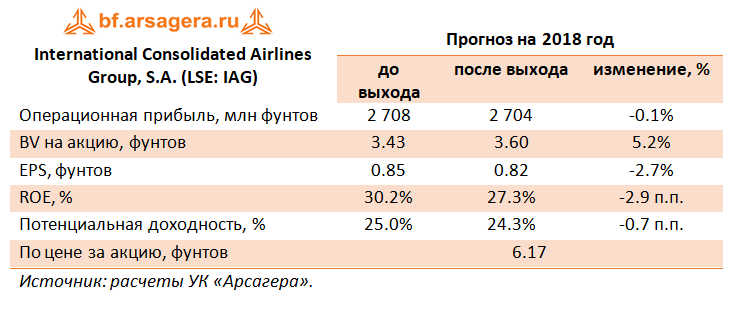

Выход отчетности был встречен участниками рынка достаточно прохладно – акции упали почти на 6%. Основным поводом послужило заявление руководства о том, что компания собирается более агрессивно наращивать предельный пассажирооборот, что потенциально может привести к снижению доходов на пкм. Акции компании обращаются с P/E 2018 около 7 и P/BV 2018 около 1.6 и входят в число наших приоритетов в секторе транспорт. ___________________________________________

|

7

0

107 комментариев

109 601 посетитель