|

Группа Черкизово опубликовала отчетность за 2017 год по МСФО.

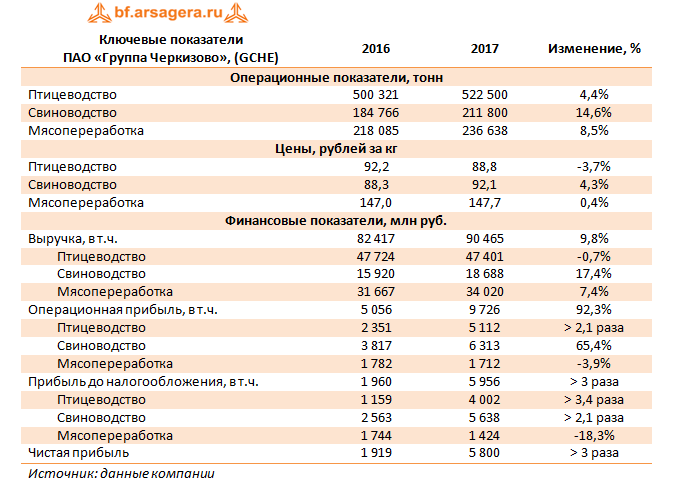

Выручка компании выросла на 9,8% до 90,5 млрд руб. Основное влияние на рост доходов по-прежнему оказывает сегмент «Свиноводство», продемонстрировавший двузначные темпы роста выручки (+17,4%), составившей 18,7 млрд руб. Такая динамика была обусловлена как увеличением средней цены реализации (+4,3%) на фоне увеличения потребления, так и ростом объемов производства (+14,6%), обусловленного запуском новых площадок в Воронежской и Липецкой областях, и реализуемой программой совершенствования генетики поголовья. В сегменте «Птицеводство» выручка снизилась на 0,7% до 47,4 млрд руб., что было вызвано снижением средней цены (-3,7%) на фоне роста объемов реализации продукции (4,4%). Такая ценовая динамика наблюдалась невзирая на увеличение доли брендированной продукции и продукции с высокой добавленной стоимостью. Выручка дивизиона «Мясопереработка» увеличилась на 7,4% до 34,0 млрд руб. в результате роста объемов продаж на 8,5%. Такая динамика объясняется расширением ассортимента брендированной продукции в категориях колбаса и мясные продукты из свинины . Средняя цена на продукцию мясопереработки выросла на 0,4% вследствие роста объемов продаж продукции с высокой добавленной стоимостью. Себестоимость компании увеличилась на 3,9%, в то время как административные и коммерческие расходы выросли на 7,1% до 13,9 млрд руб. Следствием этого стало получение операционной прибыли в размере 9,7 млрд руб., что почти в 2 раза превышает прошлогодний результат. Такой значительный прирост обусловлен увеличением объемов производства по всем сегментам в сочетании с благоприятной ценовой конъюнктурой на основные корма, прежде всего зерновые, и повышением эффективности операционной деятельности в сегментах птицеводства и свиноводства. Одновременное снижение затрат и рост продаж позволили увеличить валовую рентабельность за 2017год до 26,0%. В блоке финансовых статей отметим стагнацию процентных расходов (3,7 млрд руб.) на фоне увеличения долга компании сразу на 30% (до 50 млрд руб.). Такого результата удалось достичь благодаря снижению процентных ставок по банковским кредитам. В итоге чистая прибыль группы составила 5,8 млрд руб., в 3 раза превысив результат прошлого года. Свои перспективы компания по-прежнему связывает с укреплением вертикально интегрированной бизнес-модели и увеличением производственной базы. Помимо расширения в растениеводческом сегменте предполагается увеличение производственной мощности свиноводческих комплексов, а также строительство нового колбасного завода, который должен стать крупнейшим в Европе. Дополнительно с данными отчетности стало известно о предполагаемом годовом дивиденде компании в размере 75,07 руб. на акцию, что превышает наш прогноз. Таким образом, компания собирается направить на выплаты акционерам свыше половины заработанной чистой прибыли по МСФО По итогам отчетности мы не стали вносить серьезных изменений в модель компании.

Основной угрозой для миноритарных акционеров продолжает оставаться делистинг акций. Это стало возможным после того, как мажоритарный акционер Группы Черкизово приобрел у Prosperity Capital Managemen 21,05% акций по цене 1 300 рублей за акцию, доведя тем самым свою долю до 89,62%. В ходе последовавшей за этим обязательной оферты компания выкупила дополнительно 0,93% акций. Таким образом, согласно действующей редакции закона «Об акционерных обществах» решением общего собрания акционеров акции компании могут быть выведены с торговых площадок. Первым шагом на этом пути стало принятое решение о делистинге ГДР, обращавшихся на Лондонской фондовой бирже. Листинг локальных акций на Московской бирже пока остается действительным. На данный момент акции Группы Черкизово торгуются с P/E 2018 около 7 и не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 601 посетитель