|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

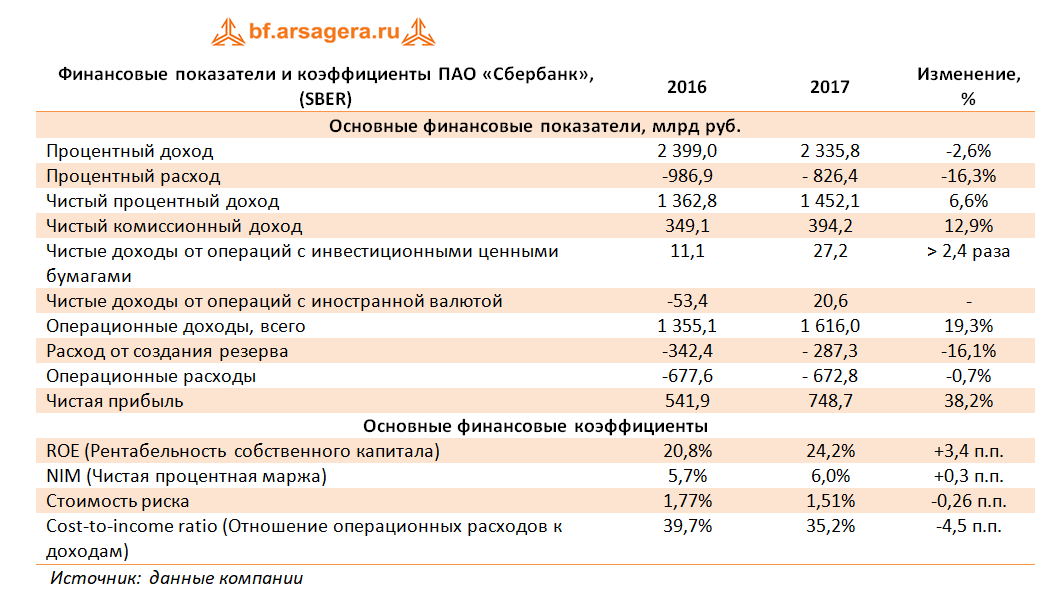

Процентные доходы банка увеличились на 1.7% до 575.1 млрд руб., на фоне роста кредитного портфеля и снижения ставок по выдаваемым кредитам. Процентные расходы с учетом расходов на страхование вкладов показали сокращение (-7.9%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 358.6 млрд руб., прибавив 6.5% относительно аналогичного периода прошлого года. Чистый комиссионный доход увеличился на 21.4%, составив 101.5 млрд руб. во многом за счет доходов от операций с банковскими картами (+33.3%). Помимо этого отметим, сокращение доходов от операций с финансовыми активами, оцениваемыми по справедливой стоимости и отсутствие убытков от иностранной валюты и производных финансовых инструментов. В отчетном периоде Сбербанк начислил резервы в размере 49.1 млрд. руб. (-27.2%), снизив стоимость риска на 0.4 п.п. Кроме того, были созданы прочие резервы в размере 7.4 млрд рублей. В итоге операционные доходы выросли на 18.8% - до 421.8 млрд руб. Операционные расходы продемонстрировали увеличение на 7% - до 157.4 млрд руб. При этом расходы на содержание персонала увеличились на 8.7% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 3%). В результате значение коэффициента C/I ratio сократилось на 1.1 п.п. до 33.6%. В итоге чистая прибыль банка составила 212 млрд руб., что на 26.3% выше прошлогоднего результата.

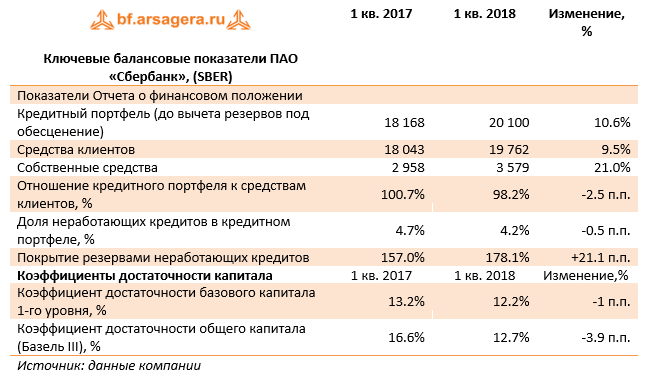

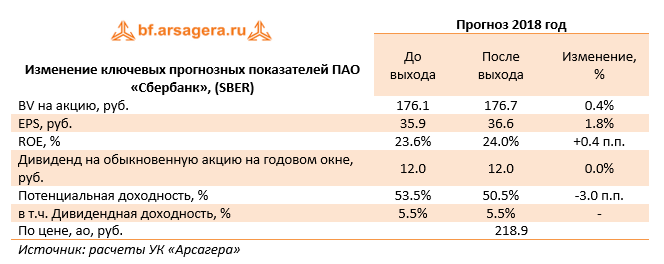

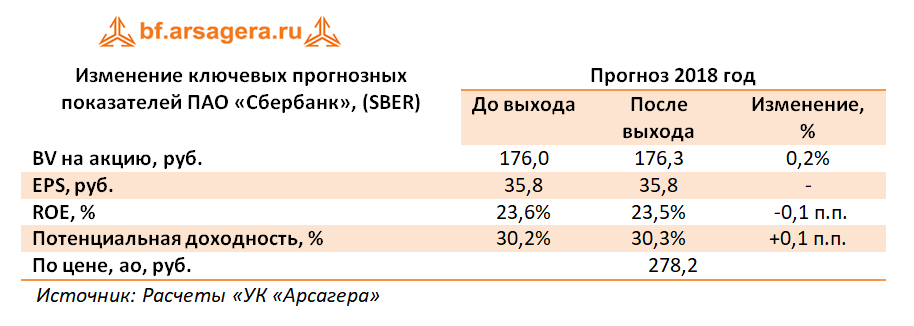

По линии балансовых показателей отметим рост кредитного портфеля на 10.6% до 20.1 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0.5 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 178.1%. Коэффициент достаточности базового капитала 1-го уровня за год снизился на 100 базисных пунктов до 12.2%. Коэффициент достаточности общего капитала (Базель III) снизился на 390 базисных пунктов до 12.7%. Отчетность банка вышла в целом в соответствии с нашими ожиданиями. По итогам внесения мы незначительно понизили оценку чистых процентных доходов после 2018 года, что привело к небольшому снижению потенциальной доходности акций.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2018 1.2 и P/E 2018 около 6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________

|

7

0

107 комментариев

109 623 посетителя