|

Компания Россети раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

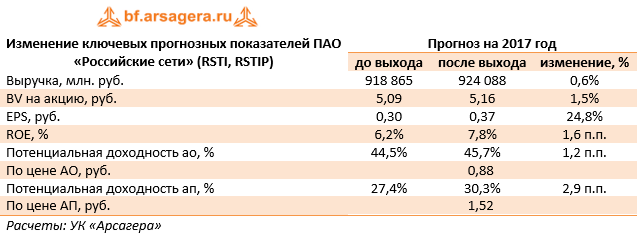

Совокупная выручка компании прибавила 6%, составив 658,1 млрд рублей. Выручка от передачи электроэнергии увеличилась до 567,5 млрд рублей (+9,3%), при этом двузначных темпов роста по этому показателю удалось добиться МРСК Урала, МРСК Центра и Приволжья, МРСК Сибири и МРСК Волги. Выручка от реализации электроэнергии сократилась на 7% до 52,5 млрд рублей, в том числе, на фоне трехкратного снижения данного показателя у ФСК ЕЭС. Выручка от техприсоединения к сетям снизилась на 12,3% до 16,3 млрд рублей на фоне существенного снижения доходов по этому направлению у ряда региональных сетей (МОЭСК, МРСК Урала, МРСк Сибири, Кубаньэнерго). Операционные расходы увеличились только на 2% и составили 541,9 млрд рублей. Существенный рост продемонстрировали расходы на передачу электроэнергии, составившие 104,3 млрд рублей (+9,7%), расходы на приобретение электроэнергии для компенсации потерь – 82 млрд рублей (+11%) и расходы по прочим налогам из-за увеличения отчислений по налогу на имущество – 18,8 (+14,2%). В связи с уменьшением объема торговых операций сократились расходы на приобретение электроэнергии для продажи на 10,7% - до 28,3 млрд рублей. Прочие работы и услуги производственного характера снизились на 27,6% до 9,9 млрд рублей, что объясняется уменьшением объемов деятельности ФСК ЕЭС в части оказания строительных услуг. Отметим также сокращение резерва под обесценение дебиторской задолженности с 9,9 до 5,9 млрд рублей. Сальдо прочих доходов и расходов составило 2,4 млрд рублей против 22,5 млрд рублей годом ранее, что связано с убытком от восстановления контроля ФСК ЕЭС над Нурэнерго в отчетном периоде в размере более 12 млрд рублей. Отметим, что 27 октября 2017 года Арбитражный суд Чеченской республики вновь признал ОАО «Нурэнерго» банкротом и открыл конкурсное производство сроком на шесть месяцев до 27 апреля 2018 года. Мы ожидаем, что годовой отчетности вновь будет отражена утрата контроля ФСК ЕЭС над ОАО «Нурэнерго» доходом порядка 12 млрд рублей. В итоге операционная прибыль отчетного периода выросла на 5,6%, достигнув 118,6 млрд рублей. Процентные расходы компании сократились на 21,3% до 20,7 млрд рублей: долговая нагрузка компании с начала года сократилась на 11 млрд рублей – до 548 млрд рублей; кроме того, произошло удешевление стоимости обслуживания долга. Эффективная налоговая ставка в отчетном периоде выросла до 26,2% против 15,6% годом ранее: по всей видимости, это произошло из-за убытков от признания контроля над Нурэнерго, которые не уменьшили налоговую базу. Кроме того, в отчетном периоде выросла доля прибыли, приходящаяся на неконтрольные доли в результате хорошей динамики прибыли МРСК Центра и Приволжья и МРСК Урала, где доля Россетей одна из самых низких по холдингу. В итоге чистая прибыль, приходящаяся на акционеров Россетей, снизилась на 15,3% - до 58 млрд рублей. По итогам вышедшей отчетности мы несколько повысили прогноз финансовых результатов эмитента на текущий год в части более сильного роста доходов от передачи электроэнергии, а также прочих операционных доходов. В итоге потенциальная доходность акций компании немного увеличилась.

Обыкновенные акции Россетей обращаются с P/E 2017 около 2,3 и P/BV2017около 0,2 и входят в число наших приоритетов в электросетевом секторе. ___________________________________________

|

7

0

107 комментариев

109 614 посетителей