|

Компания МОЭСК раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

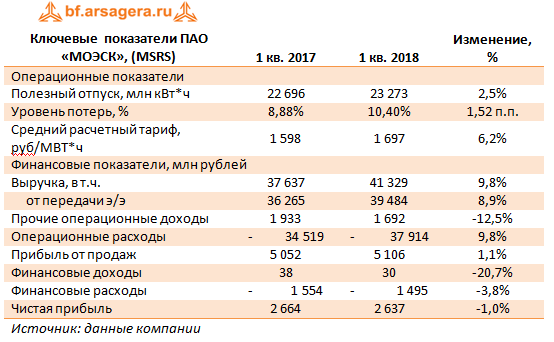

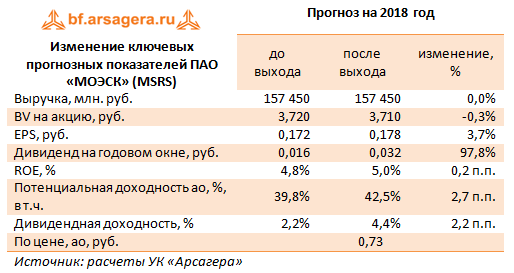

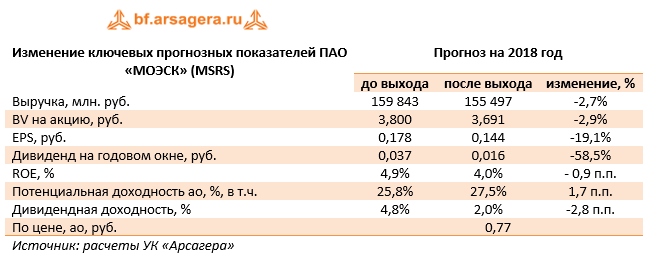

Совокупная выручка компании прибавила 9,8%, составив 41,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 8,9% на фоне увеличения полезного отпуска электроэнергии на 2,5% и среднего расчетного тарифа на 6,2%. Величина прочих операционных доходов сократилась на 12,5% вследствие уменьшения доходов от выявленного бездоговорного потребления электроэнергии. Операционные расходы выросли аналогичными темпами, составив 37,9 млрд руб. Основными драйверами роста выступили затраты на электроэнергию для компенсации технологических потерь (+31,3%), сырье и материалы (+42,3%), а также резервы под обесценение дебиторской задолженности в размере 551 млн руб. (рост более чем в 5 раз). В итоге операционная прибыль МОЭСКа выросла на 1,1% – до 5,1 млрд руб. Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы остались на уровне 1,5 млрд руб. (-3,8%) на фоне уменьшения стоимости обслуживания долга, составившего на конец отчетного периода 91,0 млрд руб. В итоге чистая прибыль компании снизилась на 1,0% до 2,6 млрд руб. Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,03163 руб. на акцию, распределив, таким образом, половину заработанной чистой прибыли по МСФО. По итогам внесения фактических данных, мы повысили наши ожидания по размеру дивидендов на годовом окне. В то же время на последующие годы мы пока моделируем выплату 25% чистой прибыли по МСФО в качестве дивидендов. В результате внесенных изменений итоговая потенциальная доходность несколько возросла.

Акции компании обращаются с P/E 2018 – 4 и P/BV 2018 около 0,2 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона». ___________________________________________

|

7

0

107 комментариев

109 614 посетителей