|

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

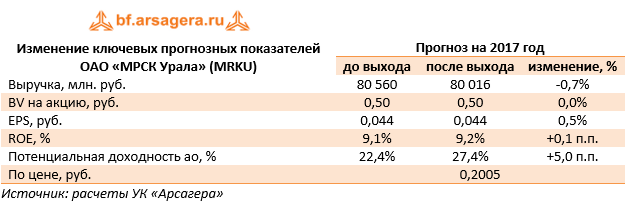

Совокупная выручка компании выросла на 10,3% - до 58,7 млрд рублей. Доходы от передачи электроэнергии выросли на 11,9%, составив 45,7 млрд рублей на фоне положительной динамики полезного отпуска в сеть на 1,6% и увеличения среднего расчетного тарифа на 10,1%. Операционные расходы выросли только на 6,1%, достигнув 55 млрд рублей, на фоне увеличения расходов на передачу электроэнергии (35,3 млрд рублей, +8,7%). Основным фактором, повлиявшим на более медленный рост затрат, стал меньший объем резервов, сформированных в отчетном периоде, по всей видимости, связанных с судебными процессами. В итоге операционная прибыль компании выросла почти в 3 раза - до 5,1 млрд рублей. Финансовые расходы компании на фоне снизившейся с 12,5 до 11,4 млрд рублей долговой нагрузки сократились почти на 1%, составив 996 млн рублей. В итоге чистая прибыль МРСК Урала выросла почти в 5 раз – до 3,5 млрд рублей. По итогам внесения фактических данных, мы оставили наш прогноз на текущий год практически без изменений и повысили прогноз по чистой прибыли на последующие прогнозные годы, отразив более медленный рост затрат.

Акции компании обращаются с P/E 2017- 4,5 и P/BV 2017 - 0,4 и на данный момент не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 626 посетителей