|

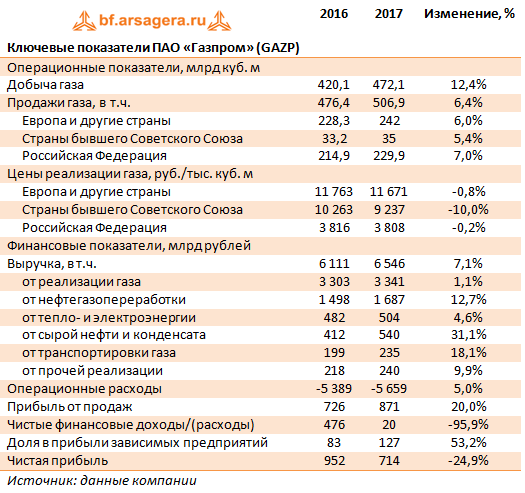

Газпром раскрыл операционные и финансовые результаты по МСФО за 2017 год.

Добыча газа компанией возросла на 12,4%, достигнув 472,1 млрд куб. м. Положительную динамику демонстрировали и продажи газа: в совокупном выражении они выросли на 6,4%. Данный результат был обусловлен ростом продаж газа по всем направлениям: Европа (+6%), Страны бывшего Советского Союза (+5,4%), Российская Федерация (+7%). Стоит отметить, что Газпрому удалось превзойти высокие результаты продаж, достигнутые в 2016 году. Снижение экспортных рублевых цен на поставку газа Европу составило 0,8%, а в страны ближнего зарубежья - 10%. В результате выручка от экспорта газа в Европу увеличилась на 3,8% до 2,2 трлн руб. Доходы от реализации газа в страны ближнего зарубежья потеряли 5,4%, опустившись до 293 млрд руб. Что же касается российского сегмента, то здесь рост поставок на 7% был частично компенсирован падением рублевых цен реализации (-0,2%). В итоге выручка от продаж на территории России выросла, составив 875 млрд руб. (+6,8%). Среди прочих статей доходов обращает на себя внимание рост выручки от продаж нефти и газоконденсата (+31,1%), от оказания услуг по транспортировке газа (+18,1%), а также рост доходов сегмента нефтегазопереработки (+12,7%). В итоге общая выручка Газпрома прибавила 7,1%, составив 6,5 трлн руб. Операционные расходы компании прибавили 5%, составив 5,7 трлн руб. В разрезе статей затрат отметим рост расходов на покупку нефти на 27% на фоне увеличения цен на нефть. Значительный рост показали расходы по налогу на добычу полезных ископаемых (+49,1%), прежде всего, из-за увеличения нефтяного НДПИ. Снижение расходов на транзит газа, нефти и продуктов нефтегазопереработки (-2,8%) связано со снижением курсов доллара США и евро по отношению к российскому рублю. Также стоит отметить, что компания продавала ранее добытый газ, что оказало положительный эффект на операционные расходы в размере 131 млрд рублей. В итоге прибыль от продаж выросла на 20%, составив 871 млрд руб. Чистые финансовые доходы составили 20 млрд руб. против 476 млрд руб. дохода годом ранее. Снижение по данной статье связанно с получением отрицательной курсовой разницы по кредитному портфелю в 10,7 млрд против положительной разницы в 454 млрд руб. годом ранее. Общий долг Газпрома с начала года вырос с 2,8 трлн руб. до 3,3 трлн руб., а его обслуживание обошлось компании в 53,3 млрд руб. (-25,4%). Добавим, что эта сумма меньше процентов к получению, составивших 83,7 млрд руб. (-10,5%). Доля в прибыли зависимых предприятий в отчетном периоде выросла в 1,5 раза до 127 млрд руб., что обусловлено увеличением чистой прибыли Сахалин Энерджи. В итоге Газпром зафиксировал чистую прибыль в размере 714 млрд руб., которая оказалась меньше показателя годичной давности почти на четверть. По итогам вышедшей отчетности мы несколько понизили прогноз чистой прибыли на текущий и будущие года, отразив более высокий уровень операционных расходов.

На данный момент акции компании торгуются с P/E 2018 около 4,5 и P/BV 2018 порядка 0,3 и остаются одним из наших приоритетов в нефтегазовом секторе. ___________________________________________

|

7

0

107 комментариев

109 625 посетителей