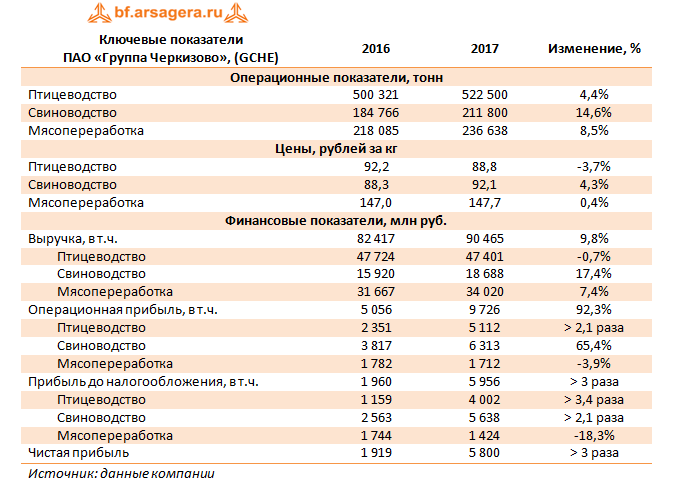

См. таблицу: https://bf.arsagera.ru/gruppa_cherkizovo/itogi_... Общая выручка компании выросла на 20,6% до 73,1 млрд руб. Увеличению выручки способствовал рост цен на продукцию различных сегментов. В сегменте «Курица» выручка выросла на 29,8% до 46,6 млрд руб., что было вызвано ростом цены реализации продукции (+23,6%) из-за увеличения объемов продаж продукции премиальной марки «Куриное царство», а также восстановления продаж в сфере общественного питания . Совокупный объем продаж увеличился на 4,9% до 359,7 тыс. тонн. на фоне низкой базы прошлого года и приобретения завода по производству полуфабрикатов из мяса птицы в Тульской области. Чистое изменение справедливой стоимости биологических активов было отрицательным и составило 1 млн руб., по сравнению с отрицательным результатом 163 млн руб. годом ранее. Операционная прибыль сегмента увеличилась на 48,1% до 7,1 млрд руб. Выручка сегмента «Свинина» снизилась на 10%, составив 10,6 млрд руб. на фоне увеличения средней цены реализации на 37,8% . Объем продаж сегмента сторонним покупателям снизился на 35% и составил 64,3 тыс. тонн. Это обусловлено снижением объемов реализации живых свиней и сокращением продаж туш сторонним покупателям в пользу собственной мясопереработки. Чистое изменение справедливой стоимости биологических активов составила 0,9 млрд руб., тогда как годом ранее оно находилось на уровне 1,4 млрд руб. Операционная прибыль сегмента составила 4,3 млрд руб. (-9,3%). Выручка дивизиона «Мясопереработка» увеличилась на 26,2% до 12,4 млрд руб. на фоне роста объемов продаж на 15,7% благодаря консолидации результатов недавно приобретённых активов в Северо-Западном регионе и расширению сбыта колбас и ветчины под марками «Черкизово» и «Черкизово Premium». Средние цены реализации выросли на 8,6%, что, однако, не позволило сегменту показать операционную прибыль. Из-за роста цен на мясо, сегмент отчитался с операционным убытком в размере 1,3 млрд руб. Отметим получение убытка в сегменте реализации индейки в размере 451 млн руб., против прибыли 170 млн руб., полученной годом ранее , а также увеличение более чем в 2 раза доналоговой прибыли в сегменте «Растениеводство» до 7,6 млрд руб. Расходы корпоративного центра составили 2,6 млрд руб. В итоге совокупная операционная прибыль компании подскочила на 34,9% до 14,8 млрд руб. Чистые процентные расходы снизились с 2,2 млрд руб. до 1,6 млрд руб. благодаря рефинансированию долгового портфеля по более низким процентным ставкам и увеличению доли субсидируемых кредитов. В результате чистая прибыль компании выросла на 62,3%, составив 13,4 млрд руб. По заявлениям менеджмента компании во всех сегментах, кроме «Свинины» ожидается рост продаж за счет увеличения доли рынка, а также роста удельного веса высокомаржинальной продукции. Одним из ключевых направлений своего развития компания видит экспорт и для его дальнейшего наращивания собирается вложить более 80 млрд руб. в расширение своих мощностей по производству продукции из свинины и птицы. Отметим также, что совет директоров рекомендовал распределить чистую прибыль компании по результатам первого полугодия 2021 года путем выплаты дивидендов в размере 85,27 руб. на одну обыкновенную акцию, что составляет 26% от чистой прибыли по итогам полугодия. По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей компании на текущий год на фоне более высоких цен на продукцию. При этом мы отмечаем сохраняющиеся риски сдерживания продуктовой инфляции со стороны правительства, а также роста цен на зерно и корма. См. таблицу: https://bf.arsagera.ru/gruppa_cherkizovo/itogi_... На данный момент акции Группы Черкизово торгуются с P/E 2021 около 6,0 и входят в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

7

0

107 комментариев

109 623 посетителя