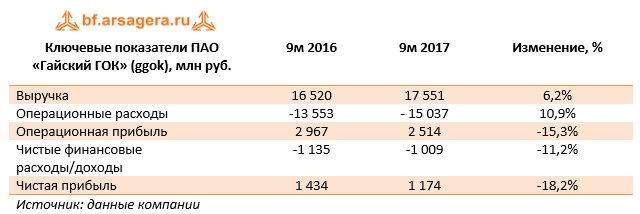

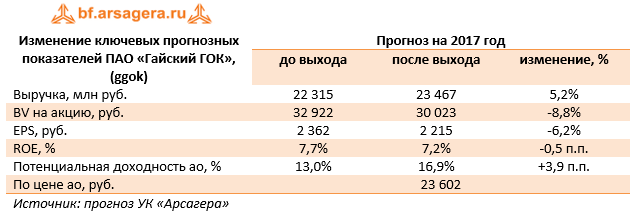

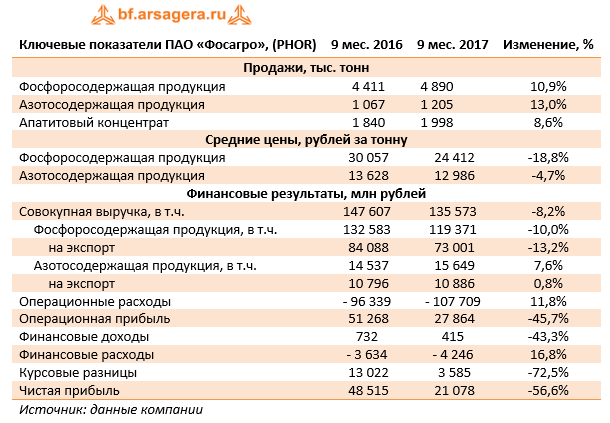

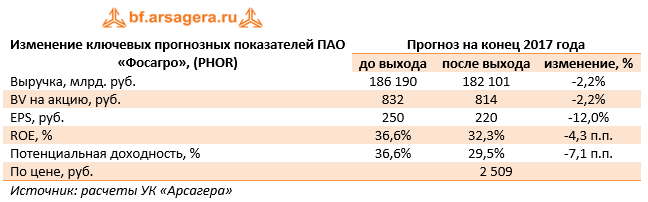

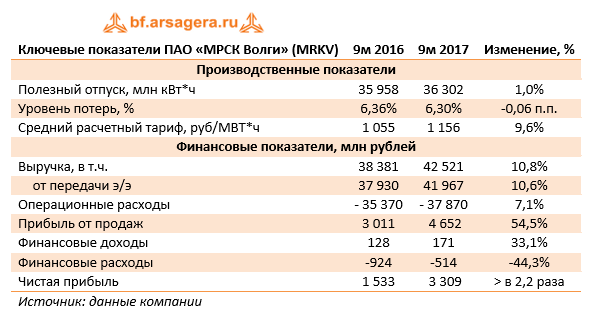

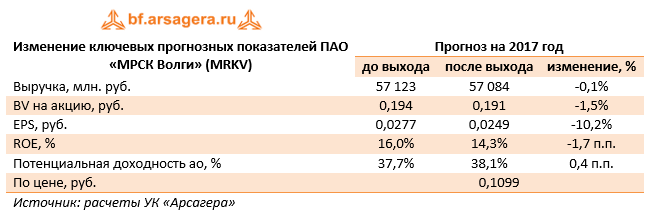

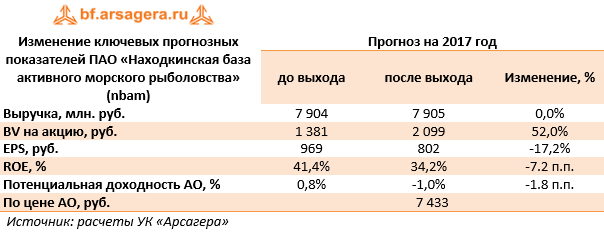

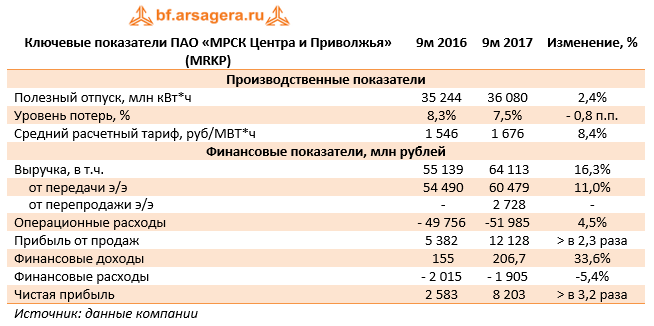

|

АФК Система раскрыла консолидированную финансовую отчетность за 9 месяцев 2017 года.

Общая выручка холдинга прибавила 5.6% и составила 509,6 млрд руб., при этом холдингу удалось увеличить свою операционную прибыль на 9,3% до 72,9 млрд руб. Обратимся к анализу результатов в разрезе крупнейших сегментов компании. Для ключевого актива холдинга - мобильного оператора МТС – текущий год выдается достаточно успешным. Несмотря на скромный рост выручки (0,6%), операционная прибыль компании прибавила 11,3%, составив 72,6 млрд руб. Причиной таких результатов стали растущее потребление цифровых продуктов российскими пользователями, увеличение спроса на услуги международного роуминга, а также оптимизацию издержек розничной сети. Очень хорошие результаты показала розничная сеть магазинов «Детский мир», которой удалось увеличить выручку на 22,9% до 66,6 млрд руб., а операционную прибыль – более чем на четверть (4,3 млрд руб.). Указанные результаты стали следствием роста загрузки новых магазинов и сопоставимых продаж, достигнутых за счет увеличения количества чеков. Для лесопромышленного холдинга Segezha Group нынешний год выдается неудачным: на фоне роста выручки на 1,5% до 32,3 млрд руб. наблюдается существенное снижение (-43,8%) операционной прибыли, составившей 2,4 млрд руб. Давление на выручку и рентабельность компании продолжало оказывать укрепление рубля (69% выручки Segezha Group номинировано в иностранной валюте), а также сокращение продаж бумажных мешков в связи с низкой активностью потребителей в российской строительной отрасли. Порадовал своими результатами «Агрохолдинг «Степь», чья выручка выросла на 7,7% до 6,8 млрд руб., а операционная прибыль – более чем на 40% до 3 млрд руб. Успешные результаты были обусловлены расширением посевных площадей, сохранением высокой урожайности пшеницы, увеличением поголовья в молочном животноводстве и росту цен на молоко. Еще одним сегментом, отразившим сильные результаты деятельности, стала ГК «Медси». Выручка сети клиник выросла на 20,4% до 8,2 млрд руб., а операционная прибыль составила 1,4 млрд руб. против убытка годом ранее. Таких результатов удалось достичь благодаря значительному увеличению загрузки большинства активов компании. Один из самых проблемных активов последних лет – «МТС-банк» - постепенно решает свои проблемы, начиная демонстрировать положительную динамику ключевых финансовых показателей. В отчетном периоде банк смог заработать 861 млн руб. операционной прибыли против убытка годом ранее. Этого удалось достичь благодаря увеличению продаж дебетовых карт линейки «МТС-Смарт» и росту розничного кредитного портфеля. Доходы Башкирской электросетевой компании прибавили более 10%, достигнув 12,6 млрд руб. в связи с индексацией тарифа на услуги по передаче электроэнергии с 1 июля 2017 года. Компании удалось держать затраты под контролем; в результате операционная прибыль выросла на 4,2%, составив 2,4 млрд руб. Среди прочих активов отметим ставший уже привычным операционный убыток «Sistema Shyam TeleServices» (4,4 млрд руб.). Напомним, что сделка по объединению телекоммуникационного бизнеса с Reliance Communications Ltd была завершена в октябре 2017 года, в результате чего SSTL стала владельцем 10% капитала RCom . Как следствие, начиная со следующего года, указанный актив будет деконсолидирован из результатов холдинга и станет учитываться по методу долевого участия. Пожалуй, основным негативом отчетности стал выросший чистый убыток корпоративного центра (с 10,4 млрд руб. до 13,5 млрд руб.), при этом на операционном уровне убыток продемонстрировал существенное снижение (с 12,3 млрд руб. до 62, млрд руб.). Причиной Возвращаясь к данным консолидированного отчета о прибылях и убытках самой АФК Система, отметим рост чистых финансовых расходов, который произошел вследствие отражения меньших положительных курсовых разниц в отчетном периоде по сравнению с прошлым годом. Доля чистой прибыли, приходящейся на неконтрольные доли, выросла более чем на 40% до 22,3 млрд руб., что говорит о сохранении высокой зависимости результатов холдинга от прибыли своего главного актива – МТС. Итоговая чистая прибыль акционеров АФК Система выросла на 2,4% до 4,3 млрд руб. Главным изменением нашей модели компании стал перенос возможных убытков от суда с Роснефтью на 2018 г. Это обстоятельство привело к тому, что показатели EPS и ROE вышли в положительную зону. Также мы учли выплату промежуточных дивидендов по акциям компании в размере 0,68 руб. на акцию. Центральным событием, определяющий судьбу акций холдинга, продолжит оставаться судебный спор по иску, поданному Роснефтью. В нашей модели мы прогнозируем выплаты по иску Роснефти в размере 136 млрд руб., однако надеемся на максимально благоприятное разрешение ситуации с судебными претензиями.

Акции компании обращаются с P/BV 2017 около 0.7 и входят в состав наших диверсифицированных портфелей акций. ___________________________________________

|