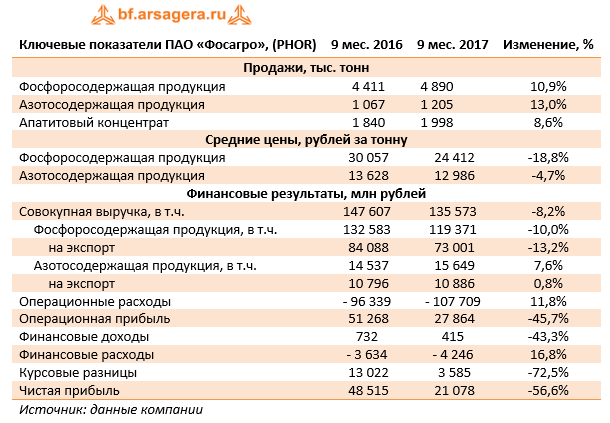

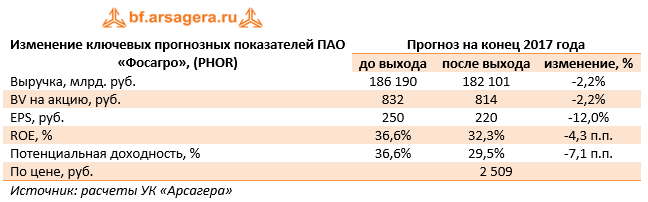

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.См. таблицу: https://bf.arsagera.ru/fosagro/itogi_2021_g_eks... Общая выручка компании выросла на две трети, составив рекордные 420,5 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 63,6% до 333,0 млрд руб. на фоне существенного роста средних цен реализации (+61,6%) и увеличения поставок на 1,2%. Выручка от азотных удобрений увеличилась на 85,7% до 71,9 млрд руб. на фоне увеличения как средних цен реализации (+70,1%), так и роста объемов продаж на 9,1%. Операционные расходы увеличились на 31,6%, составив 256,3 млрд руб., что в основном связано с ростом цен на основные сырьевые ресурсы. Наибольшие темпы роста показали затраты на приобретение аммиака (+197,3%), а также серы и серной кислоты (+306,1%). В итоге операционная прибыль увеличилась более чем вдвое до 164,1 млрд руб. Обратимся к блоку финансовых статей. Обслуживание долга, составившего 169,8 млрд руб., обошлось компании в 4,3 млрд руб. Сальдо курсовых разниц составило всего -531 млн руб. против убытка в 26,5 млрд руб. годом ранее. В итоге чистая прибыль отчетного периода составила 129,7 млрд руб., многократно увеличившись по сравнению с прошлым годом. Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Как следствие, Совет директоров компании рекомендовал выплатить итоговый дивиденд в размере 390 руб. на акцию из нераспределенной чистой прибыли. Таким образом, среди акционеров будет распределено около 50 млрд руб. По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, ограничившись повышением ожидаемых дивидендных выплат на годовом окне. В результате потенциальная доходность акций компании не претерпела серьезных изменений. Важным корпоративном событием текущего года станет презентация новой стратегии развития компании, рассчитанной на период до 2030 г. Ожидается, что в ней найдут отражение новые капиталоемкие проекты, что приведёт к пересмотру текущей дивидендной политики. См. таблицу: https://bf.arsagera.ru/fosagro/itogi_2021_g_eks... Акции компании обращаются с P/BV 2022 около 3,5 и P/E 2022 порядка 6 и на данный момент не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

7

0

107 комментариев

109 613 посетителей