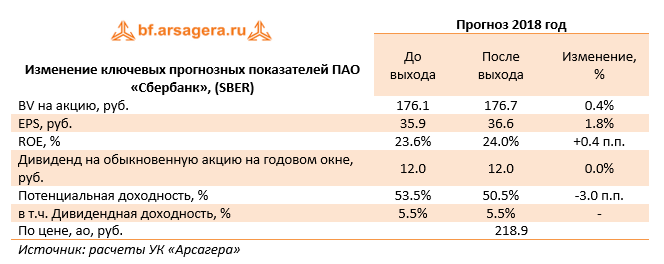

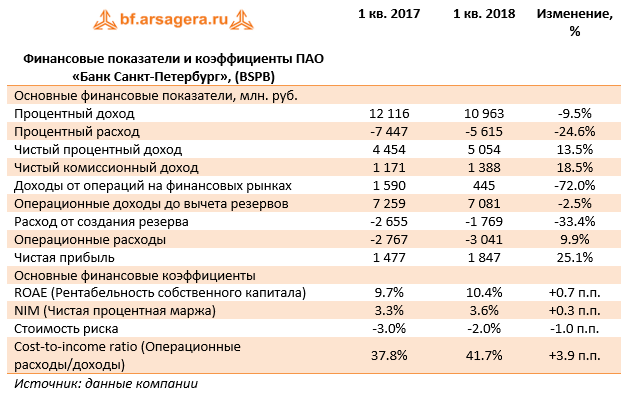

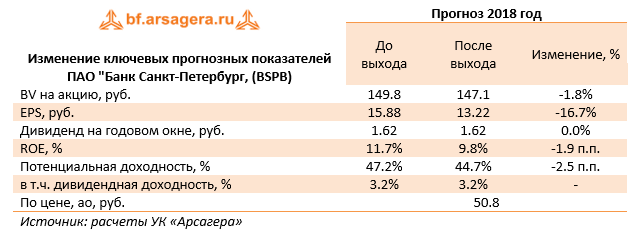

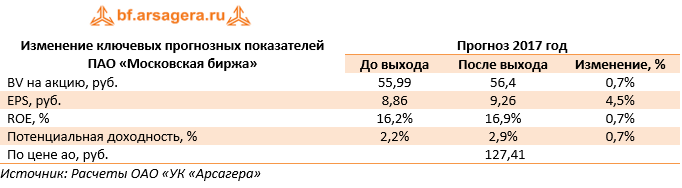

|

Росбанк опубликовал консолидированную финансовую отчетность по итогам первого квартала 2018 года.

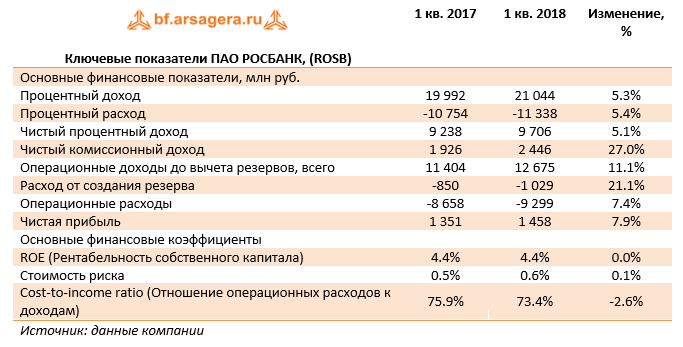

Процентные доходы банка составили 21 млрд руб., продемонстрировав рост на 5.3%, что произошло на фоне снижения процентных ставок и увеличения объемов выданных кредитов. Процентные расходы Росбанка составили 11.3 млрд руб., показав увеличение на 5.4% на фоне увеличения привлеченных депозитов за счет корпоративных клиентов. В итоге чистые процентные доходы составили 9.7 млрд руб., показав рост на 5.1%. Среди прочих статей отметим увеличение чистых комиссионных доходов до 2.45 млрд руб. (+27%). Положительная динамика во многом обусловлена ростом страховых агентских вознаграждений (+60%) вследствие активизации розничного кредитования. В итоге чистые операционные доходы показали рост на 11.1%, составив 12.7 млрд руб. Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 1.03 млрд руб., увеличившись по сравнению с прошлым годом (0.85 млрд руб.). При этом Банк констатирует стабильность качества кредитного корпоративного портфеля. Операционные расходы выросли на 7.4% до 9.3 млрд руб., а соотношение C/I ratio снизилось с 75.9% до 73.4%. В итоге Росбанк улучшил свой финансовый результат, заработав чистую прибыль в размере 1.5 млрд руб.

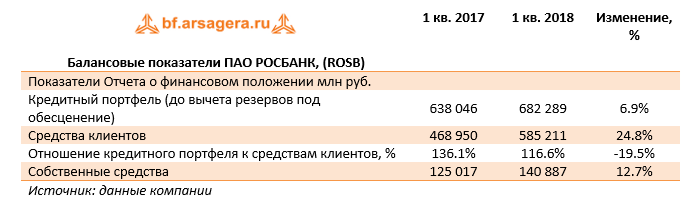

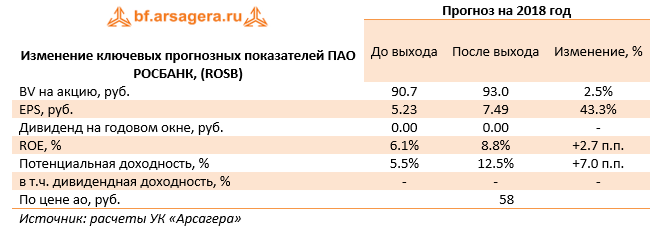

По линии балансовых показателей отметим рост кредитного портфеля на 6.9%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. Особо стоит отметить увеличение объёмов розничного кредитования (+9%). Размер клиентских остатков показал рост на 25%, составив 585 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 116.6%. Отчетность Росбанка вышла несколько лучше наших ожиданий. По итогам внесения фактических данных мы повысили прогноз финансовых показателей, увеличив оценку будущих ставок по выдаваемым кредитам. Потенциальная доходность акций вросла.

В настоящее время акции Росбанка оценены рынком за две трети балансовой стоимости, и не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 620 посетителей