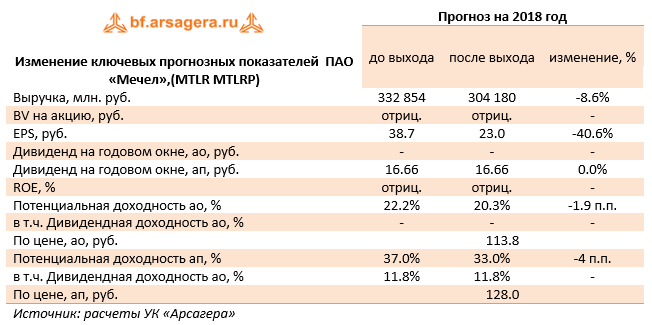

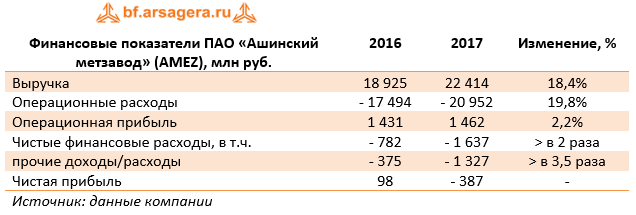

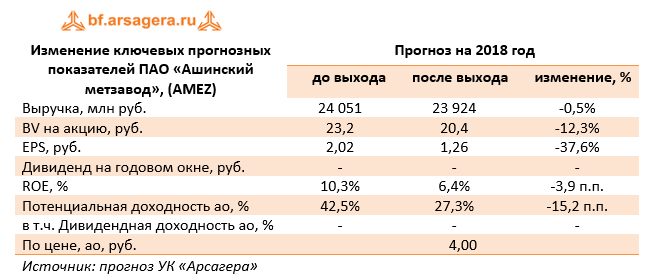

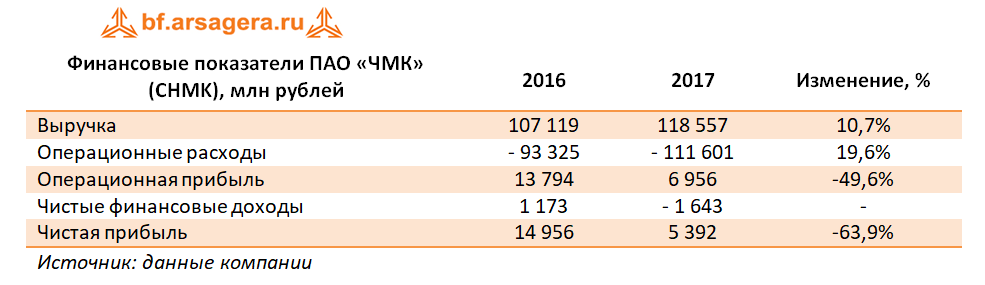

|

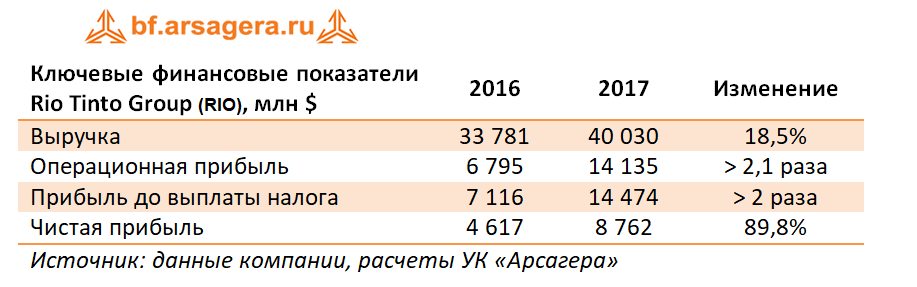

Группа Rio Tinto раскрыла финансовую отчетность за 2017 год.

Совокупная выручка Группы выросла на 18,5% - до 40 млрд долл., преимущественно вследствие более высоких средних цен на сырье, сформировавшихся в 2017 году по сравнению с 2016 годом. Операционная прибыль компании выросла более чем в два раза на фоне стагнации чистых операционных издержек и роста прибыли от частичной продажи доли в угольных активах. Прибыль до выплаты налогов показала двукратный рост – до 14,5 млрд долл. В свою очередь, это привело к росту чистой прибыли компании на 89,8% на фоне некоторого увеличения ставки налога на прибыль. Для того чтобы понять причины такой динамики финансовых показателей Группы, проанализируем ключевые показатели в разрезе основных сегментов компании.

Объем добычи железной руды в 2017 году существенно не изменился по сравнению с 2016 годом. При этом средняя цена реализации тонны железной руды выросла на 20,9% до 64,8 долл. На этом фоне выручка сегмента продемонстрировала рост на 25% до 18,3 млрд долл., поддержанная более слабым темпом роста операционных издержек добычи (+13,1%) по сравнению с темпом роста цен реализации. Это привело к росту EBITDA до 11,5 млрд долл. и увеличению соответствующей рентабельности сегмента на 4,7 п.п. до 63,1%. Чистая прибыль увеличилась на 45,1% до 6,7 млрд долл. на фоне стагнации амортизационных отчислений сегмента.

Объемы производства алюминия сократились на 4,6% в 2017 году на фоне свертывания производства на металлургическом комбинате Boyne в Австралии вследствие высоких цен на электроэнергию в штате Квинсленд, а также снижения производства на комбинате Sohar в Омане из-за случаев аварийных отключений электропитания в третьем квартале 2017 года. Однако вследствие роста цен реализации алюминия на 39% выручка сегмента увеличилась на 16,4% до 11 млрд долл. В свою очередь EBITDA выросла до 3,4 млрд долл., а рентабельность по EBITDA показала рост на 5 п.п. до 31,1%. Чистая прибыль алюминиевого сегмента выросла 67% до 1,6 млрд долл.

Производство меди в 2017 году сократилось на 13,4% преимущественно вследствие 43-дневной забастовки рабочих на крупном открытом чилийском руднике Escondida в первом квартале 2017 года. Тем не менее, рост цен реализации меди на 26,5% позволил увеличить выручку сегмента на 7% до 4,8 млрд долл. EBITDA выросла до 1,9 млрд долл., при этом рентабельность увеличилась на 8,6 п.п. до 39,3%. На этом фоне в отчетном периоде сегмент смог продемонстрировать чистую прибыль (263 млн долл.) после убытка в размере 18 млн долл. в 2016 году.

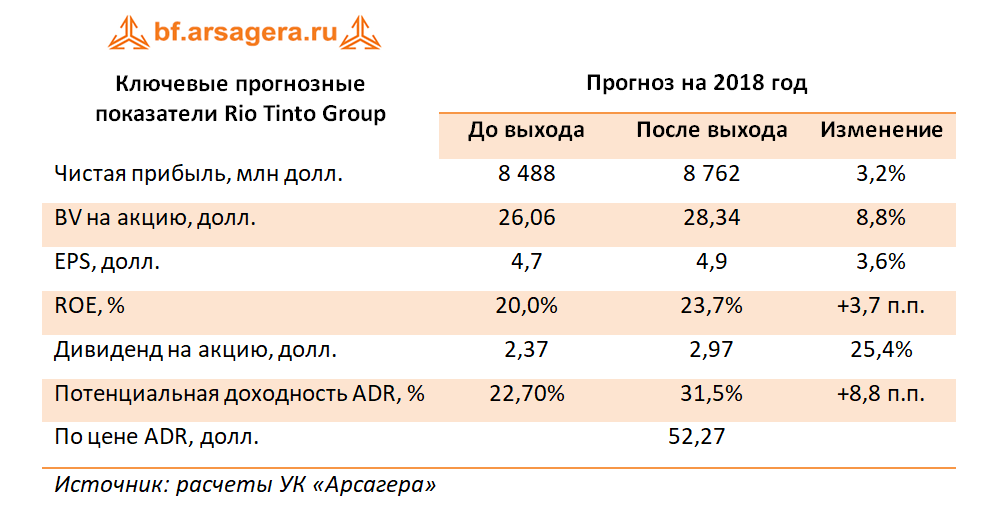

Добыча угля в отчетном периоде упала на 22,9% до 32,4 млн тонн. Преимущественно это было связано с продажей дивизиона Coal & Allied, завершенной 1 сентября 2017 года. Продажа угольных активов привела к сокращению объема добычи полумягкого коксующегося угля на 51% и энергетического угля – на 17%. Кроме того, на снижении объемов добычи угля отразился тропический циклон Дебби, обрушившийся на Австралию в марте 2017 года, из-за чего добыча на шахтах в штате Квинсленд была приостановлена. Рост средних цен реализации угля почти на 50% перекрыл негативное влияние снизившихся объемов добычи, в результате чего выручка сегмента увеличилась на 15,3% до 7,8 млрд долл. EBITDA выросла до 2,8 млрд долл., при этом рентабельность показала рост на 9,3 п.п. до 36,1%. Все вышеперечисленное привело к двукратному росту чистой прибыли сегмента до 1,2 млрд долл. Стоит отметить, что долг компании по итогам 2017 года снизился на 12,7% до 16 млрд долл. Кроме того, компания продолжает регулярные выплаты акционерам. В частности, по итогам 2017 года Группа выплатила дивидендов на сумму около 4,2 млрд долл. и произвела обратный выкуп акций в объеме около 2,4 млрд долл. Также компания анонсировала очередной бай-бэк на сумму 1 млрд долл., который должен завершиться к концу 2018 года. В целом вышедшие результаты оказались лучше наших ожиданий. По итогам внесения фактических данных мы несколько повысили наши прогнозы финансовых показателей по основным сегментам на всем прогнозном периоде. Ниже представлены наши прогнозы ключевых финансовых показателей компании.

В настоящий момент американские депозитарные расписки Rio Tinto Group торгуются исходя из P/BV 2018 около 1,8 и P/E около 8,5 и входят в число наших приоритетов. ___________________________________________

|