|

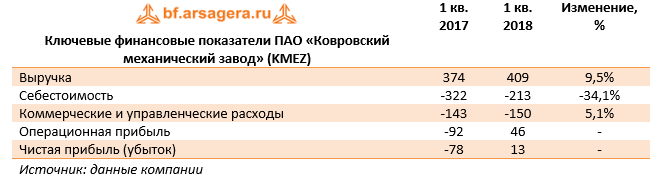

Ковровский механический завод опубликовал отчетность по РСБУ за первые три месяца 2018 г.

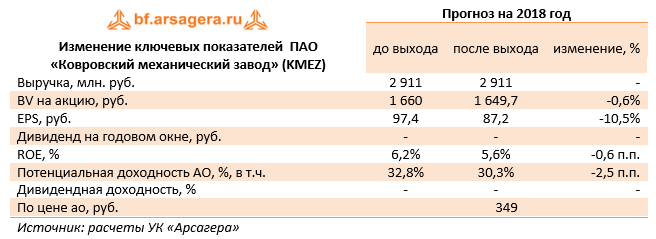

Выручка компании возросла на 9,5%, составив 409 млн руб. за счет роста объема производства. Себестоимость снизилась на 34,1 % до 213 млн руб. в связи с корректировкой производственной программы. В итоге завод показал валовую прибыль в размере 196 млн руб. против 51 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 5,1%, составив 150 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 46 млн рублей. Проценты к получению сократились почти в 2 раза, составив 8,4 млн руб. в связи с сокращением свободных денежных средств и процентных ставок. Итогом вышесказанного стала чистая прибыль в размере 13 млн руб. против убытка 78 млн. руб. год назад. По результатам вышедшей отчетности мы несколько понизили чистую прибыль на текущий год, что стало следствием повысившихся коммерческих и управленческих расходов, а также сократившихся процентных доходов. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 613 посетителей