|

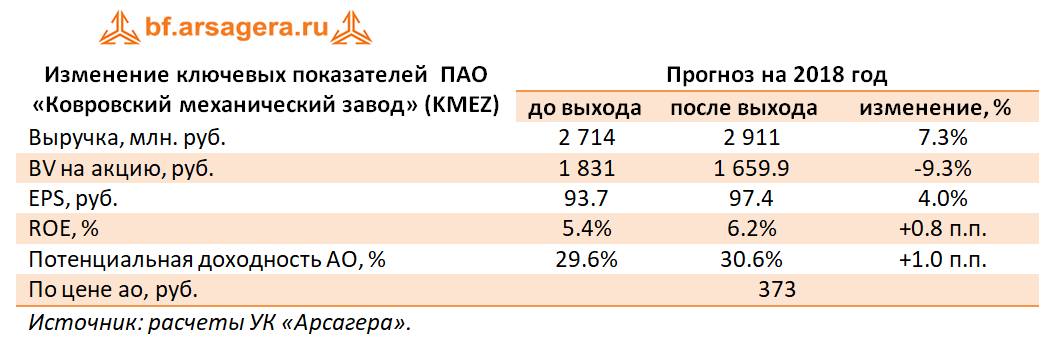

КМЗ. В России еще осталось что-то, чем можно гордиться. «Жемчужина в короне российской промышленности» В природном уране содержится всего 0,7% урана-235, тогда как для использования в атомной электростанции необходимо, чтобы его содержание в топливе было 3–5%. Уран, содержащий более 20% 235-го изотопа называется высокообогащенным (ВОУ), содержащий менее 20% — низкообогащенным (НОУ), содержащий менее 0,7% — обедненным, или отвальным.На мировом рынке обогащения всего два ключевых игрока, один из них — Россия — собирается уйти в недостижимый технологический отрыв. Опробовано несколько методов обогащения урана, например «диффузионный» и «лазерный». Однако наиболее экономичным оказался метод обогащения в газовых центрифугах, где аппарат напоминает молочный сепаратор. В урановых сепараторах газообразное соединение (гексафторид урана ) раскручивается с огромной скоростью. При этом более тяжелый изотоп ( уран -238) «отжимается» к стенке, тогда как более легкий ( уран -235) концентрируется у оси вращения. Таким образом, удается на долю процента разделить изотопы.Если соединить десятки тысяч центрифуг, то можно добиться обогащения и до 5 процентов (энергетический уран ) и до 20 процентов ( уран для исследовательских реакторов) и до 90 процентов (топливо для атомных подводных лодок). Газовая урановая центрифуга — при кажущейся простоте — чрезвычайно сложное и высокотехнологичное оборудование. Не всем, даже знаменитым машиностроительным фирмам типа Samsung, оно под силу. В урановом обогащении имеется много «подводных камней» и нетривиальных проблем в эксплуатации. И признанным лидером в урановых центрифугах является Россия.Не во всех странах с АЭС имеются свои обогатительные заводы. Вы не поверите, но даже в США нет ни одного такого завода, и весь обогащенный уран США импортирует, в том числе у «заклятой подружки» — России.Реально сейчас на мировом рынке обогащенного удара действуют всего несколько игроков. Причем главных только два — Россия и Евросоюз. Но это не классическая олигополия. И здесь существует ряд важных моментов. Во-первых, как такового мирового рынка газовых центрифуг или разделительных производств не существует, прежде всего, в силу чувствительности этой сферы с точки зрения режима нераспространения ядерного оружия. Соответственно, и производители газовых центрифуг на международных рынках в прямую конкуренцию не вступают. Во-вторых, передовой и экономически выгодной газоцентрифужной технологией, помимо России, сегодня обладает только западно-европейский консорциум Urenco, а если быть точнее — его совместная с французским атомным холдингом Areva инжиниринговая компания ETC. Обогатительная корпорация США — USEC — еще только разворачивает свой проект «Американская центрифуга », и судить о том, каких экономических показателей достигнут американцы, пока рано. ,, Компания USEC получила кредитную линию на сумму 15 миллионов долларов от фонда «JPMorgan Chase». Средства будут потрачены компанией на финансирование работ по проекту «Американская центрифуга» в течение мая 2012 года. Как ожидается, компания сумеет вернуть взятый кредит после того, как конгресс США закончит рассмотрение законопроекта, в котором, среди прочего, говорится о выделении USEC суммы в 150 миллионов долларов. Принятие билля должно случиться в срок до июня. Завод «Американская центрифуга» в Пайктоне призван стать первым в США предприятием, использующим центрифужный метод для обогащения урана и принадлежащим американской компании. В настоящее время в стране действует только устаревший газодиффузионный завод в Падуке, и большая часть ЕРР для работы американских АЭС импортируется из-за рубежа. В состав первой очереди завода должны входить 96 каскадов, в каждом из которых будет по 120 центрифуг типа AC. В августе 2009 года министерство энергетики США отложило принятие решения о выделении госгарантий для завода в Пайктоне. В ответ, корпорация USEC приступила к увольнению специалистов, занятых на сооружении завода. В конгрессе США обсуждается поправка к закону, которая позволит финансировать работу USEC над центрифугами до середины 2014 года в обмен на передачу прав на технологию министерству энергетики.,, В-третьих, ни мы, ни наш основной конкурент — Urenco/ETC, — отнюдь не стремимся к тиражированию передовых разделительных производств и «безадресной» продаже газовых центрифуг :в третьи страны продаются только устаревшие технологии и аппараты. Российские разделительные мощности составляют сейчас около 25 миллионов ЕРР и будут продолжать постепенно наращиваться (до 30 миллионов ЕРР к 2020 году)(Энергия, затрачиваемая на обогащение урана, измеряется в единицах разделительной работы, ЕРР.).На нужды собственных АЭС мы расходуем не более 4 миллионов ЕРР, и примерно такие же количества разделительной работы мы затрачиваем на обеспечение топливом наших блоков, построенных за рубежом. Остающиеся свободные мощности обслуживают заказы зарубежных компаний.,, Иран проинформировал МАГАТЭ о планах по монтажу на опытно-демонстрационном разделительном заводе PFEP в Натанзе «нескольких» центрифуг пятого и шестого поколений.,, Принципиально важно, что наши конкуренты приостановили НИОКР по центрифугам, а Россия прорабатывает уже десятое поколение аппаратов.,, МОСКВА, 11 апреля (BigpowerNews) — На предприятиях Топливной компании Росатома «ТВЭЛ» начинается производство и подготовка к эксплуатации газовой центрифуги девятого поколения.Пуск первого блока центрифуг девятого поколения запланирован на декабрь 2012 года. В дальнейшем центрифуги нового поколения, производство которых будет сосредоточено в ОАО «КМЗ» (Ковров) и ООО «УЗГЦ» (Новоуральск), будут поставляться и на другие разделительные предприятия «ТВЭЛ»,, В 2012 году Ковровский механический завод (входит в Топливную компанию Росатома «ТВЭЛ») планирует увеличить объёмы производства. По предварительным прогнозам общий объём выручки от реализации товаров и услуг составит более 4,7 млрд руб. По сравнению с 2011 годом рост составит 15,6%.в 2011 году завод приступил к полномасштабной модернизации производства, рассчитанной на три года. Компания «ТВЭЛ» направит КМЗ в 2011-2013 годы три миллиарда рублей для реализации инвестпрограммы «Новый завод». К 2014 году на базе завода будет создано предприятие по производству газовых центрифуг. Будет закуплено современное оборудование и проведена полная реконструкция старых производственных площадей. «Фактически на три миллиарда рублей будет построен новый современный завод» В соответствии с программой внедрения производственного модуля «Новый завод», к 2014 году на базе ОАО «КМЗ» будет создано эталонное предприятие по производству газовых центрифуг с основной задачей — серийный выпуск ГЦ нового поколения с заданными параметрами качества и надёжности, а также оптимальной себестоимостью. По оценке Ux Consulting, с ростом парка АЭС до630 ГВт к 2030 году мировой объем услуг по обогащению урана должен будет составлять почти до 100 млн ЕРР в год. Такого количества можно достичь только центрифужными технологиями разделения, поскольку газодиффузионные заводы исчезнут уже в следующем десятилетии.При этом в отличие от основного конкурента, компании ETC (проектное подразделение URENCO), которая с 2005 года перестала вести разработки новых моделей центрифуг, в России «не прекращается разработка более эффективных машин» Это позволит нам, при доле на мировом рынке в 40 процентов, заметно повысить добавленную стоимость и попасть в ситуацию недостижимого технологического отрыва. Ссылка на первоисточник Наш прогноз финансовых показателей Ковровского механического завода представлен здесь Вы можете задать вопросы экспертам по данному эмитенту на этом сайте

|