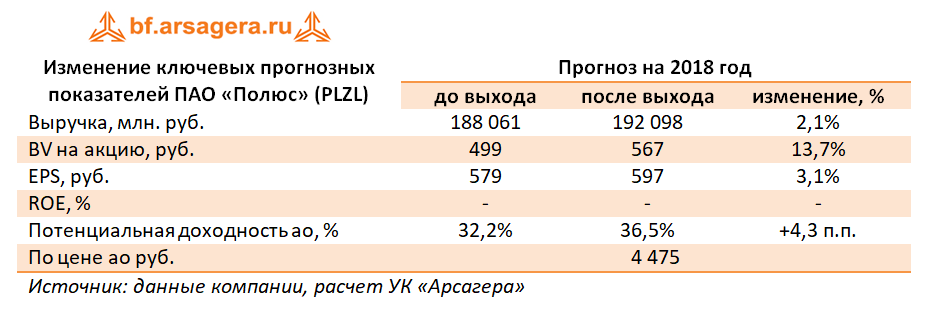

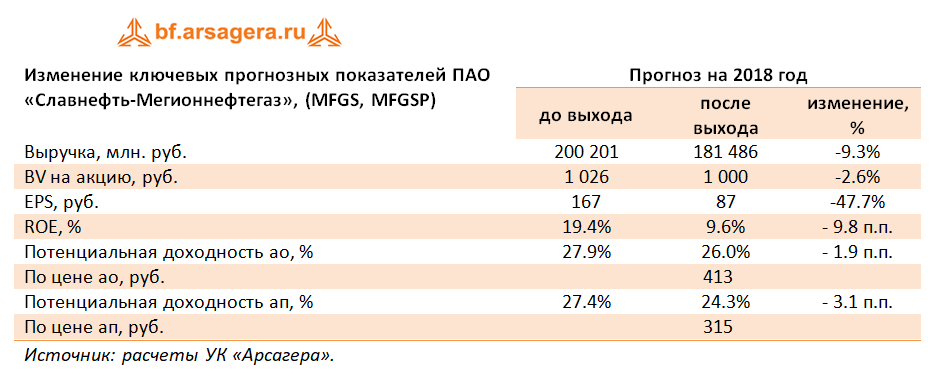

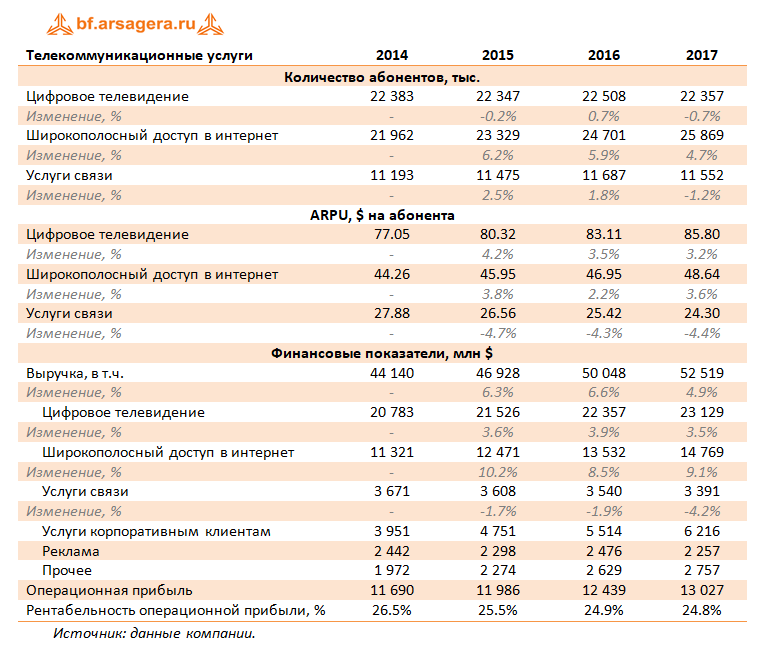

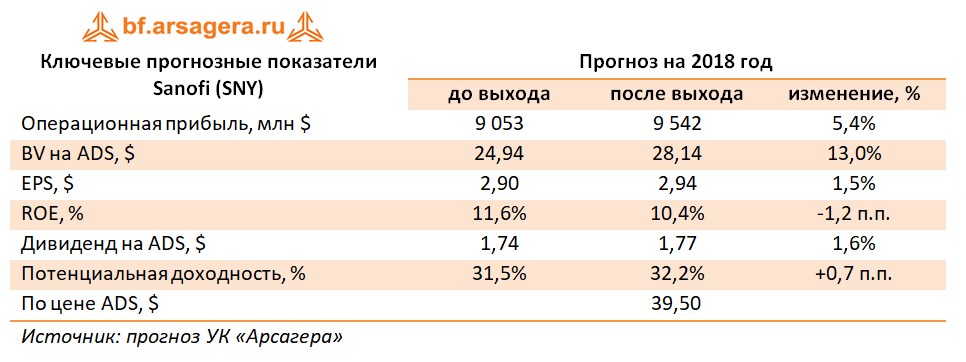

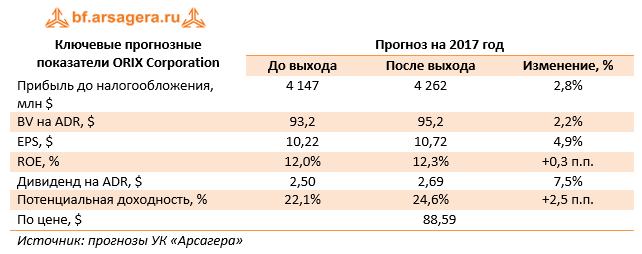

|

Компания Cisco Systems, Inc. раскрыла финансовую отчетность за 6 месяцев 2018 финансового года. Напомним, что финансовый год у компании заканчивается в конце июля.

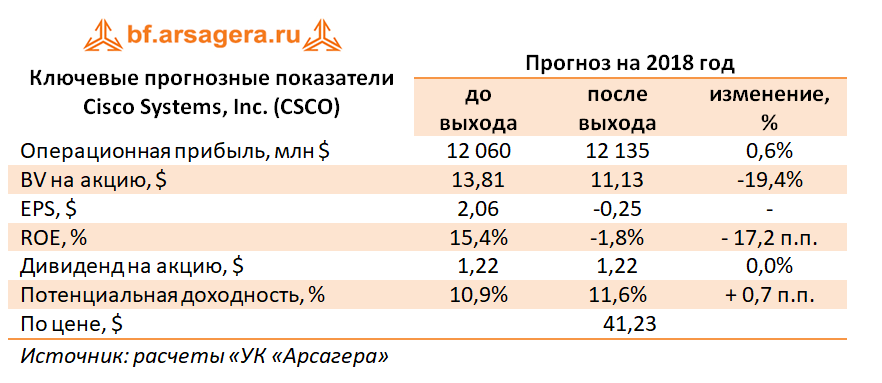

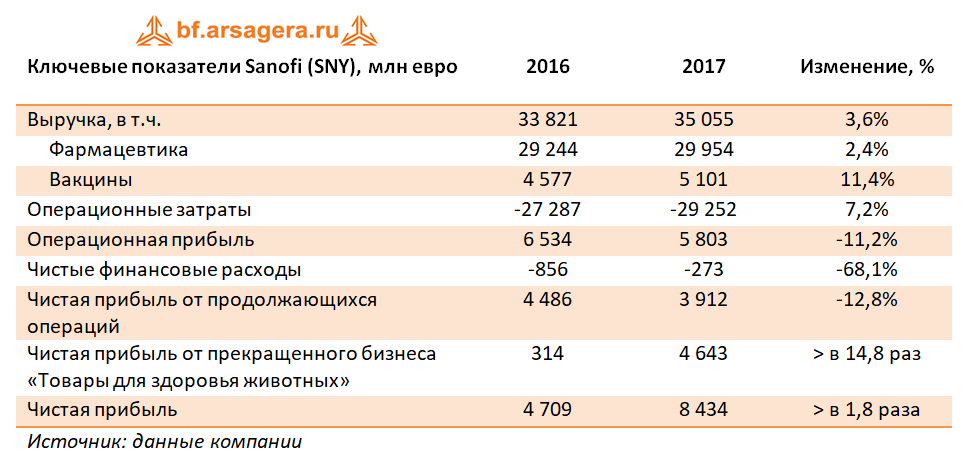

Совокупная выручка компании практически осталась на уровне прошлого года, составив $24,0 млрд. Выручка от продуктов сократилась на 0,2%, выручка от услуг показала противоположную тенденцию, увеличившись на 2%. Направление инфраструктурных платформ отметилось снижением выручки на 1,1%, достигнув $13,7 млрд. Снижение связано с сокращением объемов продаж маршрутизаторов. Доходы от реализации коммутаторов поддержал запуск нового продукта – Catalyst 9000. Выручка от предоставления прикладных решений показала рост на 6%, составив $2,4 млрд на фоне спроса на «облачные» продукты и сервисы компании. Поддержку оказал и учет выручки AppDynamics, приобретенной в прошлом финансовом году. Направление информационной безопасности показало рост выручки на 7% - до $1,1 млрд. Доходы от прочих продуктов снизились на 13.1%, составив $569 млн. Выручка от услуг показала рост на 2%, достигнув $6,26 млрд, драйвером роста стал запуск нового портфеля программного обеспечения, позволяющего предсказывать обрушения IT-систем. Компания отразила снижение валовой рентабельности как по продуктам, так и по услугам: в результате валовая прибыль снизилась на 1,6% - до $14,9 млрд. В тоже время Cisco удалось сократить коммерческие расходы, а также затраты на реструктуризацию, что позволило зафиксировать рост операционной прибыли, составившей $5,83 млрд (1,0%). Чистые финансовые доходы выросли в 2,5 раза – до $365 млн – на фоне увеличившихся процентных доходов и прочих финансовых доходов. Самое большое расхождение с прошлогодним периодом компания отразила в составе налоговых начислений, создав дополнительные резервы в сумме $11,1 млрд, обусловленные изменениями в американском налоговом и трудовом законодательствах. В результате на смену чистой прибыли прошлого года пришел убыток в размере $6,4 млрд. Указанный итоговый результат во многом носит технический характер: в частности, он не помешал компании увеличить выплаты своим акционерам. Так, во втором квартале финансового года Cisco вернула акционерам почти $5,5 млрд, из которых $4 млрд пришлось на выкуп собственных акций. Квартальный дивиденд был увеличен на 14% до $0,29 на акцию. Одновременно с этим компания объявила о планах репатриировать в США порядка $67 млрд со своих оффшорных счетов, что связано с проведением властями налоговой реформы, поощряющей возврат капиталов в страну. По итогам внесения фактических результатов за 6 месяцев 2018 финансового года мы скорректировали прогноз текущего финансового года с учетом описанных выше единовременных факторов, оставив без особых изменений прогнозы на последующие финансовые годы. В результате потенциальная доходность акций не претерпела существенных изменений.

Что касается будущих результатов компании, то мы ожидаем, что компания Cisco будет способна зарабатывать в ближайшие несколько лет чистую прибыль в размере $10-12 млрд. Мы допускаем, что результаты компании могут оказаться выше верхней границы этого диапазона, что может стать возможным благодаря улучшению макроэкономических факторов. Ожидается, что на дивиденды компания будет направлять практически всю зарабатываемую чистую прибыль. Акции компании торгуются с P/BV около 3 и вследствие низкой потенциальной доходности, вызванной ростом котировок, могут выбыть из состава наших портфелей. ___________________________________________

|

7

0

107 комментариев

109 613 посетителей