|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

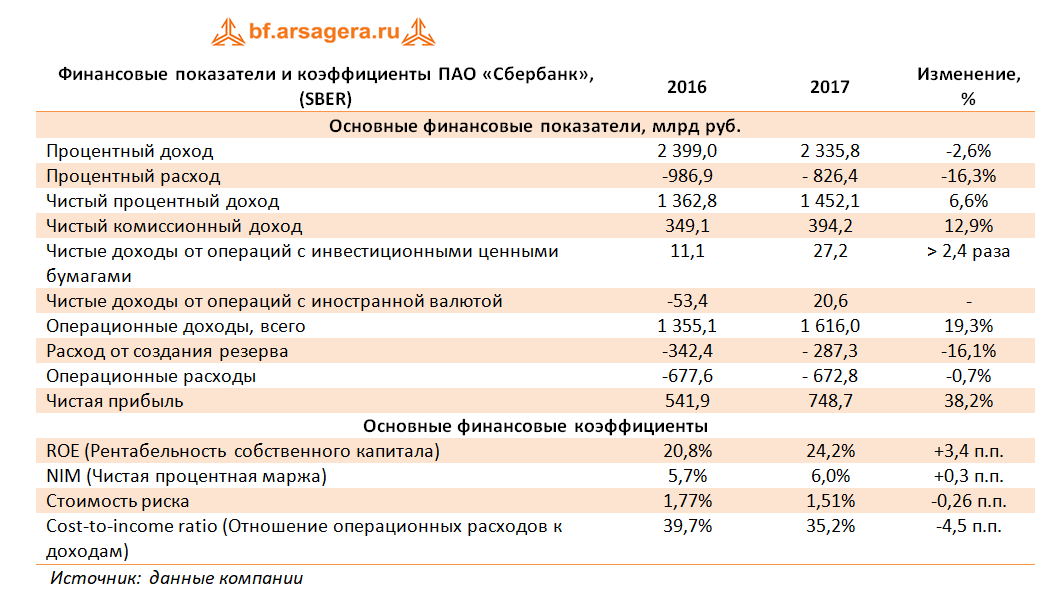

Процентные доходы банка снизились на 2,6% до 2,3 трлн руб., что было обусловлено,главным образом, снижением процентных ставок по выдаваемым кредитам (прежде всего, корпоративным). Процентные расходы с учетом расходов на страхование вкладов испытали более стремительное снижение (-16,3%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 1,45 трлн руб., прибавив 6,6% относительно аналогичного периода прошлого года. Чистый комиссионный доход прибавил 12,9%, составив 394,2 млрд руб. во многом за счет доходов от операций с банковскими картами (+16,5%). Помимо этого отметим, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, имеющимися в наличии для продажи (рост более чем в 2,4 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 20,6 млрд руб. против убытков 53,4 млрд руб. годом ранее. В отчетном периоде Сбербанк начислил резервы в размере 287,3 млрд. руб. (-16,1%), снизив стоимость риска на 0,26 п.п. Кроме того, были созданы прочие резервы в размере 16,7 млрд рублей. В итоге операционные доходы выросли на 19,3% - до 1,6 трлн руб. Операционные расходы продемонстрировали снижение на 0,7% - до 672,8 млрд руб. При этом расходы на содержание персоналаувеличились на 4,8% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 2,8%). Общему снижению операционных расходов способствовало изменение оценки срока полезного использования основных средств, атакже методологические изменения и снижение расходов иностранных дочерних компаний, вызванное эффектом валютной переоценки. В результате значение коэффициента C/I ratio сократилось сразу на 4,5 п.п. до 35,2%. В итоге чистая прибыль банка составила 748,7 млрд руб., что на 38,2% выше прошлогоднего результата.

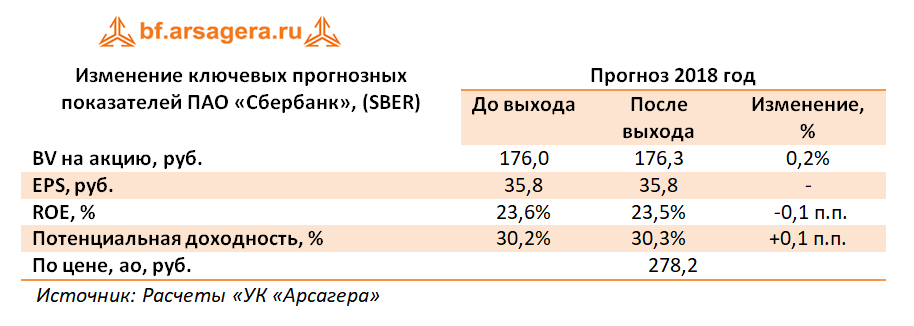

По линии балансовых показателей отметим рост кредитного портфеля с начала года на 6,6% до 19,9 трлн руб. Особенно впечатляющей выглядит динамика кредитов, выданных физическим лицам (+13,6%); при этом жилищные кредиты продемонстрировали роста на 16,0%, а портфель кредитных карт увеличился на 15,7%. Кредиты корпоративным клиентам показали более скромную динамику (+4,0%). Две трети кредитного портфеля банка номинирована в рублях, а в структуре заемщиков с большим отрывом первенствуют кредиты физическим лицам (28,7%), значительно опережая ближайшего преследователя – нефтегазовую отрасль, на которую приходится 8,8% выданных кредитов. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 167,8%. Начиная с третьего квартала прошлого года, Банк стал публиковать достаточность капитала согласно стандартам Базель III. Коэффициент достаточности базового капитала 1-го уровня с начала года вырос на 120 базисных пунктов до 11,4%. Коэффициент достаточности общего капитала (Базель III) вырос на 100 базисных пунктов до 13,0%. Отчетность банкавышла в соответствии с нашими ожиданиями. По итогам внесения данных мы не стали пересматривать линейку прогнозных показателей Сбербанка.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2017 1,8 и P/E 2018 около 8,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________

|

7

0

107 комментариев

109 613 посетителей