|

В этом обзоре мы рассмотрим публиковавшуюся в сентябре макроэкономическую информацию. В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в августе текущего года ускорился до 2,3% (здесь и далее: г/г) после роста на 1,8% (по уточненным данным ведомства) по итогам июля. За январь-август текущего года рост ВВП составил 1,7% в годовом выражении. Ускорению темпов роста ВВП в августе могла способствовать более уверенная динамика промышленного производства в этом месяце. По данным Росстата, в августе промпроизводство увеличилось на 1,5% после роста на 1,1% месяцем ранее. При этом с исключением сезонности в августе 2017 года промышленное производство увеличилось на 0,3% (месяц к месяцу). По итогам восьми месяцев текущего года промпроизводство увеличилось на 1,9% по сравнению с соответствующим периодом 2016 года. См. таблицу 1: http://bf.arsagera.ru/makropokazateli/makroekon... Что касается динамики в разрезе сегментов, то в августе в сегменте «Добыча полезных ископаемых» рост замедлился до 2,9% с 4% месяцем ранее. Сектор «Обрабатывающие производства» вернулся к росту на 0,7% после сокращения на 0,8% в июле. В секторе «электроэнергия, газ и пар» рост выпуска увеличился на 0,3% после слабого роста на 0,1% месяцем ранее. «Водоснабжение» в отчетном периоде сократило снижение до 3,4% после падения на 4% в июле. См. таблицу 2: http://bf.arsagera.ru/makropokazateli/makroekon... Таким образом, наиболее высокие темпы роста промышленного производства в августе наблюдались в добывающем секторе. Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице: См. таблицу 3: http://bf.arsagera.ru/makropokazateli/makroekon... В добывающем сегменте достаточно высокие темпы роста сохранились в добыче угля и природного газа (+7% и 14,1% соответственно). На фоне восстановления положительной динамики обрабатывающих производств, значительный рост был зафиксирован в производстве мяса, трикотажных изделий, легковых и грузовых автомобилей. В то же время, производство ряда строительных материалов (строительный кирпич, блоки и сборные конструкции) на годовом окне продолжает снижаться. Помимо этого, во второй половине сентября Росстат предоставил информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-июля 2017 года. Он составил 5,6 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 6 трлн руб. Таким образом, сальдированная прибыль по итогам семи месяцев текущего года сократилась на 6,7%. При этом стоит отметить, что в январе-июле темпы снижения сальдированного финансового результата замедлились по сравнению с ситуацией за I полугодие 2017 года (-10,9%). См. таблицу 4: http://bf.arsagera.ru/makropokazateli/makroekon... Что касается доли убыточных организаций, то она увеличилась на 0,5 п.п. по сравнению с соответствующим периодом прошлого года до 30,9%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже: См. таблицу 5: http://bf.arsagera.ru/makropokazateli/makroekon... По итогам семи месяцев текущего года большинство видов деятельности зафиксировали положительный сальдированный финансовый результат. Однако нельзя не отметить разнонаправленную динамику фин. результата по различным видам деятельности. Так, положительный сальдированный результат снизился в сегментах «Сельское хозяйство», «Обрабатывающие производства», «Оптовая, розничная торговля и ремонт», а также «Строительство». В то же время сальдированный финансовый результат в сегментах «Добыча полезных ископаемых» и «Водоснабжение» показал значительный рост (на 17,1% и 52,1% соответственно). Кроме этого, динамика сальдированного фин. результата в электроэнергетическом, транспортном и информационном сегментах с начала года перешла в положительную область, а в сельскохозяйственном сегменте – снижение замедлилось с 13,9% по итогам I п/г до 8,7% за январь-июль 2017 г. Прибыль банковского сектора в августе составила 71 млрд руб. после 156 млрд руб. по итогам июля (в том числе прибыль Сбербанка составила 60,6 млрд руб.). За восемь месяцев текущего года прибыль кредитных организаций составила 997 млрд руб. (из этой суммы прибыль Сбербанка – 433 млрд руб.) по сравнению с 532 млрд руб. за аналогичный период 2016 г. (рост в 1,9 раза). Что касается других показателей банковского сектора, то здесь можно отметить продолжение роста активов (+1,3%), составивших 81,3 трлн руб. на конец августа. Совокупный объем кредитов экономике увеличился на 0,5%. При этом объем кредитов нефинансовым организациям показал слабый рост на 0,1%. В то же время объем кредитов физическим лицам продолжил расти опережающими темпами (+1,6%). По состоянию на 1 сентября текущего года совокупный объем кредитов экономике составил 41,5 трлн руб., в том числе кредиты нефинансовым организациям – 30 трлн руб., и кредиты физическим лицам – 11,5 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования. См. таблицу 6: http://bf.arsagera.ru/makropokazateli/makroekon... Что касается инфляции на потребительском рынке, то в сентябре большую часть времени цены не менялись. Исходя из недельных данных, за весь сентябрь цены снизились на 0,1%. Таким образом, по состоянию на 1 октября в годовом выражении инфляция снизилась до 3% после 3,3% на начало сентября. См. таблицу 7: http://bf.arsagera.ru/makropokazateli/makroekon... Одним из ключевых факторов, влияющих на рост потребительских цен, является динамика обменного курса рубля. В отчетном периоде рост цен на нефть способствовал укреплению национальной валюты. В сентябре среднее значение курса доллара составило 57,7 руб. после 59,6 руб. в августе. См. таблицу 8: http://bf.arsagera.ru/makropokazateli/makroekon... Стоит отметить, что 15 сентября состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была уменьшена на 50 б.п. до уровня 8,5%. Представители Банка России отметили сохранение инфляции вблизи целевого уровня на фоне продолжения роста экономики, а также снижение инфляционных ожиданий. Кроме этого, регулятор отметил, что допускает снижение ключевой ставки на горизонте ближайших двух кварталов. Тем не менее, сейчас ключевая ставка превышает уровень годовой инфляции более чем в два раза. См. таблицу 9: http://bf.arsagera.ru/makropokazateli/makroekon... Помимо денежно-кредитной политики, существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по итогам января-июля текущего года составил 190,8 млрд долл. (+26,8% к январю-июлю 2016 г.). В то же время товарный импорт составил 127,3 млрд долл. (+27,4% к январю-июлю 2016 г.). В июле положительное сальдо торгового баланса составило 4 млрд долл., упав к июню 2016 года на 37,3%. Положительное сальдо торгового баланса за период с января по июль 2017 года составило 63,6 млрд долл. (+25,5%). См. таблицу 10: http://bf.arsagera.ru/makropokazateli/makroekon... Экспорт снизился до уровней начала текущего года, в то время как импорт остался на максимальных значениях за последние два года. Высокие темпы роста импорта, наблюдавшиеся в последние месяцы, привели к снижению внешнеторгового сальдо, что в свою очередь может быть одной из причин ослабления рубля в июле-августе текущего года. См. таблицу 11: http://bf.arsagera.ru/makropokazateli/makroekon... Переходя к отдельным товарным группам, отметим, что как экспорт, так и импорт большинства важнейших товаров в январе-июле выросли к аналогичному периоду 2016 года. Лидером роста среди экспортируемых товаров стали черные металлы (+37,4%). При этом рост экспорта металлов и изделий из них составил 27,6%. Экспорт топливно-энергетических товаров вырос на 34,1%. Наиболее скромный рост показал вывоз машин, оборудования и транспортных средств (+6,6%). При этом экспорт минеральных удобрений, наоборот, продемонстрировал снижение. Так, вывоз азотных удобрений сократился на 2,3%, в то время как экспорт калийных удобрений снизился на 6,7%. Что касается импорта важнейших товаров, то ввоз машин, оборудования и транспортных средств вырос на 34%; продукции химической промышленности – увеличился на 19,2%; продовольственных товаров и с/х сырья – вырос на 16,8%. См. таблицу 12: http://bf.arsagera.ru/makropokazateli/makroekon... Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 июля текущего года объем внешнего долга увеличился за год на 1% до 529,6 млрд долл. В то же время золото-валютные резервы Центрального Банка по состоянию на 1 сентября выросли за год на 7,3% до 424 млрд долл. Выводы: Промпроизводство в годовом выражении в августе 2017 года увеличилось на 1,5% после роста на 1,1% месяцем ранее; Сальдированный финансовый результат российских нефинансовых компаний в январе-июле текущего года составил 5,6 трлн руб. по сравнению с 6 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,5 п.п. до 30,9%; В банковском секторе в январе-августе 2017 года зафиксирована сальдированная прибыль в объеме 997 млрд руб. (в том числе прибыль Сбербанка составила 433 млрд руб.) по сравнению со 532 млрд руб. за аналогичный период прошлого года; Потребительские цены в сентябре снизились на 0,1%, при этом рост цен в годовом выражении на начало октября замедлился до 3%; Среднее значение курса доллара США в сентябре на фоне роста цен на нефть сократилось до 57,7 руб. по сравнению с 59,6 руб. в августе; Товарный экспорт по итогам января-июля 2017 г. вырос по сравнению с аналогичным периодом прошлого года на 26,8% до 190,8 млрд долл., в то время как товарный импорт за этот же период увеличился на 27,4% до 127,3 млрд долл; Объем золотовалютных резервов России за год увеличился на 7,3% до 424 млрд долл. |

7

0

107 комментариев

109 601 посетитель

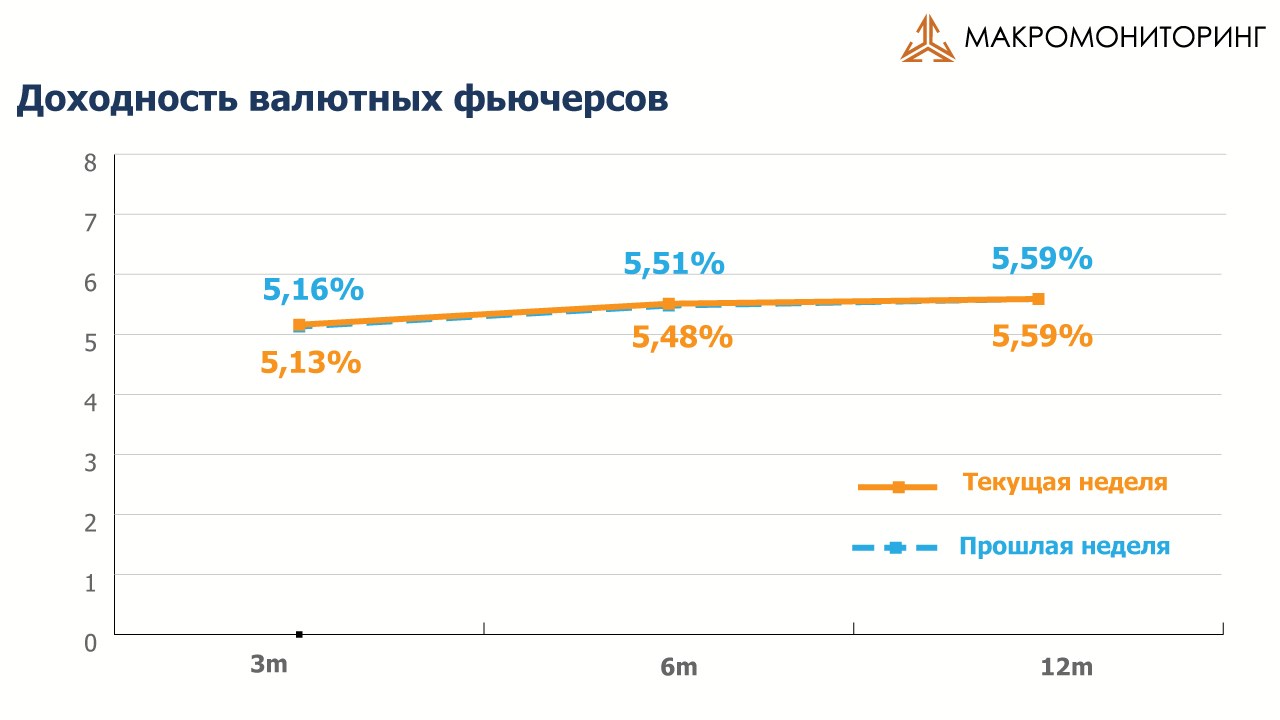

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.