|

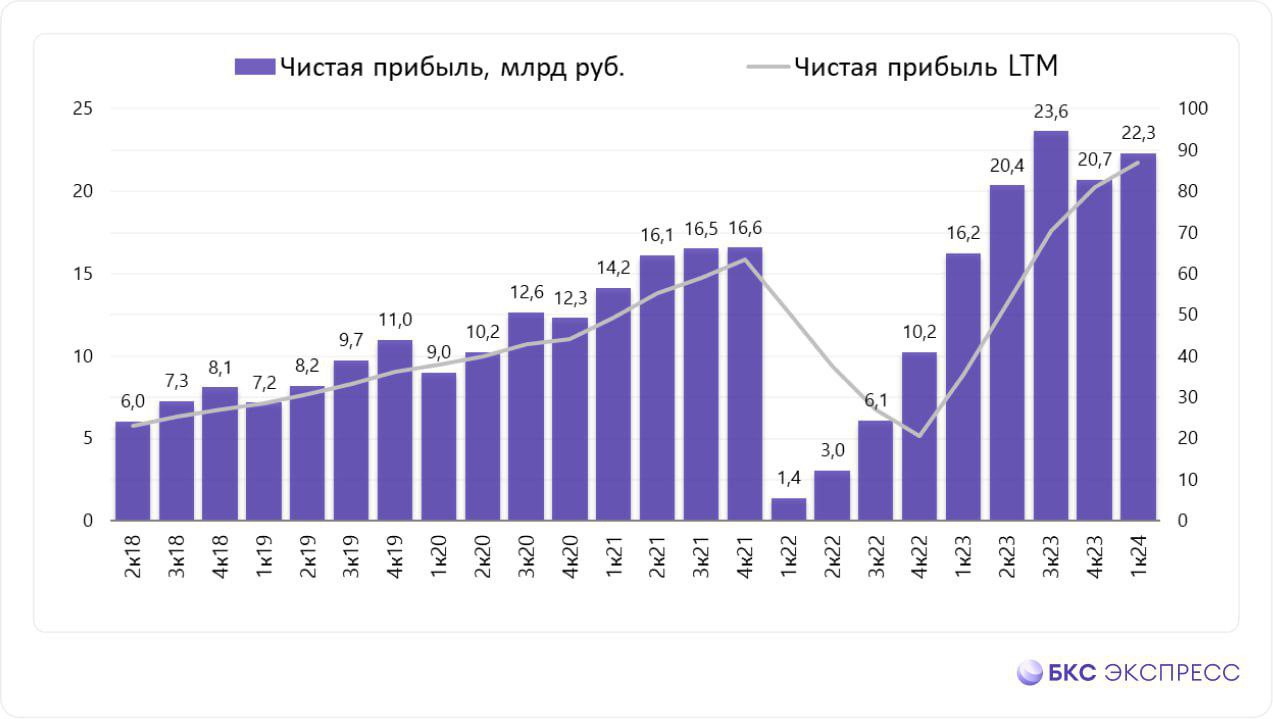

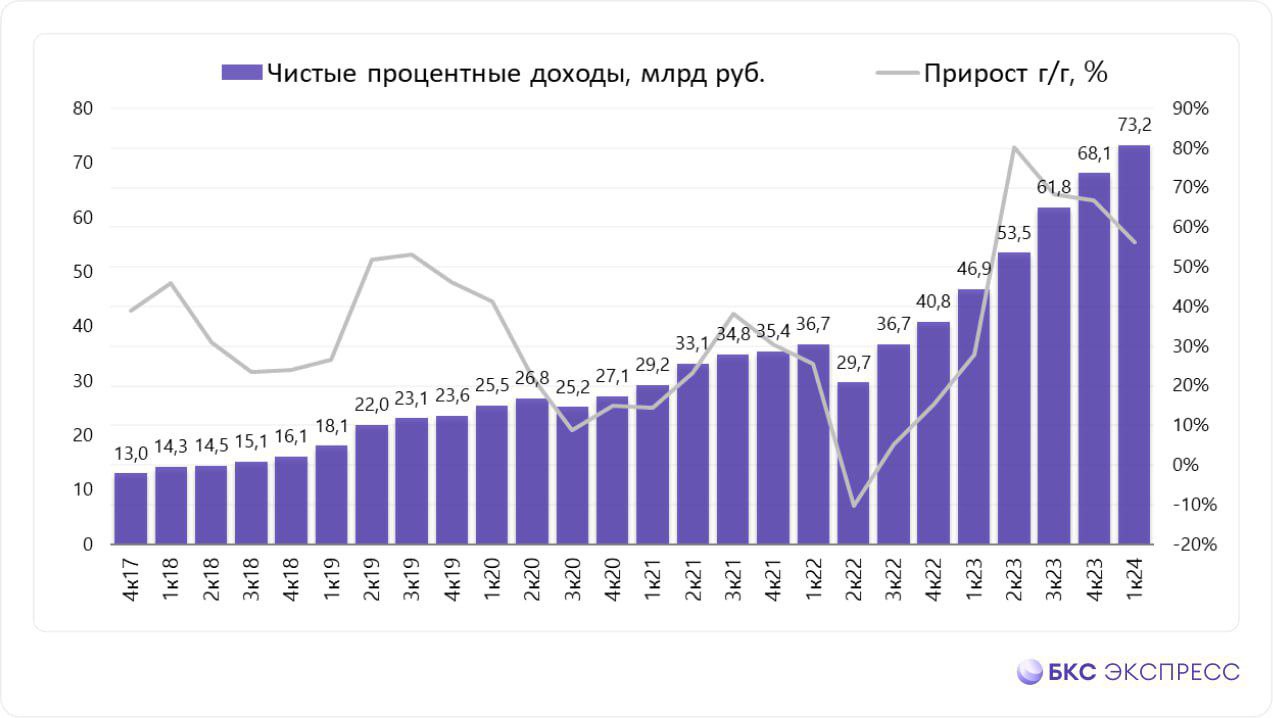

Так же, на днях Тинькофф опубликовал отчёт за 1 квартал 2024 года. Давайте взглянем на его содержание: -Выручка — 165,8 млрд руб. (+66% г/г); -Чистая прибыль: 22,3 млрд руб. (+37% г/г); — Чистый процентный доход: 73,2 млрд руб. (+56% г/г); — Чистый комиссионный доход: 18,3 млрд руб. (+12% г/г); -Собственные средства — 279 млрд руб. (+27% г/г); «С начала текущего года и по состоянию на конец апреля группа выкупила 12 млн собственных акций (6% капитала) на общую сумму 35 млрд руб. Собственные акции были выкуплены с рынка для использования в программах долгосрочной мотивации менеджмента и других общекорпоративных целях.» В общем, дела у компании, как можно понять по отчёту, идут хорошо. Прошёл процесс редомициляции, плюсом нас ждёт интеграция с Росбанком — это всё делает бумагу более перспективной. Поэтому, бумага в дальнейшем имеет все шансы показать хорошую динамику на рынке, пусть, может и не в ближайшее время. не является инвестиционной рекомендацией Тг канал —https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

0

0

2 комментария

221 посетитель

(INVESTLOL)

(INVESTLOL)