|

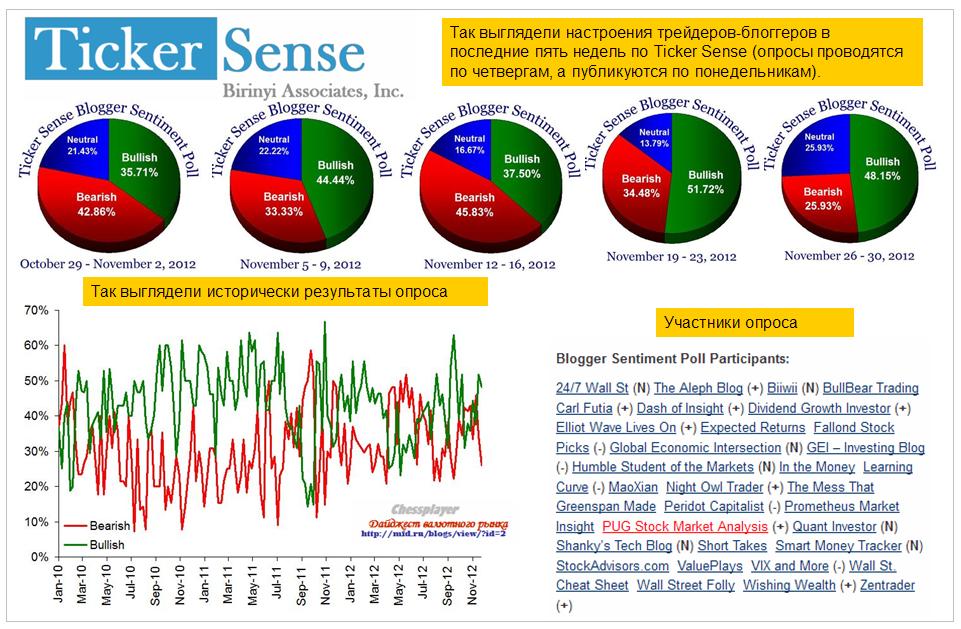

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 19 июня 2012 ГОДА. Сейчас зарождается довольно много новых тенденций, возникают новые ситуации - в Греции, во Франции, в Германии. Но рынки их пока не замечают, и они будут отыгрываться позже. Поскольку лишь одно обстоятельство сейчас имеет значение – каким будет решение Комитета по открытым рынкам (ФОМС) Федрезерва США. Возьмем, например, Францию. На фоне выборов в Греции как-то незаметно прошли выборы во Франции, на которых победили социалисты. Теперь новый президент Франции Олланд имеет большинство в парламенте страны и может проводить более решительную политику. А эта политика очень отличается от той, которую проводил дуэт Меркель и Саркози. Олланд – социалист, а социалисты любят тратить деньги. Я ожидаю усиление напряженности между Олландом и Меркель относительно мер строгой бюджетной экономии, на которых настаивает Германия. Это негатив для EURO. Новые демократы победили на выборах в Греции, правительство, наверно, будет сформировано, но все проблемы остаются. Условия получения помощи не соблюдаются, и вряд ли будут соблюдаться. Через несколько недель у правительства закончатся деньги. Если не дать Греции денег, то произойдет коллапс. По большому счету, Греция остается в еврозоне до тех пор, пока получает оттуда деньги. После того, как деньги перестанут поступать, пребывание в еврозоне станет бессмысленным и невозможным. И здесь не имеет значения, какое правительство управляет Грецией. Здесь все зависит от основного кредитора. Выборы в Греции ( которые теперь наверно станут частыми) теперь ничего не решают, все решается в кабинетах германских чиновников. От Германии требуется изменить ее жесткую позицию. От этого зависит судьба еврозоны. Германия должна перестать воспринимать Грецию как нормальный экономический субъект и смириться с тем, что ее просто придется содержать; так же, примерно, как Россия, например, содержит Чечню. Поскольку это гораздо менее болезненно, чем расхлебывать последствия прекращения помощи. От Греции, в свою очередь, требуется признать, что она удостоилась чести войти в Новую Германскую Империю. Ситуация для EURO такова, что при любом развитии ситуации EURO-валюта должна слабеть. Если будут смягчать монетарную и бюджетную политику – EURO должна слабеть. Если не будут смягчать – ситуация будет ухудшаться, кризис усиливаться, и EURO в этом случае тоже будет слабеть. Это – теоретически. А с другой стороны, если Германия осознает, что она – сильная – должна помогать слабым, то восприятие ситуации в еврозоне в корне изменится. И тогда все увидят, что доходность 10-летних испанских бумаг – 7%, аналогичных итальянских – 6,2% и т.п. И это ни в какое сравнение не идет с американскими, японскими, германскими облигациями. Но с каждым годом помогать другим странам становится Германии все накладнее, и выгоды для нее от участия в этом «проекте» постепенно растворяются. Поэтому в сложившейся ситуации возможны и совсем другие решения. Сообщалось, что Volkswagen и некоторые другие крупные германские компании при выпуске облигаций стали включать в проспект эмиссии пункт об их валютной конвертации в ... немецкие марки. Германия сейчас на распутьи. И только от нее зависит судьба еврозоны. Заседание ФОМС начинается сегодня и будет двухдневным. Решение по ставке будет завтра в 20.30, и я ожидаю, что оно вызовет большую волатильность на рынке, чем речь Бернанке по завершению заседания. Поскольку на этот раз рынки ждут конкретных действий от Федрезерва и эти действия должны быть отражены в официальном заявлении. Подробный анализ мнений на эту тему здесь: Будет QE3 или не будет QE3 А вот вопросы и ответы на тему «Каким будет QE» от Goldman Sachs As Part Of Its NEW QE Q&A, Goldman Warns Of Possibility For $50-$75 Billion "Flow" Program QE – вполне возможно, но та чрезмерная настойчивость, с которой GS убеждает своих клиентов в том, что QE будет, все больше убеждает меня в том, что QE не будет. Существуют определенные причины, по которых именно сейчас эта программа окажется неэффективной. Эти причины тоже изложены в этой статье: Будет QE3 или не будет QE3 ПОСПЕШНОСТЬ С ПРИНЯТИЕМ ЭТИХ МЕР НЕ ПОЙМУТ В АМЕРИКАНСКОМ ИСТЭБЛИШМЕНТЕ. БЕРНАНКЕ НЕ ЗАХОЧЕТ ТАК ПОДСТАВЛЯТЬСЯ... Кроме плохих данных по занятости, по большому счету нет никаких весомых причин для запуска масштабной QE ( а GS убеждает, что программа будет именно масштабной). Вероятно, что вместо запуска QE3 мы увидим (услышим) перечень конкретных условий, при которых эта программа будет запущена. Условий, которые, с большой вероятностью, уже к 1 августа или 13 сентября дадут основания для Феда запустить программу QE3. Настроения на Ticker Sense на прошлой неделе изменились кардинально в пользу бычьих. Все уверовали в то, что Федрезерв предпримет количественное смягчение на этой неделе.

В то же время, если посмотреть на рынок US Treasuries, то можно заметить, что движение капитала в сторону безопасных активов продолжается. Цены на облигации растут. ОДНОВРЕМЕННЫЙ РОСТ ЦЕН НА АКЦИИ И ОБЛИГАЦИИ – ТИПИЧНЫЙ ПРИЗНАК ОТЫГРЫВАНИЯ РЫНКАМИ ПРЕДСТОЯЩЕГО QE.

Здесь возникает вопрос: зачем увеличивать резервы банков за счет покупки у них US Treasuries, когда они эти резервы все-равно будут тратить на покупку тех же US Treasuries? И не так уж много у них US Treasuries старше 6 лет. Поэтому наиболее вероятным вариантом QE3 является покупка ипотечных бумаг (MBS), что, конечно, тоже неплохо для рискованных активов. Но думаю, что даже если это случится завтра, то оптимизм рынков окажется недолгим, ибо это уже как минимум наполовину в рынке.

|