|

LINKS-ДАЙДЖЕСТ 09 марта 2012 г. Естественно наибольшее внимание уделяется Греции 75% инвесторов согласны на обмен долга Афин Греция заставит участвовать в PSI 95,7% инвесторов Греция ввела "норму коллективного действия" Греция успешно провела своп гособлигаций Обменены будут не все облигации: часть из них подпадает под английские законы Британские законы не позволят Греции закончить "стрижку" в марте Хотя в целом аналитики позитивно оценивают результаты PSI, говорить о полном решении греческих вопросов пока рано. На протяжении последних двух лет Греция перебивается от одного крайнего срока до другого, едва успевая укладываться в поставленные сроки по оплате долгов, принятию законов и другим обязательствам. На этом фоне специалисты призывают не торопить события и дождаться больших подробностей программы PSI. "Нам нужно дождаться дополнительных деталей до того момента, как мы будем спокойны. В конечном счете, несмотря на нынешний успех, впереди Грецию ждут парламентские выборы, последствия которых станут новым фактором риска", - комментируют ситуацию в корпорации Credit Agricole. Экономика Греции сократилась в IV квартале на 7,5% Morgan Stanley: Грецию ждет доходность в 20% Обмен бондов Греции - исторический шаг для Европы Новые греческие бонды стоят на 80% меньше старых ЕС даст Греции 35,5 млрд евро Fitch понизило рейтинг Греции ISDA объявила греческий своп кредитным событием Инфляция в Германии за февраль составила 2,3% Торговый баланс ФРГ в январе вырос до 13,1 млрд евро Промпроизводство во Франции росло слабее ожиданий Deutsche Bank взял у ЕЦБ 10 млрд евро через LTRO II Британское промпроизводство в январе упало на 3,8% Политика Обамы была эффективной Интересно относительно цифр статистики: ...если изучить пересмотренные данные, которые показывают, что экономика США была гораздо в худшем состоянии в январе 2009 г., чем сообщалось в то время. Темпы роста в годовом исчислении во второй половине 2008 г. официально оценивались в -2,2%; тем не менее текущие цифры показывают более резкое и пугающее сокращение на -6,3%. Это основная причина, почему экономическая активность в 2009 и 2010 гг. была намного ниже, чем прогнозировалось, и почему безработица была намного выше. Февральские данные по рынку труда обрадовали рынок Дефицит бюджета США достиг максимума 3 лет .................................................................................... теперь англоязычные Review of Central Bank Meetings of the Week Обзор прошедших на неделе заседаний центральных банков Greece Issues Statement On PSI, Says €172 Billion Of Bonds Tendered In Swap, Will Enact CACs, ISDA To Meet At 1pm To Find If CDS Trigger Свершилось. Сделка по PSI наконец состоялась. Но тут же появились плохие новости: The Bad News Begins: Greek Q4 GDP Slide Revised Downward From -7.0% To -7.5% Показатель ВВП за 4-й квартал по Греции был пересмотрен с -7% на -7,5%. Greek PSI — the analyst reaction Реакция аналитиков на греческий своп Those new Greek bond yields... Несколько вопросов по поводу новых греческих свопов Goldman: "Greece Post PSI" Голдман о Греции после долгового свопа In either case, here is a summary of what Goldman sees happening next: "After the finalization of the PSI process, only small residual transactional uncertainty remains. The new Greece package ensures low funding costs that under certain assumptions could even be sustainable in the long term. Moreover, the exposure of the Greek private sector to the Greek government declines very substantially... ...while the exposure of the European official sector rises to substantial levels. Late-April elections will be a risk; but polls suggest a pro-EUR government is the most likely outcome. The new government will be tasked with creating a better growth environment. Голдман настроен позитивно: Using our GES score, we observe key areas of structural improvement for Greece’s growth environment... ...among others, the creation of a more business friendly environment, the establishment of conditions for increased openness to trade and a more effective rule of law." We will shortly present a far more realistic, and far less conflicted. OpenEurope Verdict On Greek PSI - Pyrrhic Victory Sowing Seeds Of A Political And Economic Crisis In Europe Вердикт «Открытой Европы» по долговому свопу Греции: это пиррова победа, которая сеет зерна политического и экономического кризиса в Европе. In a just released report from Europe think tank OpenEurope, the conclusion is far less optimistic: "The deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default. This deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone." US Trade Balance Worst In 39 Months With Largest 3 Month Drop In 20 Years Торговый баланс США наихудший за последние 39 месяцев и самое большое трехмесячное снижение за последние двадцать лет. While NFP dominated the headlines, the US Trade Balance (deficit) limped out and dropped far more than expected. At a $52.565bn Deficit, this is the worst trade balance since October 2008. Perhaps more shocking is the fact that the 3 month drop (rise in deficit) is the largest ever on record, dropping $9.4bn in that period.

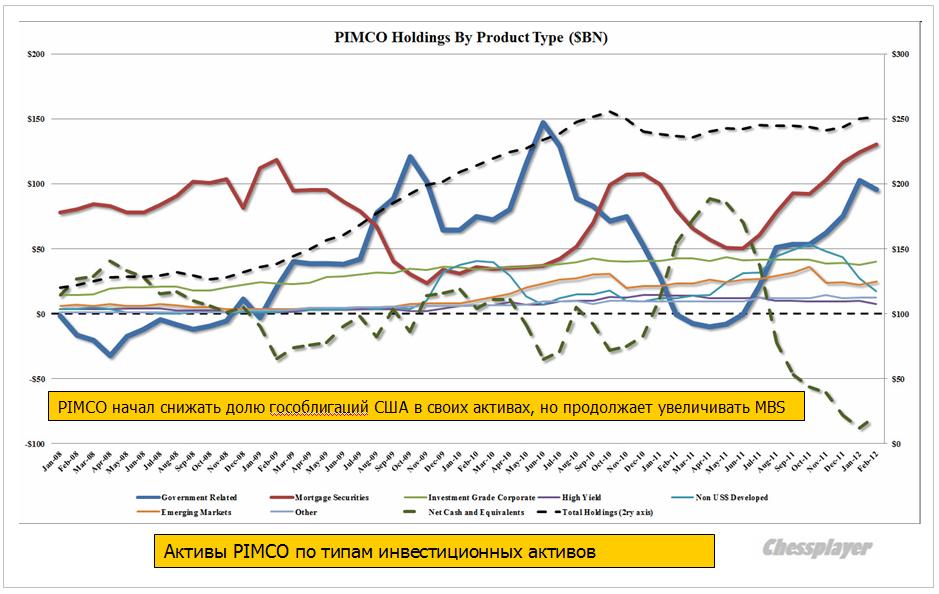

Fitch Downgrades Greece From C To Restricted Default - Full Text Агентство Fitch понизило рейтинг Греции с C до ограниченного дефолта Chinese Inflation Figures Spur Hopes Of More Easing Measures From Beijing Цифры по инфляции создают надежду на смягчение денежной политики Банком Китая The official CPI figure came in at 3.2%y/y, down from 4.5%y/y in January and the lowest level since June 2010, reaffirming what we already know; the measures adopted by Beijing last year to control inflation have done their job. Хотя здесь имел место определенный сезонный эффект, но все-равно эта цифра меньше целевого правительственного уровня. But what does this mean for policy going forward? Premier Wen made it clear in his Government Work Report Beijing intends to maintain a proactive fiscal policy and prudent monetary policy stance. The premier also lowered the official growth forecast to 7.5% for 2012, adding the government is willing to accept lower growth, and whilst this latest CPI figure is lower than expected it is distorted by seasonal factors which makes it very hard to predict. If we attempt to remove some of the seasonality, we see the combined annual rate for January and February is around 3.9%, just below the governments targeted level of 4%. Beijing is also very wary of a possible resurgence in inflation, especially in food prices. Consequently, once we put these factors together we expect the government will maintain its cautious easing of monetary policy. Late in the session, retail sales and industrial production figures out of China were also below market expectations at 14.7%y/y and 11.4%y/y, respectively. И про Австралию In Australia, as we suspected imports decreased but significantly less than exports, which slid 8% over the month. The result was a decline in the trade balance to -673m from 1709m. Australia’s export sector is being hit hard by moderating commodity prices and soft volumes in coal and iron. We expect the export sector will continue to suffer in the short-term from weak levels of demand from some of Australia’s trading partners in Asia. Why JPM Sees A "Lot More Printing" By The ECB Почему JPM считает, что ЕЦБ продолжит печатание денег. Goldman Cuts Q1 GDP Forecast To 1.8% On Trade Deficit Surge В связи с плохими данными по торговому балансу Goldman понижает прогноз по ВВП США за первый квартал. No More QE? Bill Gross Isn't Buying It, As Total Return Fund MBS Holdings Surge To New All Time High Билл Гросс по-прежнему делает ставку на ипотечные облигации. Теперь MBS составляют в его портфеле 52% активов. Привлеченные кредиты слегка уменьшились – с 87,7 до 78,1 млрд., также как и привлеченные кредиты. The Fed may be using the WSJ to spread rumors of sterilized QE, but Bill Gross ain't buying. According ot the latest update from the world's largest bond fund, the firm lowered its holdings of cash and synthetic Treasury exposure to 38% of total from 41% (even as AUM increased from $250.5 billion to $251.8 billion), while hiking MBS to 52% of AUM: not the highest relative exposure ever, but at $131 billion in Mortgage Backed Debt, certainly the highest in absolute terms. Margin cash declined slightly from $87.7 to $78.1 billion, but one thing that appears to have increased even more is Gross' conviction that QE 3, or to borrow a recent euphemism, THE NEW QE, is coming and it will be all about mortgage backed debt. Of secondary note is that after extending the effective duration of its holdings to an all time high 7.58 years in October 2011, the fund has rapidly cut duration and was at 5.68 at last check as holding in the 1-3 year bucket saw a substantial jump: indicating the ramp up in short duration MBS paper.

Greece Has Defaulted: Here Is Where We Stand Греция объявила дефолт, что дальше? Выделю здесь несколько пунктов 5) One hundred billion euros worth of perceived wealth evaporated. That can not be a good thing for a Eurobanking system already capital short, as it raises leverage (quick back of the envelop calculation) by about 6% across the board. It also will not make the interbank market any more trusting, thus increasing the likelihood of perpetual LTRO. LTRO lll looks to arrive sooner than QE lll. 100 млрд. EURO испарились, европейская банковская система должна это почувствовать. Доверие к межбанку подорвано. Это создает потребность в постоянном LTRO. LTRO-3 наступит скорее, чем QE3. 7) As Europe now speaks increasingly of greater EU financial integration, Sarkozy's poll numbers will be the victim and a less EU friendly individual will likely win the upcoming election. Since France and Germany fortunately have a long and storied history of being the best of friends, and no one in either country would ever pander to nationalist sentiments, this shouldn't present a problem. 8) Given how much angst was caused by the drawn out Greek affair, the Spanish leader knows he has enormous leverage with EU leadership and he can continue to do what he has been doing with regard to ignoring the deficit targets demanded/suggested by the EU. The EU might well bark at him, but they cannot afford to bite at this time. Muchos gracias, Greece. ISDA CDS Trigger Decision Is Unanimous ISDA приняла решение о приведении в действие контрактов CDS EMEA DC Statement March 9, 2012 In light of today’s EMEA Determinations Committee (the EMEA DC) unanimous decision in respect of the potential Credit Event question relating to The Hellenic Republic (DC Issue 2012030901), the EMEA DC has agreed to publish the following statement: The EMEA DC resolved that a Restructuring Credit Event has occurred under Section 4.7 of the ISDA 2003 Credit Derivatives Definitions (as amended by the July 2009 Supplement) (the 2003 Definitions) following the exercise by The Hellenic Republic of collective action clauses to amend the terms of Greek law governed bonds issued by The Hellenic Republic (the Affected Bonds) such that the right of all holders of the Affected Bonds to receive payments has been reduced. The EMEA DC has resolved to hold an auction with respect to the settlement of standard credit default swaps for which The Hellenic Republic is the reference entity. To maximise the range of obligations that market participants may deliver in settlement of any such credit default swaps, the EMEA DC has agreed to run an expedited auction process such that the auction itself will take place on March 19, 2012. In light of this expedited auction process, market participants should submit any obligations that they would like to include on the list of deliverable obligations to ISDA as soon as possible. Chris Martenson Interviews Robert Mish: Front-Line Evidence That We are Nowhere Near a Gold Bubble Золото еще очень далеко от пузыря. Если мерить положение дел ступенями, то мы сейчас находимся примерно на второй ступени, - считает Роберт Миш. Germany Wants New European Constitution: "There Are New Centers Of Power In The World." Германия хочет новую европейскую конституцию.

|