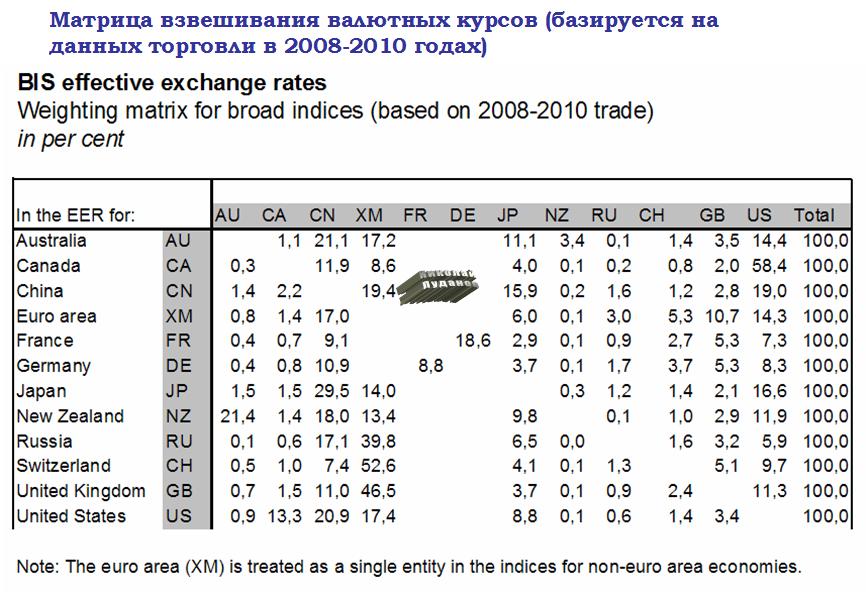

|

В настоящий момент мы наблюдаем за тем, как Федрезерв осуществляет так называемую стратегию выхода из программы QE2. Осуществление ее началось не сегодня, и не вчера, а, скажем так: 12 апреля, когда произошел разворот на рынке US Treasuries. О том, как происходит выход из QE2 и вообще, о том, как происходит кругооборот бабла в природе, нам опять расскажет Павел Спайделл (что скрывать, хорошо у него это получается) На торгах в США наступила, так называемая, «инвестиционная печаль», - оптимизм, как ветром сдуло и кажется, что уже ничего не в состоянии их растеребить. Хочется спросить, а где же былой энтузиазм, инвестиционный порыв, такой заряд безумия, оптимизма, когда скупали все в подряд без разбору? Большинство акций их Dow 30 уже давно находятся ниже конца 2010, а банки в особо хреновом положении. Скорее всего, на днях сформируют отскок на пару процентов, чтобы сгладить чрезмерную техническую перепроданность на часовых таймфремах, но крупные покупки еще не скоро вернутся. До известий о QE3 о лонгах даже думать не стоит. Банки сейчас только и занимаются тем, что сливают рискованные активы, поэтому в этом плане хорошо с точки зрения шорта могут смотреться комодитиз. Ведь по старым правилам в таких ситуациях следует продавать то, что выросло больше всего и не успело упасть, и наоборот при падении. Окончание QE2 технически вынудит большинство фондов репатриировать активы в казначейские облигации для замещения спроса ФРС. Логика в том, что фонды не имеют возможности продолжительный период пересиживать убытки, поэтому они выходят либо по стопам, либо по маржин коллам. А куда? Туда, что надежно, с наивысшим рейтингом и ... растет. Что это? Облигации. А значит негативный фон является основой, базисом для сглаженного и относительно безболезненно сворачивания QE2. Т.е. ФедРезерв вынужден сейчас выступать на стороне медведя по рискам для обеспечения гарантий спроса на трежерис. Это означает то, что пока ФРС контролирует процессы на фин.рынках, денежные и долговые рынки. Как покупал 6 месяцев, так и продает уже пару месяцев. У них сейчас задача состоит в том, чтобы вернуть былое доверие к трежерис, которые, как правило, имеет свойство возвращаться при эскалации мирового напряжения. Задача, чтобы выход ФРС с открытого рынка произошел предельно демпфировано, иначе фин.система такого нокаута не переживет. Запуск QE3 сразу после QE2 не планируется, а поэтому любой ценой нужно привлечь в трежерис не менее, чем 75-100 млрд в месяц. Если смотреть на динамику трежерис, то парни уже как несколько недель готовятся к выходу ФРС с открытого рынка. Так что не стоит удивляться падению S&P – в данном случае основная причина – монетарные факторы. Это просто необходимость для них. Шортить бакс к концу июня тоже бы не стал, т.к. многие банки могут опять начать фондироваться в баксе, как обычно происходит тогда, когда нужно закрывать дыры в балансе и уходить от риска. Ведь доллар все еще резервная валюта, и даже не смотря на то, что безбашенная политика ФРС рано или поздно его добьет, но сейчас (краткосрочно) думать нужно как раз о стратегии выхода. Так что волатильность к концу месяца будет только расти. Все в целом описано правильно. Но есть некоторые нюансы. Хотя фондам облигации покупать НАДО, но страшно и не очень выгодно. Страшно потому, что если случится технический дефолт Америки, то на рынке UST возможен небольшой Армагеддон. Есть и другие риски. Не очень выгодно, поскольку имеется много других более выгодных инструментов вложения капитала, а единственное преимущество UST в практически безграничной емкости рынка. Тем не менее UST покупают, и здесь я уверен в том, что существует «мировой сговор банкиров». Для этого даже есть конкретный механизм: ежемесячные встречи банкиров G7 с приглашением других коллег в рамках Банка Международных расчетов (BIS). В последнее время рынки настолько плотно опекаются монетарными властями, что приходится говорить о централизованном банковском планировании. А теперь по поводу российского рынка, который в последнее время проявляет небывалый оптимизм А вот в России забавная ситуация. Как вы могли заметить ММВБ и РТС стоят на линии обороны, как под Сталинградом. Падать сцуки не хотят! Такое редкое упорство к падению я наблюдал последний раз осенью 2010 года. В принципе, индикатор кукла подтверждает мои домыслы. Кстати, кто помнит, то 25 мая http://spydell.livejournal.com/341128.html в одном из постов я написал, что российский фондовый рынок стали выкупать впервые за несколько месяцев. Мало кто мне поверил тогда, т.к. рынок на тот момент падал!! ММВб был где-то 1570-1600. Собственно с тех пор я работал преимущественно от лонга. Но сейчас не обо мне, а об индикаторе и нашем рынке. Действительно, 25 мая стал разворотным днем и крупные игроки стали выставлять мощную поддержку. Стратегические продажи ушли. Спекулянты еще не раз дергали индекс вниз при неблагоприятной конъюнктуре, но каждый пролив агрессивно выкупался. Тут удивительный момент, ведь это означает то, что крупные игроки, а в нашем случае это резиденты, ставят на то, что выход из QE2 пройдет без проблем, падения рынков не будет. К слову, обычно они действуют с опережением и редко, когда ошибаются. Не важно, крыли ли они шорты или покупали. Главное, что позиционируются они теперь в лонг. Стоит отметить, что впервые за несколько месяцев мощный продавец исчез. Придет ли он снова? Вполне, но обычно цикл продолжительный (несколько месяцев). Однако, по паттернам есть определенное сходство того, что сейчас с апрелем этого года. Индикатор кукла вел себя похоже, после чего был слив. Но будет ли сейчас 3 волна слива? К этому есть важный момент. Я посмотрел, что индикатор кукла показывает по акциям. Покупали активно и мощно только Газпром и Роснефть – все!! Ну да, было несколько фундаменальных факторов под рост, но ведь известно, что ни один такой фактор не в силах сломить общую конъюнктуру. Лукойл где-то валяется на дне, Сбербанк и ВТБ с места не сдвинулись по индикатору кукла. ГМК также уныл, Сургут сливают чуть чуть. Все основные голубые фишки пока возле дна. По ним сейчас НЕТ инсайдерских продаж, но и не покупают. Индекс выдернули за счет Газпрома и Роснефти. Так что о масштабном входе говорить рано. Т.е. судя по всему, смахивает на ювелирное закрытие шортов и попытка развода публики. В противном случае скупали бы весь рынок. Хотя может потом начнут. Но что-то мне подсказывает, что 3 волна будет, т.к. по характеру покупки смахивают больше на манипулирование ценами, чем стратегический интерес. Для того, чтобы была уверенность в выкупе, то должны начать гнать все остальные акции, возможно, поочередно, плюс ко всему должны держаться еще, как минимум несколько недель. Нужно еще немного времени, чтобы понять куда пойдет в следующие несколько месяцев. Если продолжат уверенно держать Рашу до июля, то значит все норм и особо сильного падения не будет. Фьюч на РТС очень сильно вырос на индикатору кукла, но тут свою роль рубль сыграл. Кстати, на счет рубля. Пока движений капитала особого нет, все относительно спокойно в Раши. Так что для меня по западу до окончания QE2 преимущественно шорт на отскоках, которые могут быть уже на днях, по Раши можно к краткосрочным лонгам осторожно приглядываться, но быть готовым к тому, что это все «заманиловка и развод» по образу и подобию тихой гавани и инвестиционного оазиса, т.е. к сливу )) P.S. Пост в этот раз, как со стороны спекулянта без претензий на истину, рациональность и фундаментальные факторы. По поводу российского рынка тоже есть кое-какие комментарии. Я давал здесь на блоге свое объяснение роста российского рынка и оно следующее: Главные причины две: Первая: общая стратегия целенаправленной ротации рынков. Продают развивающиеся рынки - покупают развитые. Опустив инструмент до определенного уровня, который дает приемлемую доходность исходя из длительного периода времени (например, 7-10% годовых) переходят к покупкам. В это же время начинают продавать выросшие к тому времени развитые рынки. Если быть более точнее, используется более сложная стратегия: набор инструментов, состоящий из акций, облигаций, процентных ставок, спота, фьючерсов и прочей финансовой хрени. Все это перемешано по какой-то формуле так, что получается почти нейтральная относительно текущей модели рынка совокупная позиция. Модель меняется относительно редко: в ключевых узловых событиях, некоторые из которых, увы, остаются нам неизвестны. Дальше начинают играть ингредиентами этой смеси, покупая и продавая что-то, создавая тренды и отскоки, но при этом стараясь оставлять позицию нейтральной относительно текущей модели рынка. Мы знаем по отчетам большой пятерки американских банков, что в последние несколько кварталов у них почти все торговые дни были прибыльными. Такое возможно только тогда, когда практически полностью захеджированная позиция. В рамках модели каждый ингредиент имеет какие-то свои пределы, до которого его целесообразно двигать, меняя противовесы. О второй причине я тоже писал на блоге, но думаю, что многие не обратили внимание. 19 мая Международное энергетическое агентство обратилось ко всем добывающим странам с призывом увеличить добычу, чего до этого оно никогда не было. В конце мая чудесным образом совпали обе причины, и российские акции, особенно нефтяные, стали хватать просто с жадностью.. Как подтверждение этого, обратите внимание на то, как скакнул российский рынок вчера, когда пришло сообщение о срыве переговоров в ОПЕК. Рынок сейчас обладает повышенной позитивной чувствительностью к новостям, касающимся нефти.

|