|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 15 августа 2012 ГОДА. Розничные продажи в США в июле выросли на 0,8% при ожиданиях 0,3%. Это имеет существенное значение для прогноза ВВП за 3-й квартал, прибавляя 0,1-0,4% по оценкам разных инвестиционных домов. Вкупе с сильными последними данными по занятости это делает практически призрачными шансы как на то, что со стороны Федрезерва в сентябре последует какое-нибудь QE, так и на то, что в конце августа на традиционной встрече банкиров в Джексонхолле из уст Бернанке прозвучат намеки на то, что это случится . Золото, EURO, AUD это сразу поняли, а вот фондовые индексы, которые росли в последнее время именно на ожиданиях действий Федрезерва, продолжали играть в свою игру какое-то время. Индекс S&P500 обновил максимум с начала мая и достиг 1410 пунктов – это критическое значение, на которое указывал Peter Tchir. Этот очень рассудительный и адекватный трейдер, который последние месяцы был на бычьих позициях, писал:

Полагаю, что подобная оценка является достаточно типичной. Поскольку рынок совершенно безидейный, то мне ничего не остается, как акцентировать ваше внимание на некоторых прежних моих тезисах. Главную идею рынка я выразил 7 августа и она примерно звучит так: ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 7 августа 2012 ГОДА

Уже на протяжении недели эта идея продолжает оставаться работоспособной. Рынок сформировал полку, которая уже протянулась на пять торговых сессий, и каждый следующий день консолидации убавляет силы быков и увеличивает ряды медведей. Хочу к этому добавить, что если бы после 7 августа рынок откатил вниз хотя бы на 20 пунктов, то еще были бы какие-то призрачные шансы на пробитие 1420 пунктов по индексу S&P500. Нужен какой-то серьезный позитив, чтобы даже на таком тонком рынке пытаться пробиваться через максимумы этого года. Если вас интересует моя диспозиция, то вы можете найти ее здесь: Кратко:

Пока все идет успешно, и я даже не возражаю против возможного возвращения этих активов к локальным максимумам. Хочу отметить еще несколько важных деталей вчерашних торгов, которые говорят не в пользу быков. VIX, который в понедельник установил 5-тилетний минимум, что само по себе является достаточно сильным медвежьим признаком, вчера повернул вверх.

AUD/USD в тот момент, когда S&P500 устанавливал новые максимумы, сумел всего лишь на пару десятков пунктов отойти от минимумов дня. Это является показательным фактом. Между прочим AUD/USD уже 5 сессий в нисходящем тренде, а EURO/AUD (прокси риска) вот-вот совершит технический разворот. Все это негатив для рискованных активов. В то же время, это вовсе не значит AUD/USD сегодня-завтра полетит вниз. В понедельник я писал:

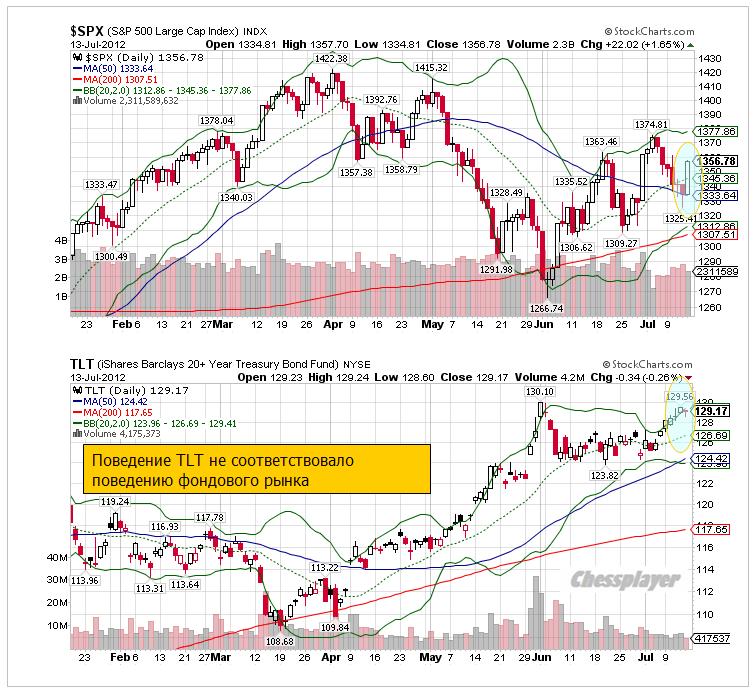

То же самое касается и рынка акций. В условиях отпусков, отсутствия негативных новостей ( а откуда им взяться, если политики в отпусках), выключенных прожекторах для «подсветки» проблем текущая консолидация может еще продлиться 4-5 сессий. Такой ход событий выгоден маркетмейкерам - рыночное спокойствие убаюкивает неопытных трейдеров и последующий рост волатильности может прилично обогатить счета маркетмейкеров. Что интересно (и странно), вчера мы имели медвежье закрытие как рынка акций, так и рынка облигаций (TLT).

Как мы видим, главный наш индикатор рынка казначейских облигаций США TLT находится у нижнего края диапазона, сформированного в начале лета и вызванного массированным уходом от риска и сбросом EURO-валюты. Все причины, которые вызвали это движение, сохраняются. Я не вижу причин для пробоя диапазона вниз. На текущих уровнях US Treasuries будут активно покупать и это негатив для рискованных активов. Сегодня торговля в европейскую сессию будет относительно вялой: никакой статистики, во Франции и Италии выходные (католический праздник). Зато в США выходит важная статистика: CPI и индекс деловой активности в Нью-Йорке (16.30) и промышленное производство (17.15). Большие, чем прогнозы цифры, будут позитивны для доллара. Чрезмерное спокойствие настораживает. У меня есть предчувствие, что сегодня может произойти сильное движение S&P500 вниз (пунктов на 20), поскольку сегодня все-таки выйдут самые важные данные недели в США и вчерашний «позитив» розничных продаж еще не полностью отыгран. Но это будет коррекция, но пока еще не разворот. Может быть, после этого будет возврат и сделана попытка пробить 1420 пунктов по индексу S&P500. Поскольку рынок таким тонким еще будет оставаться в течение какого-то времени В любом случае я согласен с Peter Tchir, что выше 1410 пунктов – великолепная зона для среднесрочного шорта. Несколько слов об ИспанииКак показал опубликованный вчера Баланс Банка Испании в июле испанские банки заняли у ЕЦБ рекордные 375 млрд. евро, что на 38 млрд. евро больше, чем в июне. Как видно из рисунка, заимствания испанских банков у ЕЦБ растут просто экпоненциальным образом.

В Италии ситуация гораздо более благополучная, если судить по тому, что заимствования итальянских банков возросли всего на 2млрд. евро по сравнению с июнем и достигли 283 млрд. евро. Но здесь используется совсем другая схема рефинансирования – выпуск бондов под государственные гарантии. Вчера одна испанская газета сообщила, что формальный запрос Испании на помощь итальянским банкам может быть сделан уже на этой неделе. Is Rajoy Serious or is He Just Flirting? Я очень сомневаюсь, что это произойдет на этой неделе и даже на следующей. В таком случае многим политикам пришлось бы срочно прерывать отпуска и заниматься этой проблемой. Возможно, это служит сейчас поддержкой EURO. Но даже если это произойдет, все-равно едва ли это поможет индексу S&P500 преодолеть и закрепиться выше 1420 пунктов. |

9

1

3 767 комментариев

279 311 посетителей