|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 23 МАРТА 2012 ГОДА. В настоящий момент, когда греческая тема ушла на задний план, а новая европейская (португальская, испанская, ирландская) головная боль пока еще не проявилась, рынки торгуют экономические данные. Печальные данные по PMI Китая и Европы толкали вчера весь день фондовые индексы вниз. На этом фоне даже меньшие, чем ожидались обращения за пособиями по безработице были проигнорированы. Американский фондовый рынок третий день подряд закрылся снижением. При этом падение от мартовского максимума пока составляет всего 1,6%. Вчера впервые отметился падением финансовый сектор. Под серьезным давлением находятся сектора рынка, связанные с commodities. Отметим, что вчера был гэп на открытии – редкий по нынешним временам случай, который так и не был закрыт. Вжное значение будет иметь – закроется ли он в ближайшие пару дней. Торговый диапазон (ATR) остается прежним – очень небольшим; что в пользу продолжения бычьего ралли.

Как обстоит дело с индикаторами риска: VIX и put/call? VIX остался в режиме «риск выключен», а вот put/call вырос и оказался на границе бычьего рынка. Конечно, количество медведей возросло. Но часто на заключительной стадии ралли их используют для того, чтобы придать силу этому ралли. Индикатор настроений DAX (опрос проводится по средам) показан на рисунке.

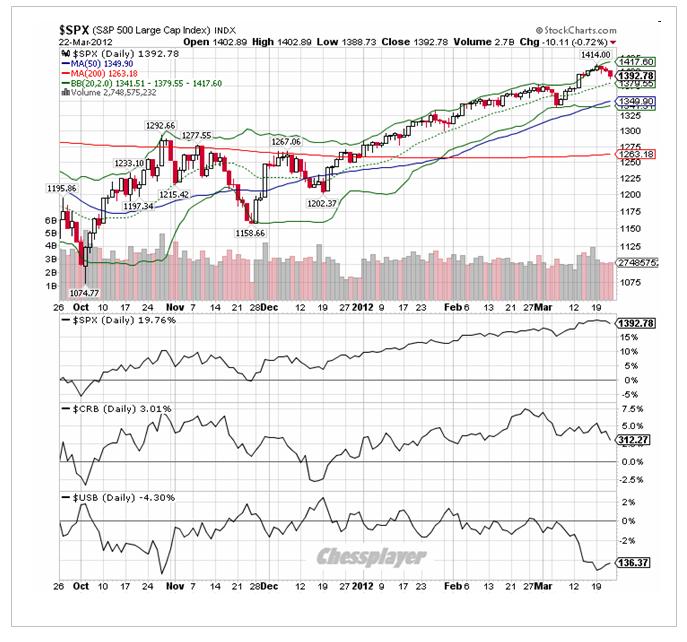

Инвесторы на немецком рынке – а в опросах участвуют далеко не «чайники» разделились практически поровну. На мой взгляд, говорить о том, что мы наблюдаем среднесрочный разворот еще пока очень преждевременно. Пока это всего лишь коррекция. Вопрос в том – какая она будет? Окажется ли это падение еще одной микрокоррекцией? Микрокоррекцией я называю падение в пределах 2-3 %. Или на этот раз будет более существенное падение – порядка 5-8%? Максимальную цель, которую я определил бы для текущей ситуации это примерно в районе 1320 пунктов. Увидеть рынок ниже мне представляется маловероятным до начала серьезного потока негативных макроэкономических данных по американской экономике. До 10 апреля такой поток маловероятен. СИТУАЦИЯ НА РЫНКАХ ОБЛИГАЦИЙ Goldman Sachs утверждает, что американские казначейские облигации стоят дорого и призывает покупать акции (по-видимому, им очень необходимо разгрузить свой портфель от акций). На рисунке внизу показана сравнительная динамика движения трех основных классов активов: рынка акций (S&P500), commodities – индекса оптовых цен CRB, рынка казначейских облигаций (30-year US bonds) Глядя на этот рисунок разве можно сказать, что US Treasuries стоят дорого?. С середины октября S&P500 вырос на 19,76%, а цена на 30-year US bonds упала на 4%. Ситуация с европейским суверенным долгом впервые за последние три месяца ( с начала 3-year LTRO) начинает развиваться в худшую сторону. На рисунке внизу показана доходность по 10-летним бумагам основных долговых рынков еврозоны. Как мы видим, доходность 10-year итальянских и испанских бондов поднялась выше 5%, спрэды с германскими растут. Сильное движение в доходности испанских бумаг говорит о том, что там у них что-то не в порядке. А не прошло еще и месяца после того, как они получили большую помощь от ЕЦБ в виде 3-хлетних кредитов на поддержание ликвидности. Напомню, что в случае снижения стоимости облигаций банкам приходится вносить дополнительные залоги в обеспечение взятых в ЕЦБ кредитов. Также сложная ситуация у Португалии. Периферийный госдолг еврозоны, по сути, тоже является рискованным активом. И здесь мы видим настораживающие сигналы. Резюме: КАК Я ОЦЕНИВАЮ ПЕРСПЕКТИВЫ РЫНКА Скорее всего, текущая коррекция на следующей неделе разовьется примерно в район 1340-1350 пунктов по индексу S&P500, затем последует новая волна роста. Примерно до 10-20 апреля. Затем выборы в Греции, во Франции, новые долговые проблемы еврозоны и плохие данные американской экономики могут вызвать уход от риска и коррекцию, которая перерастет в смену тренда. Но если америкосы «нарисуют» позитивные данные, то бычий рынок может продолжиться вплоть до июня месяца и мы увидим в первом полугодии почти полное повторение сценария прошлого года. |

9

1

3 767 комментариев

279 310 посетителей