|

Последний отчет по финансовой стабильности Банка Италии дает нам возможность взглянуть более пристально на ситуацию в итальянских банках.

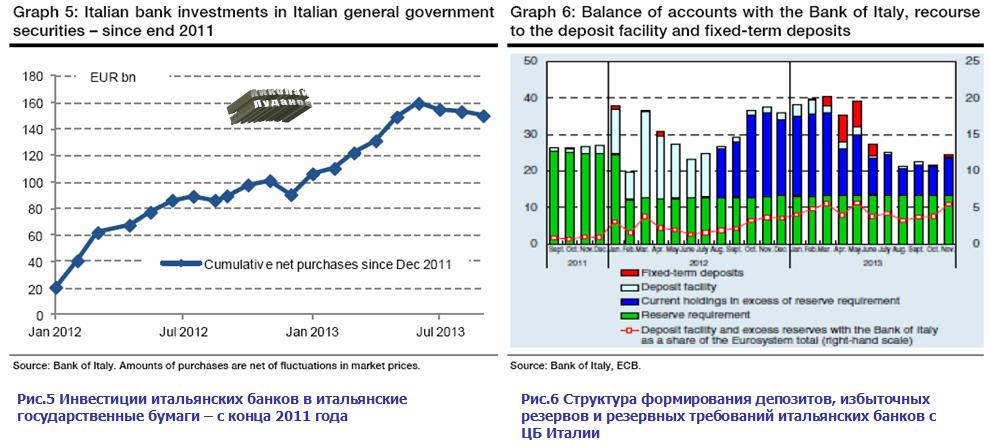

Это существенно меньше по сравнению с еврозоной в целом. В общем, по еврозоне возврат кредитов по трехлетним LTRO составляет 39%. Денежные средства от 3-хлетних LTRO в значительной степени были инвестированы в государственные облигации – что поддерживало с одной стороны краткосрочную ликвидность итальянских банков, а с другой стороны являлось источником дохода. Стоимость этого кредитования составляет 1%, предоставлено оно было зачастую под сомнительные активы (спешный массированный выпуск специально по этому поводу необеспеченных векселей итальянскими банками с последующим выкупом их самими же эмитентами и предоставлением их в залог ЦБ Италии - об этой хитрой схеме по привлечению фондирования я писал два года назад), инвестировано в облигации со средней доходностью свыше 2,5%. Это очень хороший бизнес для банковМарио Драги не зря был назначен главой ЕЦБ! Без него, я полагаю, итальянская банковская система рухнула бы два года назад.

Трехлетнее финансирование LTRO, размещенное в итальянском госдолге, остается основным ликвидным активом итальянских банков, но при этом существенная его часть выходит за пределы избыточных резервов и поэтому является жизненно важной для итальянской банковской системы.

Главная идея в том, что разрыв в фондировании итальянских банков в 2014 году сохраняется очень существенным. Итальянским банкам не обойтись без помощи ЕЦБ, чтобы закрыть этот разрыв. С июня 2013 года итальянские банки уменьшают имеющиеся у них запасы итальянских государственных облигаций, но это не может происходить очень быстро. Банк Италии признает, что способность итальянских банков выполнить свои обязательства по погашению трехлетних LTRO в начале 2015 года является источником неопределенности. Банк Италии отмечает:

Отмечу также, что итальянскому правительству нужно думать и том, кто будет выкупать все те облигации, которые находятся на балансе итальянских банков. Пока это делают японские инвесторы, особенно активно в последние недели. О чем свидетельствует постоянно растущий без коррекций EUROJPY. На мой взгляд, этим объясняется, почему европейские политики не возмущаются по поводу проводимого в Японии невиданного «финансового эксперимента». Но постоянное укрепление EURO вредит конкурентноспособности европейских товаров и при текущем курсе EURO только Германия способна выдержать конкуренцию. Поэтому ЕЦБ придется в силу целого комплекса причин продолжать смягчать свою политику, и я думаю, что наиболее вероятным способом, как он будет это делать – это запуск нового LTRO в начале будущего года, поскольку среди различных опций только эта позволяет эффективно и безболезненно решить проблему фондирования, в том числе и для итальянских банков. |

9

1

3 767 комментариев

279 319 посетителей