|

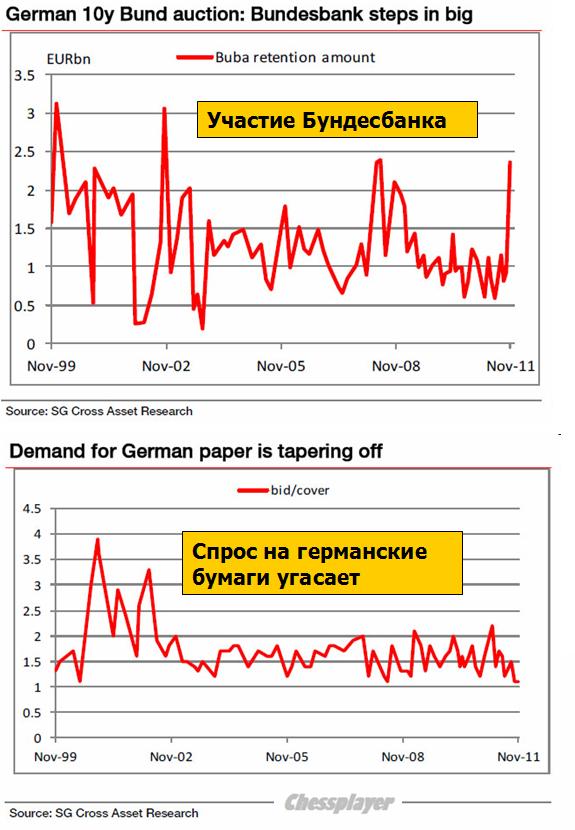

Удачного вам дня, господа трейдеры! ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 24 ноября 2011 ГОДА. Сегодня в Америке выходной – День Благодарения. На этот раз традиция ростом встречать этот праздник не сработала; так же как и в 2008 году. Падение с начала недели составило более 4%. Последний раз такое было около 40 лет назад. Отсутствие каких-либо действий со стороны европейских монетарных властей стимулирует распродажу риска. Теперь в зону внимания попала Германия. Вчерашний аукцион по размещению германских бундов прошел очень неудачно. Bid/cover был минимальный чуть ли не с основания еврозоны и большую часть выпуска выкупил Буба, но не Касторский, а Германский (Бундесбанк).

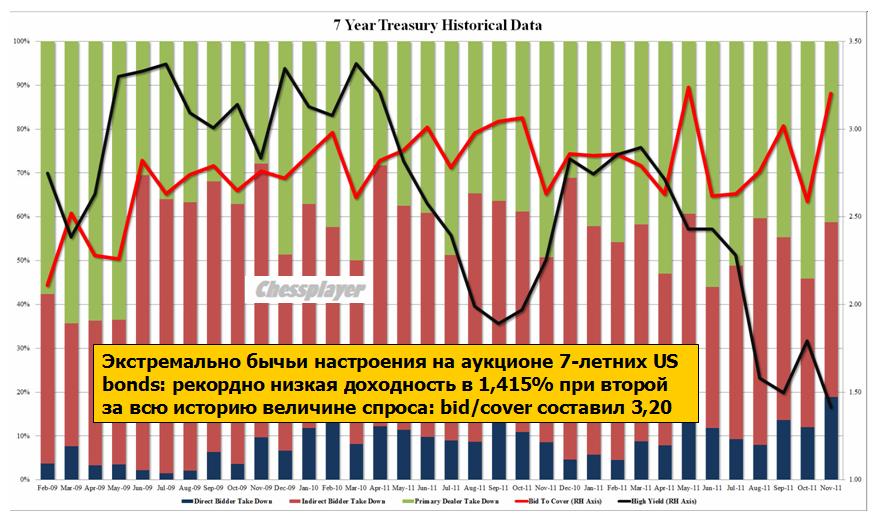

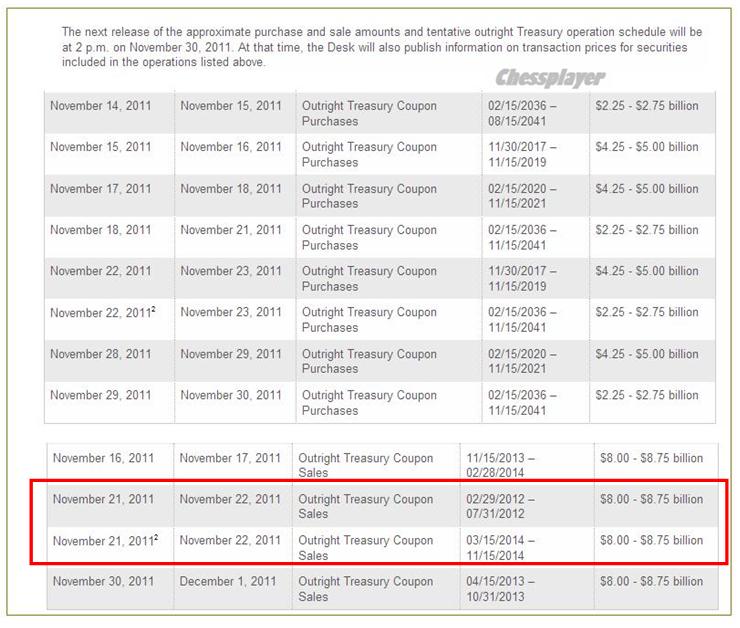

Таким образом, складывается чрезвычайно оригинальная (и опасная) ситуация, когда чуть ли не единственной спокойной гаванью становятся US Treasuries. Но и в этой спокойной гавани может разразиться такой шторм, что кризис в еврозоне покажется на его фоне дуновением ветерка. Вчерашний аукцион 7-year US Treasuries показывает просто невероятный оптимизм инвесторов в отношении американских казначейских бумаг. Результаты аукциона показаны на рисунке.

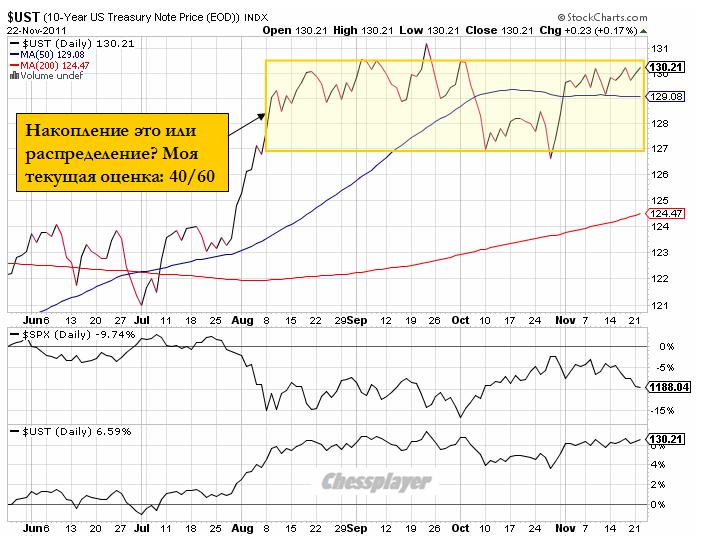

Любые экстремальные настроения на рынке предшествуют смене настроений! Как правило, за этим следует жесткое отрезвление. И я догадываюсь, что станет поводом для этого. Хотя ситуация такая, что повода то и не нужно. Что касается бундов. Реакция рынка на мой взгляд была чисто рефлексивной и необдуманной. Такой ли уж это негатив для еврозоны – неудачное размещение германских бундов? Теперь периферийный долг стал выглядеть гораздо привлекательнее. И возможно мы скоро это увидим. В отличие от США, где деньги если побегут из US Treasuries, то они побегут и из доллара, В Старом свете деньги из бундов будут перебегать в периферийный долг, где емкость рынка на самом деле гораздо больше. Это может оказаться позитивно для евро. Я ожидаю также каких-то действий в ближайшие дни со стороны лидеров стран еврозоны. Хотя в принципе среднесрочное будущее рынков уже почти не зависит от того, что происходит в Европе. Оно предопределено очень сильной перекупленнстью US Treasuries. Поэтому тем, кто удачно оказался в эти дни в шорте, не стоит расслабляться. Разворот может случиться очень быстро и внезапно. Хочу отметить появление геополитического фактора; а именно военные приготовления США к новой «гуманитарной интервенции». На этот раз против Сирии. Якобы те хотят пальнуть ракетами по Израилю. В последние годы это стало дежурным поводом для военных приготовлений США на Ближнем Востоке. То Иран, теперь Сирия – все они в какой-то момент хотят пальнуть по Израилю. Не помню, Ливия собиралась или нет? Таким образом, мы имеем в перспективе стимулирование американской экономики и инфляции без участия Бернанке: за счет военных действий – QE War. Китай и Россия очень негативно относятся к этому намечаемому Америкой акту агрессии. Российский ответ уже прозвучал – заявление Дмитрия Медведева. У Китая есть более действенные способы ответа на такие действия США: устроить распродажу американского «благосостояния» - US Treasuries. НА фоне обострения геополитической ситуации очень своевременно прозвучали рекомендации JP Morgan по продаже всего комплекса commodities. Ввиду каких обстоятельств? Ввиду того, что Суперкомитет не сумел прийти к компромиссному решению. Мне до сих пор интересна их логика. Почему из-за этого должен распродаваться комплекс commodities, а не комплекс US Treasuries? Они что, своих инвесторов совсем за дураков считают? ИМХО комплекс commodities, а особенно драгоценных металлов в условиях бегства из евро (которое думаю, что очень скоро прекратится) и перекупленности рынка US Treasuries опять становятся наиболее привлекательными активами. Хочу обратить внимание на вчерашнюю распродажу во фьючерсе S&P500 в последние 5 минут торгов. Кто-то дождался момента, когда многие трейдеры уже ушли и бросил достаточно большой объем по рынку, что закрытие было как можно ниже. Нигде в коррелирующих активах это движение особо не отозвалось. Явно чье-то желание удержать рынок внизу... ИМХО в скором времени мы увидим сильный тренд в commodities. И в акциях тоже будет ралли. |

9

1

3 767 комментариев

279 311 посетителей