9

1

3 767 комментариев

279 655 посетителей

|

Вчера американскому рынку акций не удалось развить движение вверх. Выводы пока делать рано - падение составило всего 0,2%, но впереди такой значимый рубеж, как 2000 пунктов и число продавцов безусловно прибавится. Индекс S&P500 все ближе подбирается к моей цели на этот год – 2014 пунктов. Это несколько выше, чем консенсус аналитиков в конце прошлого - начале прошлого года. В последние дни у меня появились сомнения – дойдет ли туда индекс вообще? - Слишком большая коррекция была в августе, и возвращение к максимуму могло сжечь остатки топлива. Получены новые подтверждения, что программа QE будет завершена в октябре месяце. Завершение программы QE – само по себе, на мой взгляд, является серьезным негативом для рынка акций, поскольку закрывает надолго приток новой ликвидности. И этот негатив еще совсем не отыгран. Геополитические риски постоянно очень высоки и упорно игнорируются рынками. С технической точки зрения сформировалась двойная вершина и это тоже повод для коррекции.

Стоит отметить расхождение между долгосрочными ставками на US Treasuries, которые указывают на уход от риска, и растущим последние две недели на аномально низких объемах фондовом рынке? Сколько это может еще продолжаться? Как учит нас история, рынок может оставаться нелогичным долгое время. Рынок растет, потому что на нем нет продавцов. – Это очевидно. Почему нет? – Это другой вопрос, на который трудно найти убедительный ответ. Но, представим, что случится, когда продавцы вернутся на рынок. А если они все сразу вернутся? А если одновременно менеджмент компаний перестанет проводить обратный выкуп акций, чтобы увеличить свои бонусы (на мой взгляд главная причина роста рынка в последние два года)? Другой вопрос – будет ли это коррекцией? Или это окажется долгосрочным разворотом. Пока у меня нет уверенности в том, что это будет сменой долгосрочного тренда, поскольку акции еще не начали покупать домохозяйки и таксисты. Но здесь тоже есть объяснение – может быть рынки изменились, и эта категория инвесторов стала умнее. Осталась неделя до начала сентября. Сентябрь – исторически самый неудачный месяц для американского фондового рынка. И здесь что-то должно обязательно произойти. Интересно противоречие в поведении put/call-коэффициента, который вырос в пятницу до 0,93 (почти медвежье значение), и индексом волатильности VIX, который остался на прежнем уровне. Стоит также отметить волны продаж USDJPY, которые в пятницу прокатывались по рынку. USDJPY, как и S&P500 является индикатором аппетита к риску. Так что первые признаки нарождающейся коррекции уже налицо. В понедельник-вторник S&P500 может протестировать снизу или сверху круглый уровень в 2000 пунктов и затем понесется... |

|

Сегодня в 18.00 с речью на симпозиуме в Джексон Хоуле выступает глава Федрезерва США Джанет Йеллен. Какой будет ее речь: «голубиной» или «ястребиной»? Исходя из последних данных по экономике США и хода дискуссии, которая развернулась на последнем заседании ФОМС, ее речь должна быть «ястребиной». Но, думаю, что в силу ряда причин, очень вероятно, что ее речь будет «голубиной», и окажет негативное воздействие на растущий доллар США. Судя по всему, многие участники думают подобным образом, и это одна из причин, почему рост USD приостановился. Многие годы Jackson Hole был тем местом, где Гринспен и Бернанке объявляли о значительных изменениях монетарной политики. Мое мнение, что на этот раз этого не случится, реакция валютного рынка на выступление Джанет Йеллен будет очень умеренной и негативной для доллара. Мне представляется также очень вероятной коррекция на рынке акций. Тема этого симпозиума звучит так: «Переоценка динамики рынка труда».

В последние месяцы дела на рынке труда Америки складываются очень благополучно, что является главной предпосылкой к смене денежно-кредитной политики Федрезерва. Однако Йеллен на своем посту – это прежде всего политик, а уже во-вторых экономист. Она будет всячески избегать оптимистичных оценок, и скорее сосредоточиться на проблемах на рынке труда: «возрастающее число работников с неполной занятостью», «недоиспользование трудовых ресурсов» и т.д. На мой взгляд, было бы чрезвычайно странно, если бы Йеллен стала бы вещать во все горло об успехах возглавляемого ей с недавних пор ведомства именно сейчас, когда возросли разногласия внутри ФОМС о путях выхода из стимулирующих мер и о сроках начала повышения процентных ставок. Резюме: сегодняшний вечер с Джанет Йеллен не обещает ничего хорошего американскому доллару. |

|

В понедельник я провел второй вебинар на портале iLearney. Во время первого вебинара, который состоялся неделей раньше, были проблемы со звуком, и нет смысла его просматривать. Во время второго вебинара со звуком все было в порядке, и материал на мой взгляд был интересный. Записи вебинаров остаются в архиве, и их можно посмотреть. «Долгосрочное прогнозирование на рынке Форекс. Аналитика»

Каждый вебинар состоит из трех частей, примерно одинаковых по времени. Вебинары не обучающие, а чисто аналитические. Это информация к размышлению для тех, кто торгует на основе фундаментального анализа, либо каким-то образом пытается его встроить в свою систему торговли. Первая часть: краткий обзор прошедшей недели. Вторая часть вебинара будет посвящена отдельной валютной паре. 18 августа это был британский фунт. 25 августа вторая часть будет посвящена USD (минутки ФОМС, симпозиум в Джексон Хоуле). В третьей части вебинара я комментирую мой модельный валютный портфель. Каждая часть вебинара занимает примерно по 10-15 минут. Планируется, что вебинары будут проходить еженедельно по понедельникам. Следующий вебинар состоится в следующий понедельник 25 августа в 14.00. |

|

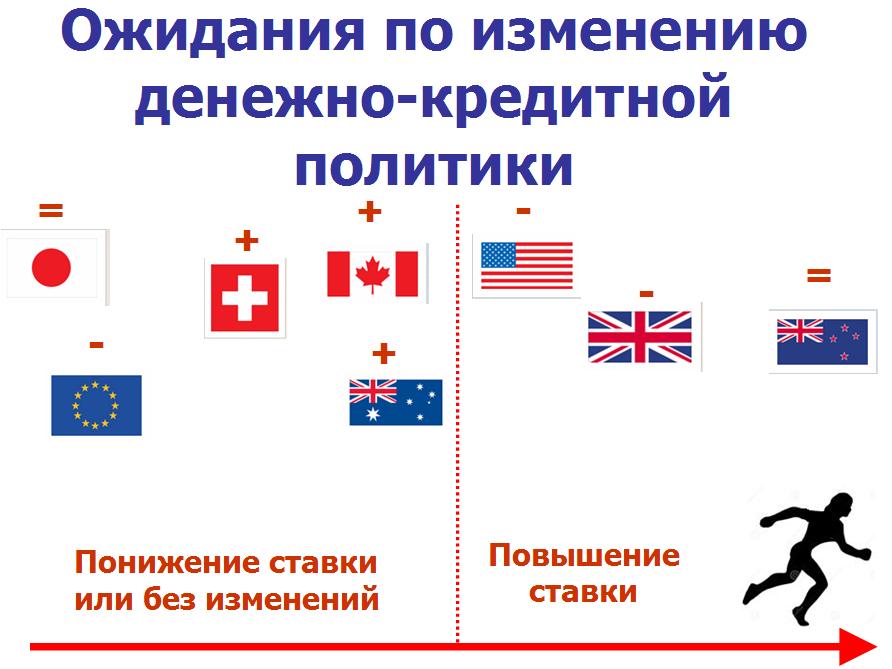

Фундаментальные перспективы по каждой основной валюте в настоящий момент зависят в очень значительной степени, я бы даже сказал – решающей, от перспектив денежно-кредитной политики ЦБ той или иной страны. Я создал схему, которая дает наглядное сравнение текущих монетарных установок главных центральных банков, входящих в G8.

Здесь не идет речь исключительно о перспективе повышении или понижении ставки. Здесь показана текущая монетарная позиция того или иного ЦБ с учетом всех имеющихся у него возможностей: понижения/повышения ставки, QE и т.д. Что он предпримет в ближайшие 6-12 месяцев? – смягчение или ужесточение монетарной политики. Вертикальная черта разделяет банки. Слева – склонные к смягчению монетарной политики. Справа – склонные к ужесточению монетарной политики. Среди склонных к ослаблению монетарной политики – ЕЦБ, Банк Японии (BOJ), Банк Швейцарии (SNB), Банк Канады (BOC) и Резервный Банк Австралии (RBA). Среди этих банков понизить ставку реально могут лишь Банк Канады и Резервный Банк Австралии. У ЕЦБ и BOJ склонность к смягчению денежно-кредитной политики, но стандартный метод , – понижение ставки, практически исключен. Ставку понижать некуда. SNB и RBA занимают нейтральные позиции. SNB защищает привязку CHF к EURO – борется со стремлением CHF к росту, RBA в своих заявлениях отмечает высокий «по историческим меркам» курс AUD, но утверждает неизменность процентных ставок в течение длительного времени. Таким образом, SNB и RBA, занимая нейтральную позицию, тоже настроены по «голубиному». Среди центральных банков, которые находятся на стадии повышения или подготовки к повышению ставки – Федрезерв США, Банк Англии (BOE) и Резервный Банк Новой Зеландии. BOE находится ближе к началу повышения ставок, и поэтому располагается правее Федрезерва. RBNZ уже в процессе повышения ставок, но сделал паузу по меньшей мере до конца года. Плюс, минус или равно над каждым значком страны означает изменение монетарной позиции ЦБ за прошлую неделю – в сторону смягчения или в сторону ужесточения монетарной политики. Вот такая схема. |

|

Достаточно редкий случай в последнее время на валютном рынке – гэп на открытии недели GBPUSD закрылся в пятницу на 1,6688, а открылся в понедельник на 1,6730. Скачок в 42 пункта. График дает достаточно сильный технический позитивный сигнал для британского фунта.

После длительного без коррекций снижения произошел отскок от важного технического уровня – 200-дневной скользяшей средней. Теперь я вижу потенциал движения GBPUSD вверх как минимум до 1,68, возможно, что GBPUSD дойдет и до 1,70 ( в перспективу разворота тренда я не верю). Движение в район 1,69-1,70 возможно при условии, что несколько важных событий, касающихся британского фунта, которые произойдут на этой неделе, в целом окажутся позитивны для британской валюты. Речь идет, прежде всего, о данных по инфляции и о минутках Банка Англии, которые, как правило, бывают очень содержательными. Для отскока был конкретный повод. Глава Банка Англии Марк Карни на выходных сделал важное заявление в интервью газете Sunday Times. Интервью главы Банка Англии Марка Карни газете Sunday TimesГлава Банка Англии Марк Карни на выходных сделал важное заявление в интервью газете Sunday Times. BoE’s Carney says rise in real wages not pre-condition for rate hike

По мнению автора статьи в Рейтерс глава BOE Карни заявил, что рост реальных заработных плат не является предварительным условием для повышения ставки. Возможно, что Карни имел это в виду, хотя само заявление звучит несколько витиевато...

Марк Карни отметил, что экономика Объединенного Королевства прошла уже больше половины пути к восстановлению, и что 17% -процентное удорожание фунта с марта 2013 года не препятствует повышению ставки.

Карни будет вполне «комфортным» быть первым из четырех крупнейших центральных банков, начавшим повышение процентных ставок после финансового кризиса.

Резюме: позитивно для британского фунта |

|

Индикатором ставки по федеральным фондам является фьючерс евродоллара на Чикагской товарной бирже. Июньский фьючерс 2015 года евродоллара равен 99,505. Это условно предполагает, что ставка по фондам в июне 2015 года будет равна 50 пунктам.

На рисунке видно, какое резкое падение совершил фьючерс евродоллара в мае – августе 2013 года. Тогда Бернанке заговорил о начале сворачивания программы QE3. В конце августа фьючерс доходил до 98,65. Это соответствовало ставке по фондам в июне 2015 года в размере 1,35%. Затем Бернанке заговорил о том, что ставки будут оставаться на низком уровне еще долго, и рынок подкорректировал свои рыночные ожидания. Значение фьючерса вернулось в район 99,25-99,40. На следующем, дневном графике евродоллара мы видим, что с 30 июля фьючерс евродоллара вырос на 17 пунктов. Перспективы повышения ставок отодвинулись на более поздний срок.

Фактически в августе мы не видим продолжения укрепления доллара. Индекс доллара вырос всего на 0,13%. В текущий момент, когда волатильность на рынке очень низкая, ставки (дифференциалы ставок) играют определяющую роль в движении валютных курсов. |

|

GBPUSD очень близко находится от 200-дневной скользящей средней, которая располагается примерно на 1,6660. Фактически можно сказать, что сегодня было ее тестирование. Я ожидаю, что 200-дневная скользящая средняя в ближайшие дни не будет пробита.

От максимумов, достигнутых в июне, пара уже прошла вниз больше 500 пунктов. Вчерашнее заседание по поводу квартального отчета по инфляции и выступление Карни в принципиальном плане не были столь негативны для британского фунта. Вчерашнее падение GBPUSD, на мой взгляд, было в большей степени следствием инерции, чем реально негативных для британского фунта факторов. Главный вывод из происшедшего вчера, что пока наиболее вероятным сроком начала цикла повышения ставок как был, так и остается февраль 2015 года. Карни сконцентрировал внимание на проблемах, связанных с ростом заработной платы, но при этом также отметил, что в Комитете по монетарной политике существуют различия во мнениях. Различие во мнениях означает, что кто-то из членов MPC выступает за более раннее начало повышения ставок. Если минутки Банка Англии, которые выйдут на следующей неделе, обнаружат явственно это различие во мнениях, то это будет позитивно истолковано для GBP. Ближайшие события, на мой взгляд, обещают позитив для британского фунта. В пятницу 15 августа – ВВП за второй квартал во втором чтении. Во вторник 19 августа – разнообразные индексы инфляции В среду 20 августа – минутки Банка Англии Я считаю, что вероятность негативных сюрпризов здесь мала, и ожидаю к середине следующей недели отскока GBPUSD как минимум в район 1,68. В случае благоприятного стечения обстоятельств я бы не исключал возвращения GBPUSD до конца месяца и в район 1,70. Кардинально в ситуации с процентными ставками мало что изменилось. Банк Англии остается впереди Федрезерва США в плане возможных действий. Хочу отметить также, что в настоящий момент GBPUSD находится ниже прогнозов на конец третьего квартала абсолютно всех инвестиционных домов. Это дополнительный аргумент в пользу краткосрочного разворота по GBPUSD. При этом в среднесрочном и долгосрочном плане я остаюсь настроен по медвежьи к GBP. В июле мы видели долгосрочный максимум по GBPUSD. |

|

Безработица снизилась на 0,1% до 6,4% - это минимальный уровень с конца 2008 года.

Но при этом еженедельное вознаграждение, включая бонусы, упало до отрицательных 0,2% годовых. Впервые с марта-мая 2009 года рост заработной платы перешел в падение.

В принципе в этом не было ничего неожиданного – консенсус предусматривал падение 0,1%. Цифры заработной платы пострадали в последние месяцы по сравнению с аналогичным периодом прошлого года из-за того, что сокращение налога на доходы в апреле 2013 года побудило многие фирмы задержать выплату бонусов в прошлом году. Но помимо бонусов и регулярная заработная плата выросла всего на 0,6% за три месяца по июнь по сравнению с прошлым годом. Это минимальный рост заработной платы с момента начала ведения записей в 2001 году.

Возможно снижение налога и привело к столь слабому росту заработной платы. Тем не менее опрос экономистов, проведенный на прошлой неделе, показывает, что они ожидают рост общей заработной платы на 1,4% в этом году, и затем на 2,9% в 2015 году. В настоящий момент уровень безработицы в Объединенном Королевстве и США примерно на одном и том же уровне, и значительно ниже, чем в еврозоне.

Однако в структурном плане рынок труда в Великобритании выглядит лучше, чем в США, поскольку здесь создается больше рабочих мест с полной, а не частичной занятостью. Членам Комитета по монетарной политике Банка Англии есть о чем подумать. Когда Банк Англии приступит к повышению процентных ставок? – Не в этом году, это точно. Возможно, что в феврале 2015 года. |

|

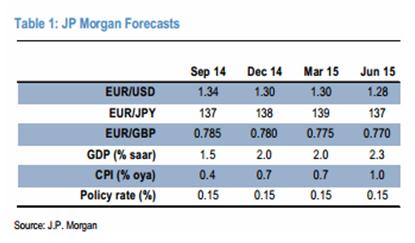

JP Morgan считает, что на текущих уровнях 1,33-1,34 EUROUSD адекватно оценена. EUR/USD: At Fair Value At Current Levels; What's Next? - JP Morgan 11 Aug 2014 20:24 EDT На текущих уровнях 1,33-1,34 EUROUSD выглядит оцененной в справедливую цену исходя из ее текущих драйверов: краткосрочных процентных спредов, периферийных спредов и волатильности акций. Согласно этой оценке JP Morgan оставляет свои прогнозы по EUROUSD неизменными: 1,34 на конец 3 квартала и 1,30 на конец года. К концу года JP Morgan также ожидает снижения EUROGBP до 0,78 (соответствует GBPUSD равному 1,66), EUROCHF до 1,2150.

Понижательные риски в отношении этого прогноза могут реализоваться по мнению JP Morgan в том случае, если материализуется один или несколько из следующих трех сценариев:

Напротив, повышательный риск реализуется в одном из следующих трех случаев:

На мой взгляд, взвешенная и очень четкая оценка ситуации. |