|

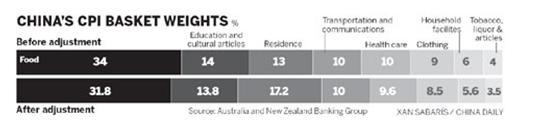

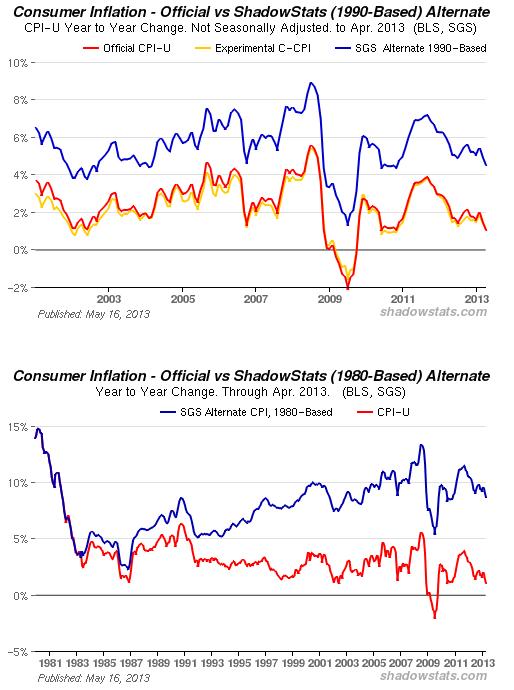

Давайте зададимся вопросом: почему все те деньги, которые напечатаны, не создают инфляцию? Ответ очень прост. В странах развитого мира сейчас только центральные банки пытаются толкнуть инфляцию вверх, в то время, как другие участники основных экономических процессов этому препятствуют. Существуют очень серьезные факторы, которые двигают инфляцию вниз. В реальности, центральные банки, не рискуя вызвать очень сильную инфляцию или даже гиперинфляцию, просто не имеют шансов в борьбе с этими драйверами. Поскольку их действия входят в противоречие с интересами других участников и экономическими реалиями. Япония тому пример. Манипуляциями в области цен занимаются: центральные банки, правительства, рынки, инвесторы, органы статистики, предприниматели. Кроме того, большое влияние на цифры инфляции имеют глобальная конкуренция, развитие технологий и старение населения. Ценами пытаются манипулировать все участники экономических процессов. Притом манипуляции могут быть как в сторону повышения, так и в сторону понижения; в зависимости от интересов того или иного экономического субъекта. Компоненты инфляции Большая часть компонентов CPI, - общепринятого основного официального показателя инфляции, могут быть легко быть модифицированы. Есть всего один компонент CPI, которым сложно манипулировать. Это продовольствие. Большая часть продовольствия не подвержена изменениям. Морковь, она и через 100 лет останется морковью. Модифицированы могут некоторые параметры товара: например вес упаковки. Вы все заметили, что молоко сейчас не 1л, а 0,95л, п гречка фасуется не по 1 кг, а по 900г, по 800г. Эти изменения не отражаются в росте цены. Принципиально новые виды продовольственных товаров появляются редко, и это оставляет манипуляторам ценами мало возможностей для «творчества». Нефть и энергоносители Рынки и инвесторы манипулируют ценами на нефть и энергоносители. Инвесторы, естественно, стремятся поднять цены на активы. Эти рынки также опекаются центральными банками, которые хотят обеспечить дешевые цены на энергоносители, чтобы стимулировать таким образом рост экономики. В современном финансовом мире монетарные власти олицетворяют собой рынки и одерживают победу над инвесторами. Считается, что в этом году рынки ставят на восстановление Америки, а не Китая. Замедление Китая и страх, что дешевые деньги могут закончиться, толкает цены на нефть и энергоносители вниз. Валютный рынок Курс национальной валюты имеет большое значение для экономики. Его снижение усиливает конкурентноспособность страны. Печатание денег способствует в общем случае девальвации валюты и росту инфляции. Цены на недвижимость Инвесторы манипулируют ценами на дома. Девелоперы и риэлтеры завышают регулярно предложение по ценам на дома и создают, таким образом, инфляцию цен на недвижимость. Многие правительства манипулируют рентными платежами. Они позволяют им расти только в определенной степени – в соответствии с корзиной CPI. Как одно из условий выхода из кризиса считалось восстановление рынка недвижимости, и прежде всего цен на дома. В целом, и инвесторы, и девелоперы, и правительства сейчас заинтересованы в росте цен на недвижимость. Статистические манипуляции О том, что органы статистики манипулируют данными, давно и хорошо известно. Центральные банки и правительства любят осуществлять статистические модификации, Это позволяет им в нужный момент занижать или завышать инфляцию в зависимости от текущих потребностей монетарной политики. Модификации бывают разного характера. Статистики могут частично или полностью заменять дорогостоящие товары на более дешевые товары. Например, брать говядину и заменять ее на свинину, утверждая, что население перестало есть говядину, и перешло на свинину. Статистики заменяют старые технологии новыми технологиями. И даже старые футболки заменяются новыми футболками. При этом утверждается, что старая футболка, как и старый Ipad , выпущенный год назад, стоит только 80% по сравнению с новой футболкой. 100% - теперь это относится к новой футболке. Это так называемая гедоническая коррекция цены. Особенно заметно она проявляется в Apparel (одежда), Recreation (развлечения) и средствах коммуникации. Результат мы видим на рисунке, где показаны различные компоненты CPI. Многие экономисты считают, что статистическая коррекция имеет смысл. В то же время, есть те, кто считает, что инфляционная корзина должна оставаться неизменной. На двух графиках внизу показаны официальный CPI и CPI, рассчитываемый Джоном Вильямсом по официальной методике, по которой он рассчитывался в 1990 году и в 1980 году соответственно.

Центральные банки и правительство значительную часть времени заинтересованы в том, чтобы зажимать инфляцию, поскольку ее рост без соответствующего роста зарплат будет отражать снижение жизненного уровня. На следующем рисунке показано, как изменились в Америке различные компоненты CPI c 2000 года.

Старение населения Старение населения является естественным драйвером снижения инфляции. Во-первых, спрос уменьшается – пожилые люди меньше потребляют, чем молодые. Во-вторых, спрос смещается в сторону более дешевых типов товара. Манипуляции со стороны бизнеса Предприниматели манипулируют заработной платой, удерживая ее рост, ссылаясь на большое число претендентов, готовых занять ваше место. С 2011 года в южных странах еврозоны искусственно сдерживался рост зарплат и принимались другие меры экономии с целью повысить конкурентноспособность этих стран по сравнению с Германией. Это отразилось на уровне инфляции в еврозоне. Предприниматели также манипулируют ценами поставки, угрожая заменить поставщика. В этом проявляется конкуренция издержек. Влияние технологий Исторически главным драйвером, препятствующим инфляции, была технология. Появление новых более производительных технологий уменьшало затраты на производство и вело к снижению цен. Инфляция цен на активы и эффект богатства Рост цены на нефть и энергоносители, девальвацию национальной валюты и рост цен на недвижимость часто называют инфляцией цен на активы, в то время, как старение населения, манипуляции размером заработной платы или ценами производителей, технологии, статистические манипуляции - все эти факторы связаны с реальной экономикой. Центральные банки одной рукой стремясь снизить официальный показатель инфляции, другой рукой создают инфляцию цен на активы, вызывающий эфемерный «эффект богатства». В ФРС США считают, что «эффект богатства» может стимулировать реальную экономику. «Эффект богатства» ограничен несколькими странами: это США, а также Япония и Швейцария, которые манипулируют своими валютами. Факторы в сторону дефляции в настоящий момент перевешивают В настоящий момент большинство факторов в западных экономиках благоприятствуют уменьшению инфляции. Только рост цен на недвижимость, как результат операции «Твист» и печатание денег основными центральными банками помогает созданию инфляции через инфляцию цен на активы. Остальные факторы работают в направлении дефляции.

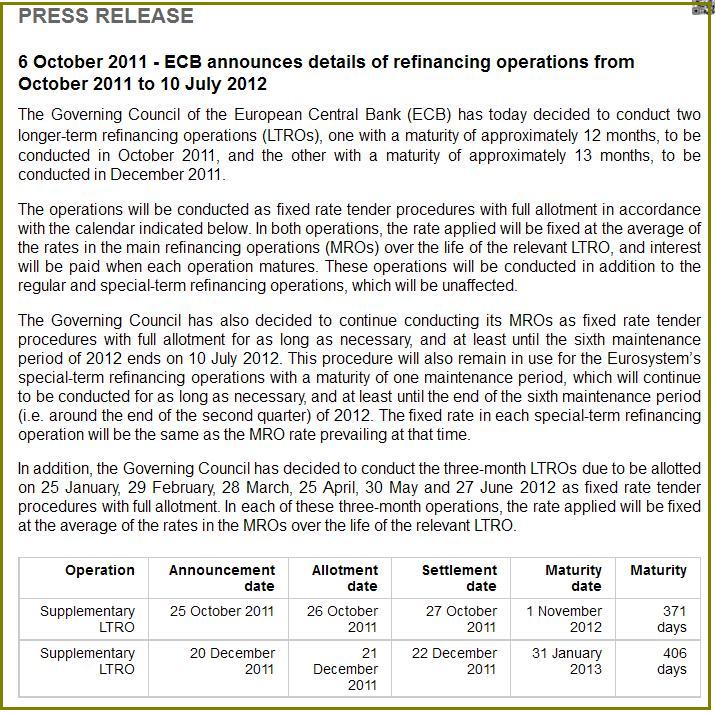

|