Австралийский фондовый индекс способен вырасти до 6050-6070На фоне ухудшения глобального аппетита к риску, обусловленного ростом напряженности вокруг Сирии и Северной Кореи австралийский ASX 200 потерял около 2,3% своей стоимости, однако в целом «бычий» тренд выглядит здоровым, а коррекция может быть использована для формирования длинных позиций. Экономика Зеленого континента, обновляющая рекорд по продолжительности жизни без рецессии (последний раз она была зафиксирована в 1991-м), более открыта для иностранных инвесторов, чем ее аналоги в АТР. Этой открытостью активно пользуются нерезиденты из Северной Америки. При этом Канберра регулярно продает местные активы и направляет полученные финансовые ресурсы на инвестиции в инфраструктуру, что увеличивает диверсификацию экономики Австралии. Корреляция ее рынка с сырьевым сектором постепенно снижается, чему в немалой степени способствует инвестиционная деятельность иностранцев. В прошлом году доля вложений в сектора, связанные с основными материалами и энергетикой, снизилась до 6,8%, хотя еще в 2011-м составляла около 40%. Динамика и структура иностранных инвестиций

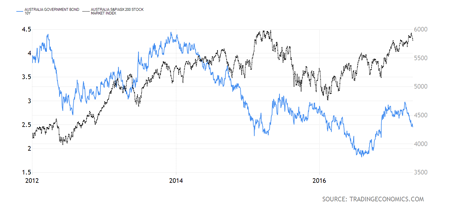

Источник: Bloomberg. Американские и канадские компании играют заметную роль на рынке слияний и поглощений, масштабы которого в прошлом году оценивались в $76,1 млрд. При этом Goldman Sachs вложил в Австралию $2,5 млрд и планирует увеличить инвестиции в два раза в течение последующих трех лет. Экономика Зеленого континента по итогам 4-го квартала ускорилась с 1,9% до 2,4% г/г и с -0,5% до +1,1% кв/кв. При этом стремительный рост занятости в марте (+60,9 тыс.), лучший за несколько десятков лет, увеличивает шансы на дальнейший рост ВВП. Поддержку ему оказывает мировая экономика в целом и китайская в частности. МВФ не устает повышать прогнозы первой, в то время как темпы роста второй в январе-марте превысили ожидания экспертов Reuters (+6,9% против +6,8% г/г). Резервный банк Австралии сохраняет приверженность ультрамягкой монетарной политике, удерживая основную процентную ставку на уровне 1,5%. Дешевые ресурсы с долгового рынка благоприятно отражаются на финансово-хозяйственной деятельности местных компаний, способствуя продолжению ралли ASX 200. Динамика доходности десятилетних облигаций Австралии и ASX 200

Источник: Trading Economics. С начала года австралийский доллар укрепился по отношению к своему американскому тезке на 4,1% и занимает вторую строчку в списке лучших в G10, однако за последние три года пара AUD/USD потеряла 19,5% своей стоимости. Девальвация повышает доходы ориентированных на экспорт компаний из Австралии и способствует достижению рекордных отметок профицитом внешней торговли. Таким образом, открытость, устойчивость и рост диверсификации экономики Австралии, улучшение состояния экономики ее ключевых торговых партнеров, а также ультрамягкая монетарная политика RBA и связанные с ней низкие ставки долгового рынка вкупе с позитивным влиянием девальвации «оззи» на корпоративные прибыли позволяют рассчитывать на продолжение ралли ASX 200 в направлении 6050-6070. Инвесторам имеет смысл увеличивать долю ETF на рынок акций Австралии, представленного на Мосбирже, в собственных портфелях. |

1

1

45 комментариев

43 205 посетителей