|

Структура владения компанией на начало 2016 г. выглядела следующим образом: семья Керимовых через оффшорные компании Wandle Holdings Limited и Sacturino Limited владеет 90% акций Polyus Gold, которая является управляющей компанией ПАО «Полюс Золото», и консолидирует 95,31% ее акционерного капитала. Но в мае текущего года состоялась сделка по обратному выкупу акций «Полюс Золота» его дочерней структурой — ООО «Полюс Инвест». Планировалось выкупить 31,75%, из которых 31,59% акций — у Polyus Gold и еще 0,16% — у миноритарных акционеров с Московской биржи. Для финансирования buy back «Полюс-Инвест» использовала денежные средства головной компании и привлекла кредитную линию на сумму $2,5 млрд у Сбербанка. Заемный капитал «Полюс Золота» на конец прошлогоднего отчетного периода составил 159,539 млрд руб., что соответствует примерно $2,45 млрд. Дочерняя структура компании — ООО «Полюс - Инвест» потратила на сделку по выкупу акций $3,42 млрд., которая только частично могла быть профинансирована собственными средствами. В результате, на 31 марта 2016 г. чистый долг компании «Полюс Золото» составил $3,092 млрд из соотношения общего долга в $4,821 млрд и денежных средств $1,729 млрд. Собственный капитал, по данным отчетности, оценивается по итогам 2015 г. в 149,206 млрд руб., что в пересчете в доллары составляет $2,49 млрд. Получается, что коэффициент долг/собственный капитал составляет 1,94. И это без учета обязательств главного акционера компании Саида Керимова, которым были взяты заемные средства в размере $5,5 млрд у «ВТБ Капитал» для увеличения своей доли в Polyus Gold.. Поэтому решение Fitch о снижении в марте кредитного рейтинга с ВВВ- до ВВ- выглядит вполне обоснованным. Дивидендная политика «Полюс Золото» не отличается стабильностью. В 2011 г. компания выплатила 2,7%, в 2012г. – 7,2%., затем, в течение 2 лет дивиденды не выплачивались. По результатам прошлого года принято решение не выплачивать дивиденды, но возможна выплата специальных дивидендов, в зависимости от результатов компании. Но рост капитализации с лихвой возмещает затраты на капитал, благодаря чему акционеры смогли увеличить свои доходы в 10 раз, например, с октября 2014 г. на начало июня текущего. Следовательно, привлекательность акций компании для миноритарного инвестора определяется, прежде всего, темпами их роста. Особенно быстро росли акции с марта текущего года, в том числе в связи с их обратным выкупом. Внушительный рост капитализации «Полюс Золото» наглядно демонстрирует график. Рост капитализации ПАО «Полюс Золото».

Для оценки потенциала роста рыночной капитализации ПАО «Полюс Золото» можно воспользоваться мультипликаторами. Но необходимо понимать, что мультипликаторы дают надежные результаты только при учете темпов роста, величины денежных потоков и неопределенности в отношении их получения. Для оценки роста воспользуемся данными финансовой отчетности, сгруппированными для удобства в таблицу. Конечно, рост добычи золота компанией за последние 4 года замедлялся, и выручка в долларовом эквиваленте заметно снижалась, но за счет опережающего снижения себестоимости компания последовательно (за исключением 2012г.) добивалась роста операционной прибыли. Получение чистой отрицательной прибыли прошлых лет было вызвано крупными разовыми убытками. В 2013 г. были получены убытки из-за списания на обесценение в сумме 15 402 млн руб., а в 2014г. в связи с хеджированием риска изменения процентных ставок и курса рубля на сумму 55969 млн руб. Рост же операционной прибыли, в среднем, составил более 69% годовых. Однако исторические данные не могут служить надежным ориентиром будущего роста. Для оценки перспектив компании и потенциальной доходности от инвестирования в ее ценные бумаги важно рассмотреть показатели, определяющие ее операционные результаты и сравнить их с показателями компаний, наиболее близкими по масштабу деятельности, темпам роста и величине денежных потоков. Производственные и финансовые показатели ПАО «Полюс Золото».

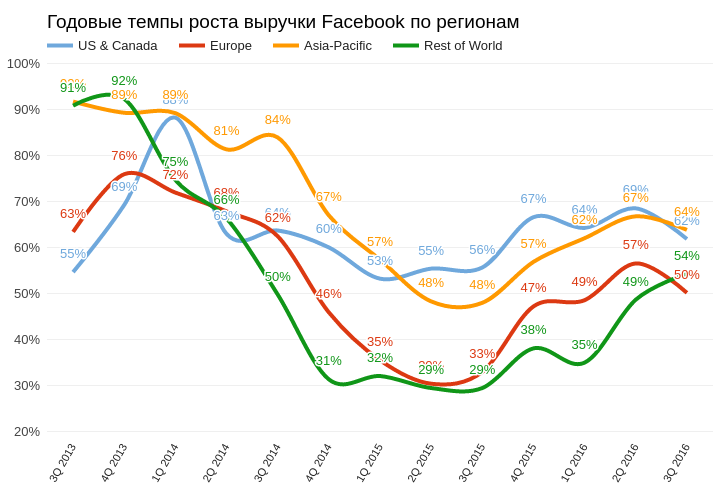

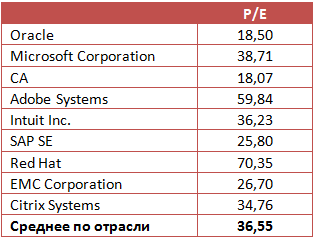

Сравнивая «Полюс Золото» с зарубежными золотодобытчиками видим, что компания переоценена по основным мультипликаторам, особенно по соотношению показателей рыночной и балансовой оценки капитала и стоимости бизнеса к EBITDA. Более высокий мультипликатор р/е у зарубежных золотодобывающих компаний легко объясняется сильным падением их прибылей в последние годы. В связи с отсутствием сравнимых золотодобывающих компаний на отечественном фондовом рынке, за исключением Полиметалла, приходится расширить список для сравнения за счет крупнейших горно-металлургических компаний. Как можно увидеть, здесь почти нет аналогов по рыночной капитализации и рентабельности, но зато есть близкие компании по уровню риска и величине долговой нагрузки. Сравнение мировых производителей золота по рыночной капитализации и мультипликаторам.

Сравнение российских производителей металла по рыночной капитализации и мультипликаторам.

И, в случае сравнения с российскими компаниями, можно увидеть, что ПАО «Полюс Золото» переоценено по средним значениям мультипликаторов, при сопоставимом уровне риска. Но, возможно, более высокие показатели компании оправданы самой большой среди компаний рентабельностью по EBITDA и темпами ее роста. Однако при расчете стоимости бизнеса компании EV через показатели EBITA, амортизацию, коэффициент реинвестирования, налоговую ставку, средневзвешенную стоимость капитала WACC и темпы роста EBITA по последним данным, получаем EV = $14,911 млрд. Тогда справедливое значение EV/EBITDA = 14,911/1,268 = 11,76. А справедливая оценка рыночной капитализации может быть на уровне $11,819 млрд. При ее рыночной оценке на начало июня текущего года минимум в $13 млрд компания выглядит переоцененной. Темпы роста EBITDA в конце прошлого года оказались на уровне 25%. Если в 2016 г. они значительно не снизятся, а в 2017 г., согласно плану компании, рост показателей будет поддержан вводом в производство Наталкинского месторождения, то есть шансы для дальнейшего роста. Но в ближайшее время, возможно до конца года, я все же ожидаю понижающей коррекции в отношении акций компании. Рост долговых обязательств и снижение кредитного рейтинга может развернуть котировки. Безусловно, на их движение будет оказывать влияние и цена на золото, которая то начинает падать, отыгрывая новость о решении ФРС по повышению ключевой ставки, то возобновляет рост, в связи с маркоэкономическими показателями, прежде всего из США и Китая. С другой стороны, планируемое увеличение free float может повысить интерес миноритарных акционеров, при условии, что компания возобновит выплату дивидендов. По оценкам аналитиков ВТБ24, с января по май накопление золота в мировых инвестиционных фондах продолжилось, не взирая, на ожидаемое укрепление доллара США. Еще одним фактором роста котировок может стать сокращение добычи, которое прогнозировал GFMS Thomson Reuters в январе этого года в 3% годовых. Схожие выводы делает Bloomberg, основываясь на снижении капитальных затрат, по крайней мере, каждой второй из крупнейших добывающих компаний. Однако, российские золотодобытчики опровергают мировые тенденции. Два крупнейших из них — «Полюс Золото» и «Полиметалл» уже заявили о наращивании CAPEX в 2016 г. Поэтому тенденция, как мы видим, неоднозначная и, скорее всего, создает условия для перераспределения объемов добычи в пользу отдельных компаний, в том числе российских. Выводы: Предполагаю, что цена на золото в 2016г. не будет сильно волатильной. Скорее всего, она будет колебаться в пределах $1200 – 1300 за тр. унцию. Акции ПАО «Полюс Золото» существенно переоценены, и возможна значительная коррекция к концу года, поскольку снижается финансовая устойчивость, сохраняется неопределенность в отношении структуры акционерного капитала, очевидно, будут снижаться возможности по повышению эффективности добычи на действующих объектах, в то же время сохраняется неопределенность в рентабельности разработки крупнейшего перспективного производственного актива компании – Наталкинского.месторождения. Рекомендация: держать, покупка возможна на период более года, после коррекции и снятия неопределенности в отношении структуры акционерного капитала и окончательной оценки уровня рентабельности добычи на Наталкинском месторождении. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

|