|

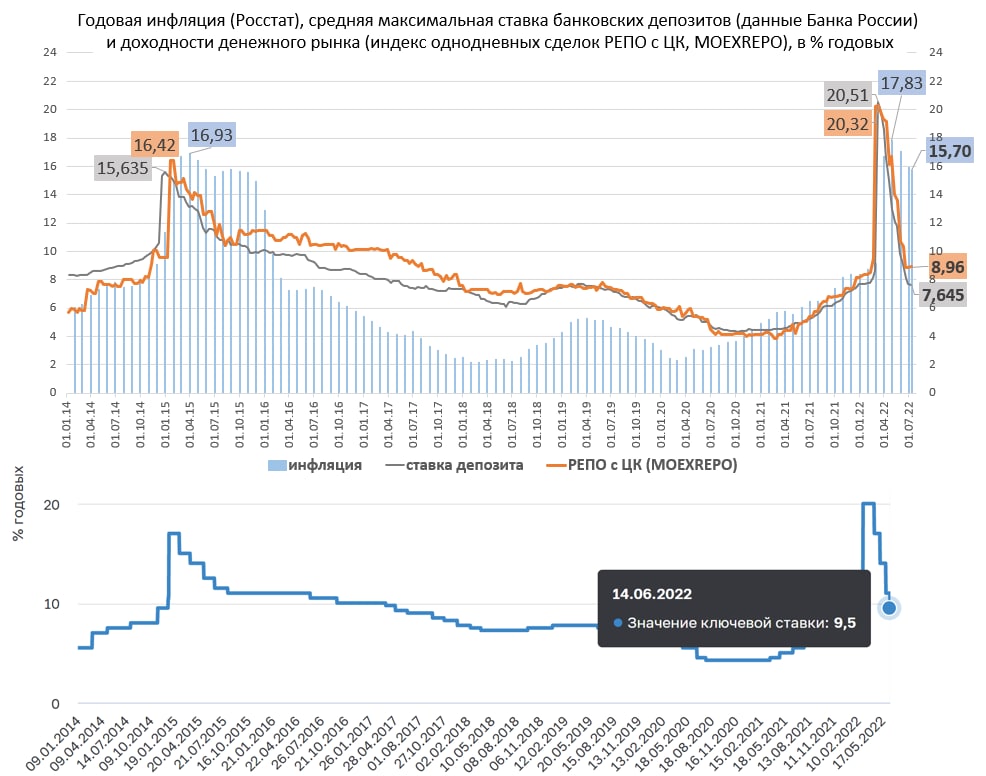

Уже в следующую пятницу Банк России будет принимать очередное решение по ключевой ставке. Сейчас она 9,5%. Время взвесить варианты. В июне зафиксирована дефляция. Нефть Brent балансирует вблизи комфортных 100 долл./барр. Бюджет за первую половину года профицитен и позволяет стимулировать экономику. В конце концов, рубль как никогда дорог. Это аргументы в пользу заметного и быстрого снижения ключевой ставки, включая ближайшее заседание.

Для оценки контр-сценария вернемся на 7 лет назад. Обстановка не идентична нынешней, инфляция тогда снижалась медленнее, правда и с более низкого пика, наблюдалась проблема слабого, а не сильного рубля. И всё-таки при той же накопленной годовой инфляции, около 15%, ставки денежного и депозитного рынка сохранялись на 10-11%. Совокупность экономических обстоятельств заставляла ЦБ удерживать ключевую ставку на уровне 11%. Мало того, нынешний уровень ключевой ставки, 9,75-9,25%, был достигнут только весной 2017 года, спустя почти 2,5 года после первой острой фазы кризиса. Почему тогда Банк России был настолько консервативен? Потому что санкционный, валютный и нефтяной кризис, начавшийся в декабре 2014 года не был кризисом одной волны. Рубль обновлял минимумы еще в начале 2016 года на фоне перманентного падения нефти, экономика стагнировала 2014, 2015, 2016 годы, потеряв по итогам трех лет 1,5% ВВП. Что в остатке? Кажется, дефляция и умеренные ставки денежного рынка, а в еще большей мере необходимость восстановления кредитного процесса и экономики должны и токать Банк России к ускоренному снижению ключевой ставки. А это в свою очередь должно и дальше ронять доходности депозитов и толкать депозитные деньги в недвижимость и на фондовый рынок. Однако история кризиса 2014-16 годов предлагает альтернативную траекторию с затянувшимся периодом дорогих денег. Уверен, совет директоров ЦБ держит этот сценарий в уме. И думаю, всё чаще будет на него оглядываться. PS. Упомянутые комфортные 100 долл./барр. по Brent на 20-25% ниже котировок всего двухмесячной давности .

Источник графика нефти Brent: https://www.profinance.ru/charts/brent/lca6 Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds |

2

0

1 комментарий

5 132 посетителя

.jpg)